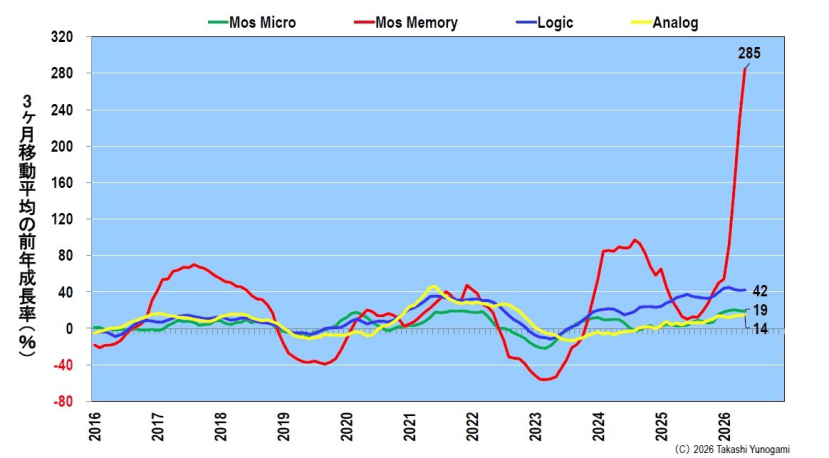

Репортаж от Wedoany,Мировой рынок полупроводниковой памяти в настоящее время переживает самую крутую кривую роста в истории. Согласно данным Всемирной статистики торговли полупроводниками (WSTS), по состоянию на май 2026 года ежемесячный объем поставок памяти вырос до 63,3 миллиарда долларов США, что более чем в 11 раз превышает показатель 2016 года (около 5,6 миллиарда долларов США). Годовой темп роста достиг поразительных 285%, значительно превзойдя все предыдущие циклы бума в отрасли.

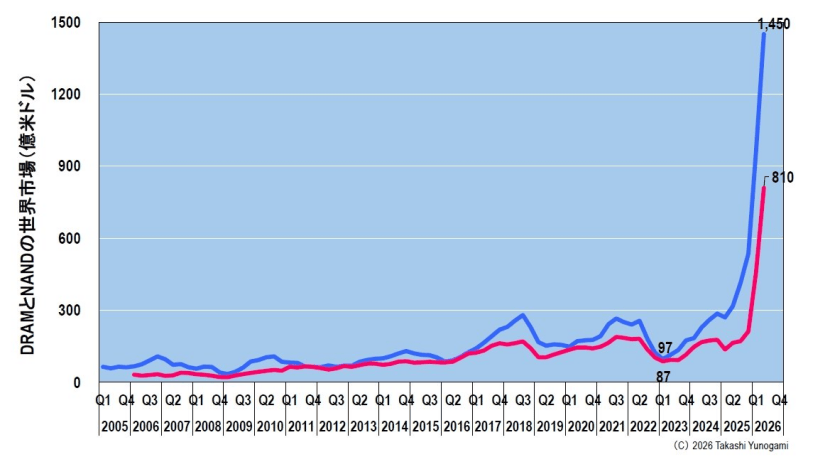

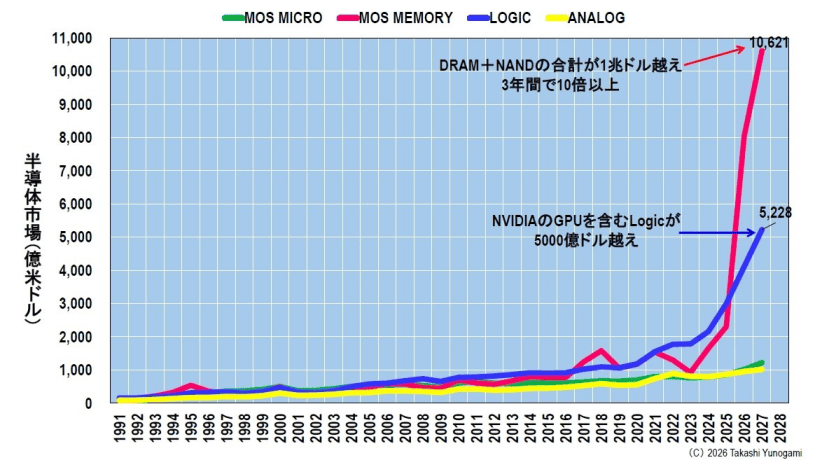

Этот рост в основном обусловлен двумя продуктами: DRAM и NAND-флэш-памятью. Согласно данным исследовательской организации TrendForce, на дне спада отрасли в начале 2023 года объем рынка DRAM составлял всего 9,7 миллиарда долларов США, а NAND — 8,7 миллиарда долларов США. Ожидается, что ко второму кварталу 2026 года объем рынка DRAM вырастет до 145 миллиардов долларов США, а NAND — до 81 миллиарда долларов США, при этом общий квартальный объем составит 226 миллиардов долларов США, что в годовом исчислении превышает 900 миллиардов долларов США. Рынки DRAM и NAND выросли примерно в 15 и 9 раз соответственно по сравнению с минимумами начала 2023 года.

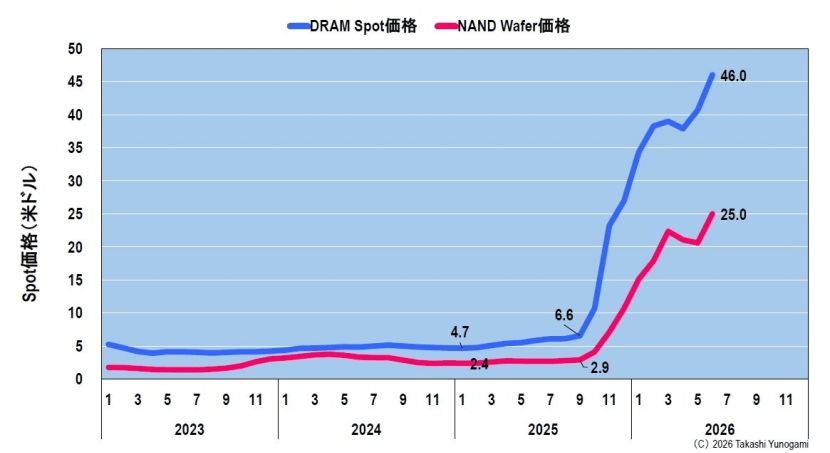

Основной движущей силой взрывного расширения рынка стал аномальный скачок цен на память, а не пропорциональный рост объемов поставок. Данные показывают, что спотовая цена DDR5 16Gb 2Gx8 DRAM выросла с 4,70 доллара США в начале 2025 года до недавних 46,00 долларов США, увеличившись примерно в 10 раз. Цена пластины 1Tb TLC NAND также выросла с 2,40 до 25,00 долларов США. Основная причина скачка цен — серьезный дефицит предложения, в то время как огромное давление со стороны спроса обусловлено значительными капитальными затратами операторов гипермасштабируемых центров обработки данных.

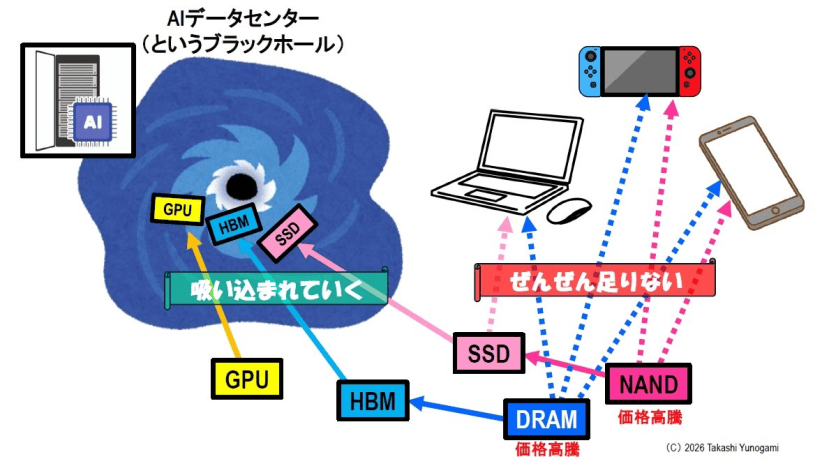

Совокупные капитальные затраты четырех крупнейших операторов гипермасштабируемых центров обработки данных — Amazon, Google, Microsoft и Meta — выросли с 21 миллиарда долларов США в 2015 году до прогнозируемых 755 миллиардов долларов США в 2026 году, увеличившись примерно в 36 раз за чуть более десяти лет. Эти средства в основном направляются в центры обработки данных для искусственного интеллекта, где в больших объемах закупаются GPU таких компаний, как NVIDIA, память с высокой пропускной способностью (HBM) и твердотельные накопители большой емкости. Производители памяти в первую очередь направляют свои мощности на более прибыльные продукты для ИИ, что приводит к серьезному дефициту DRAM и NAND для потребительской электроники, такой как персональные компьютеры, смартфоны и игровые консоли, что еще больше подстегивает рост цен на память в целом.

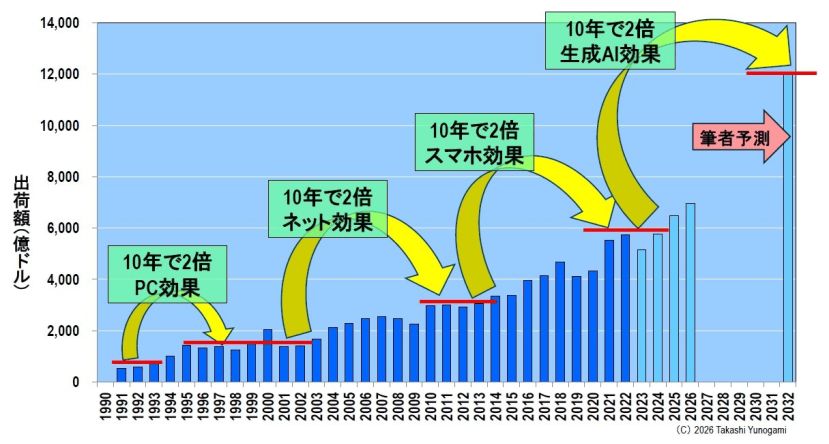

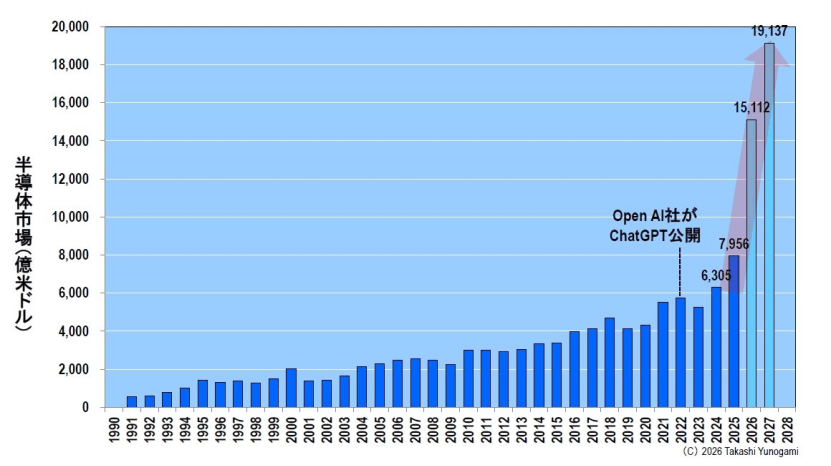

Весной 2026 года WSTS значительно повысила прогноз рынка: объем мирового рынка полупроводников в 2024 году составит 630,5 миллиарда долларов США, в 2025 году — 795,6 миллиарда долларов США, в 2026 году превысит 1,5 триллиона долларов США и достигнет 1,5112 триллиона долларов США, а в 2027 году вырастет до 1,9137 триллиона долларов США. Ожидается, что рынок памяти превысит 1 триллион долларов США к 2027 году. Этот рост в основном сосредоточен в двух областях, связанных с ИИ: памяти и логических схемах, в то время как рынки аналоговых схем и микрополупроводников остаются в основном стабильными, что демонстрирует крайне неравномерную структуру роста.

Оглядываясь на 35-летнюю историю рынка памяти, можно заметить, что самый длительный период непрерывного среднегодового положительного роста составлял всего пять лет. Эта закономерность обусловлена «кремниевым циклом»: рост спроса приводит к повышению цен, компании увеличивают инвестиции, что в конечном итоге приводит к переизбытку предложения и резкому падению цен. История также показывает, что чем выше пик, тем глубже последующий спад. Во время пузыря доткомов пик годового темпа роста превышал 50%, а в следующем году он обвалился на 49,5%. Во время пузыря памяти в 2017-2018 годах пик превысил 60%, а в 2019 году последовало падение на 33%.