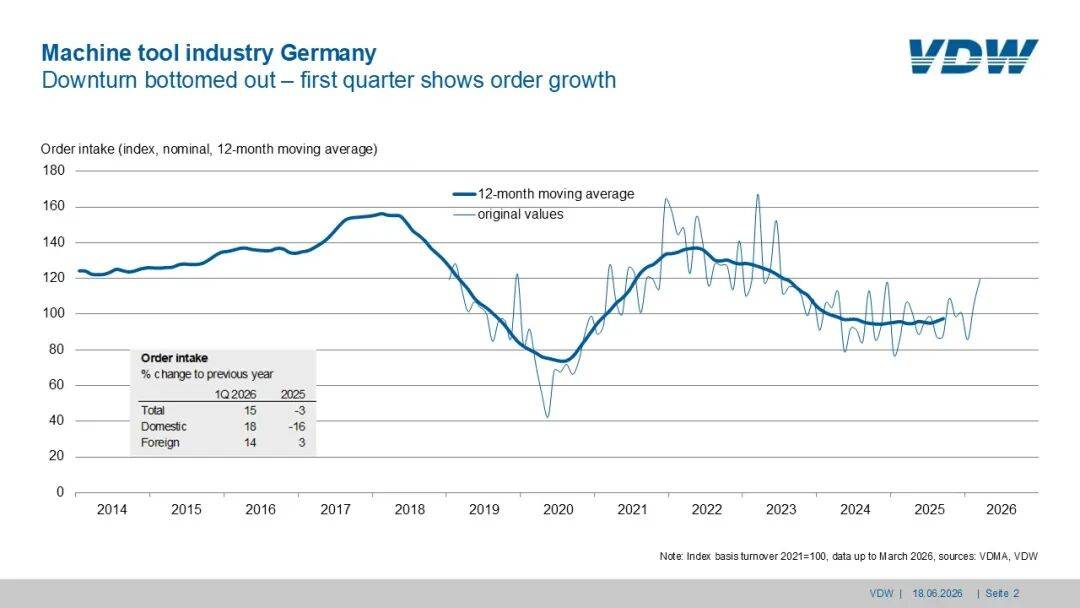

Репортаж от Wedoany,Германия Станкостроительная отрасль Германии демонстрирует первые признаки оживления после длительного спада: в первом квартале 2026 года объем новых заказов увеличился на 15% по сравнению с аналогичным периодом прошлого года. Однако отраслевая ассоциация считает, что этот рост в основном обусловлен низкой базой сравнения и пока не может рассматриваться как трендовый разворот. Прирост заказов из-за рубежа и внутри страны составил 14% и 18% соответственно, вклад практически одинаков, при этом база внутренних заказов особенно слаба, а временные заказы и проектные контракты сыграли ключевую стимулирующую роль. В то же время сервисное обслуживание и модернизация оборудования продолжают выступать стабильным фактором поддержки отрасли.

Бернхард Гайс, руководитель отдела экономики и статистики Ассоциации немецких производителей станков (VDW), оценивая текущую ситуацию, отметил, что отрасль, похоже, достигла дна, но до трендового разворота еще далеко, и показатели в ближайшие месяцы станут ключевым индикатором устойчивости восстановления.

На операционном уровне объем производства отрасли в первом квартале снизился на 11% в годовом исчислении, до 2,8 млрд евро. Внутренние продажи сократились на 13%, что хуже, чем снижение экспорта на 10%. Динамика в различных отраслях-потребителях заметно различается: авиакосмическая, оборонная, медицинская техника и электроника демонстрируют положительные тенденции, в то время как металлообработка, машиностроение, а также автомобильная промышленность и производство комплектующих остаются слабыми. Среди региональных рынков рынок США стал двигателем роста поставок немецких станков (+8%), тогда как европейский рынок заметно отстает (-11%). Экспорт в Азию сократился на 18%, причем основным фактором стало резкое падение поставок в Китай на 32%. В условиях жесткой ценовой конкуренции немецкие производители, имеющие собственные производственные мощности, рассматривают «локализованное производство и локализованные поставки» как ключевую концепцию. Кроме того, рынок Индии демонстрирует уверенный рост и вышел на третье место среди экспортных рынков немецких станков.

В первом квартале импорт станков сократился на 8%, что, хотя и несколько лучше, чем внутренние продажи, все же отражает слабость внутреннего рынка Германии. Японские производители даже показали рост продаж на немецком рынке вопреки общей тенденции. В целом, внутреннее потребление станков снизилось на 10%, что дополнительно подтверждает недостаточную инвестиционную активность внутри страны. Загрузка производственных мощностей предприятий продолжает снижаться, последние данные опустились до 73%. По состоянию на март численность занятых в отрасли составила 60 600 человек, что почти на 9% меньше по сравнению с аналогичным периодом прошлого года.

Бернхард Гайс резюмировал, что рост заказов в первом квартале является положительным опережающим индикатором, но не означает, что кризис преодолен. Для устойчивого восстановления необходимо укрепить инвестиционную уверенность и создать более стабильную и надежную макроэкономическую среду.

Станкостроительная отрасль Германии является одной из пяти ключевых отраслей машиностроения, обеспечивая производственное оборудование и технологии для металлообработки в различных промышленных секторах. Ее динамика рассматривается как важный барометр состояния промышленной экономики в целом. В 2025 году общий объем производства станков и услуг в отрасли (на предприятиях с численностью более 50 человек) составил около 13,8 млрд евро при общей численности занятых около 64 500 человек.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com