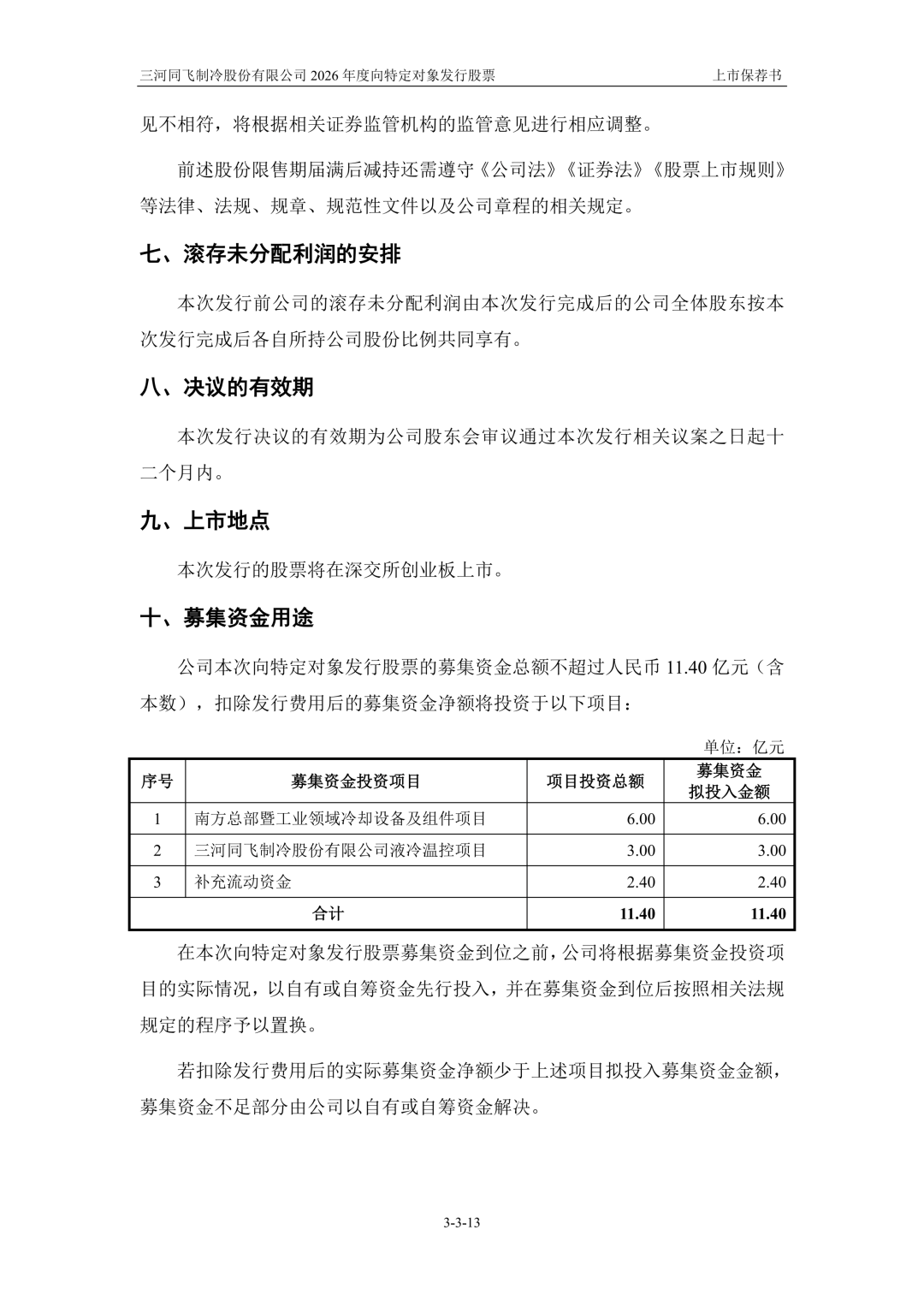

Репортаж от Wedoany,Китайская компания Tongfei Co., Ltd. планирует привлечь в рамках дополнительного размещения акций не более 1,140 млрд юаней. Средства будут направлены на проект Южного штаба и оборудования для охлаждения и компонентов в промышленной сфере, проект по жидкостному охлаждению и терморегулированию, а также на пополнение оборотного капитала. Из них 600 млн юаней и 300 млн юаней будут вложены в два реальных проекта соответственно, а 240 млн юаней — направлены на пополнение оборотного капитала.

Компания Tongfei Co., Ltd. является комплексным поставщиком решений в области промышленного терморегулирования. Ее продукция охватывает такие разнообразные рынки конечного потребления, как станкостроение, силовая электроника, накопители энергии, полупроводники, центры обработки данных, водородная энергетика и другие.

В последние годы выручка компании стабильно росла: в 2023 году она составила 1,845 млрд юаней, в 2024 году увеличилась до 2,160 млрд юаней, а в 2025 году выросла до 2,867 млрд юаней. Совокупный рост за три года составил около 55,41%. Что касается чистой прибыли, причитающейся акционерам материнской компании, то в 2023 году она составила 183 млн юаней, в 2024 году снизилась до 153 млн юаней, а в 2025 году восстановилась до 253 млн юаней. Чистая прибыль, причитающаяся акционерам материнской компании, за вычетом нерегулярных статей, составила 170 млн юаней в 2023 году, 146 млн юаней в 2024 году и 248 млн юаней в 2025 году, демонстрируя тенденцию к снижению с последующим ростом. Совокупная валовая рентабельность продолжала снижаться: 26,33% в 2023 году, 22,06% в 2024 году и 22,31% в 2025 году, что в совокупности примерно на 4 процентных пункта ниже уровня 2023 года. В проспекте эмиссии это объясняется усилением конкуренции на рынке накопителей энергии, что оказывает давление на цены продукции. Чистый денежный поток от операционной деятельности значительно улучшился: 31 млн юаней в 2023 году, 111 млн юаней в 2024 году и 189 млн юаней в 2025 году, что свидетельствует об усилении способности компании возвращать средства от операционной деятельности.

Согласно проспекту эмиссии, после выхода проектов, финансируемых за счет данного размещения, на полную мощность ожидается, что они принесут дополнительную годовую выручку в размере около 1,8 млрд юаней. Исходя из выручки 2025 года, масштаб расширения производственных мощностей оценивается примерно в 62,77%. При этом ежегодные амортизационные отчисления увеличатся примерно на 47 млн юаней. Прогнозируемая валовая рентабельность по обоим проектам составляет 20%, что ниже текущего общего уровня валовой рентабельности компании. Совокупная прогнозируемая чистая прибыль составляет около 130 млн юаней. Достижение запланированной эффективности сталкивается с множеством переменных, включая промышленную политику, рыночный спрос и конкурентную среду.

По состоянию на дату подписания проспекта эмиссии, земельные участки под проекты, финансируемые за счет размещения, еще не были приобретены через процедуру торгов, аукционов или переуступки прав. С местными органами власти были подписаны только инвестиционные соглашения. Существует неопределенность в отношении сроков получения земельных участков, что может повлиять на график строительства проектов.