Репортаж от Wedoany,Исследовательский центр CRIC недавно опубликовал тематический отчет «Обзор и прогноз рынка недвижимости Китая на первое полугодие 2026 года (политический раздел)». Согласно отчету, цены на жилье в ключевых городах демонстрируют признаки стабилизации, однако отрасль по-прежнему сталкивается с такими вызовами, как медленное восстановление рыночной уверенности и высокие запасы непроданного жилья в городах третьего и четвертого уровней. Во втором полугодии наступит ключевой этап «реализации политики и высвобождения эффективности».

В отчете отмечается, что в первом полугодии 2026 года центральная политика Китая в сфере недвижимости была сосредоточена на приоритете институциональных реформ, двустороннем регулировании спроса и предложения, а также структурной финансовой поддержке. Были сформированы четыре основных направления: установление институциональных рамок на высшем уровне, снижение нагрузки на стороне спроса, координация существующих и новых запасов на стороне предложения, а также целевое финансирование. Это заложило долгосрочную основу для высококачественного развития рынка недвижимости в рамках «пятнадцатой пятилетки». В отчете о работе правительства, опубликованном 5 марта, были представлены системные меры в сфере недвижимости, впервые за десять лет упомянуто «сокращение запасов», а также впервые включено положение о «поощрении выкупа существующего коммерческого жилья для преимущественного использования в качестве социального жилья». В проекте плана «пятнадцатой пятилетки» раздел о недвижимости впервые выделен в отдельную главу, где четко указано «активно и упорядоченно продвигать продажу жилья в готовом виде». 22 мая Государственный совет опубликовал первый национальный «План городского обновления на период „пятнадцатой пятилетки“».

Что касается политики на стороне спроса, комплекс мер был направлен на снижение затрат на приобретение и содержание жилья. С 1 января были снижены процентные ставки по существующим кредитам из фонда жилищного строительства: ставка по кредитам на срок более 5 лет для первого жилья снижена до 2,6%. Минимальный первоначальный взнос по кредитам на покупку коммерческой недвижимости был снижен с 50% до не менее 30%. Политика возврата налога на доходы физических лиц при обмене жилья продлена до конца 2027 года. Политика на стороне предложения характеризуется «контролем над приростом и активизацией существующих запасов». Министерство природных ресурсов четко заявило, что вновь выделяемые земли под застройку в принципе не будут использоваться для коммерческой жилой застройки. Что касается финансирования, сроки кредитов по проектам из «белого списка» могут быть продлены до 5 лет, а универсальное регулирование «трех красных линий» отменено. Журнал «Цюши» 1 января и 18 июня опубликовал статьи, подтверждающие фундаментальную роль недвижимости в национальной экономике, и предложил «ускорить восстановление балансов домохозяйств».

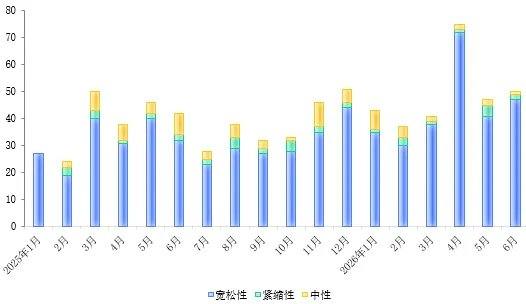

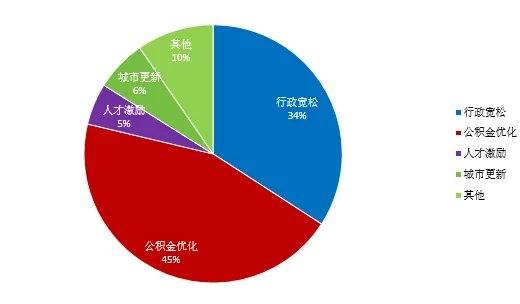

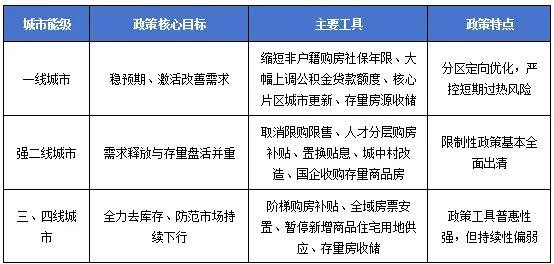

Что касается местной политики, в первом полугодии 2026 года было принято 263 стимулирующих меры, что составило 89,8% от общего числа. Основное внимание уделялось трем направлениям: оптимизация жилищных фондов, субсидии на покупку жилья и стимулы для обмена, такие как «замена старого на новое», а также городское обновление и активизация существующих запасов. Политика городов первого уровня имела свои особенности: «Политика 429» в Шэньчжэне сняла ограничения на покупку жилья в трех ключевых районах; «Восемь мер Гуанчжоу» охватили наибольшее количество аспектов; Шанхай ввел новые «Семь мер Шанхая»; Тяньцзинь в апреле полностью отменил ограничения на покупку и продажу жилья; Сучжоу представил достаточно сильные меры по оптимизации жилищных фондов. В городах третьего и четвертого уровней основной целью было снижение запасов: государственные платформы более чем в 80 городах по всему Китаю начали массовый выкуп и хранение существующего жилья. По состоянию на начало июня более 70 городов запустили процесс выкупа, количество зарегистрированных объектов превысило 120 000 единиц, а количество завершенных сделок с передачей прав собственности превысило 18 000 единиц.

Что касается политики на второе полугодие, в отчете прогнозируется, что возможности для дальнейшего снижения LPR ограничены, и денежно-кредитная поддержка смещается от «снижения ставок и уступок» к «точному вливанию через структурные инструменты», при этом PSL и рефинансирование социального жилья могут стать основными инструментами политики. Выкуп существующего жилья перейдет на этап фактических закупок, при этом механизм ценообразования и соответствие объектов будут узкими местами в реализации. Что касается реформы системы жилищных фондов, ожидается, что окончательная версия поправок к нормативным актам будет опубликована во втором полугодии. В городах первого уровня и ключевых городах второго уровня акцент политики сместится с «стабилизации ожиданий» на «стимулирование улучшений», в то время как в обычных городах второго уровня, а также в городах третьего и четвертого уровней по-прежнему основное внимание будет уделяться «сокращению запасов и предотвращению рисков».

В отчете делается вывод, что в первом полугодии 2026 года политика Китая в сфере недвижимости завершила системную модернизацию от «экстренной корректировки» до «институциональной формализации», что существенно отличается от логики 2022–2024 годов, ориентированной в основном на стимулирование спроса. Ключевой вопрос второго полугодия будет вращаться вокруг того, «смогут ли созданные институциональные рамки быть эффективно реализованы». Такие показатели, как коэффициент конвертации выкупа в подписание контрактов, уровень начала проектов городского обновления и маржинальные изменения цикла сокращения запасов, будут определять фактический уровень высвобождения эффективности политики.