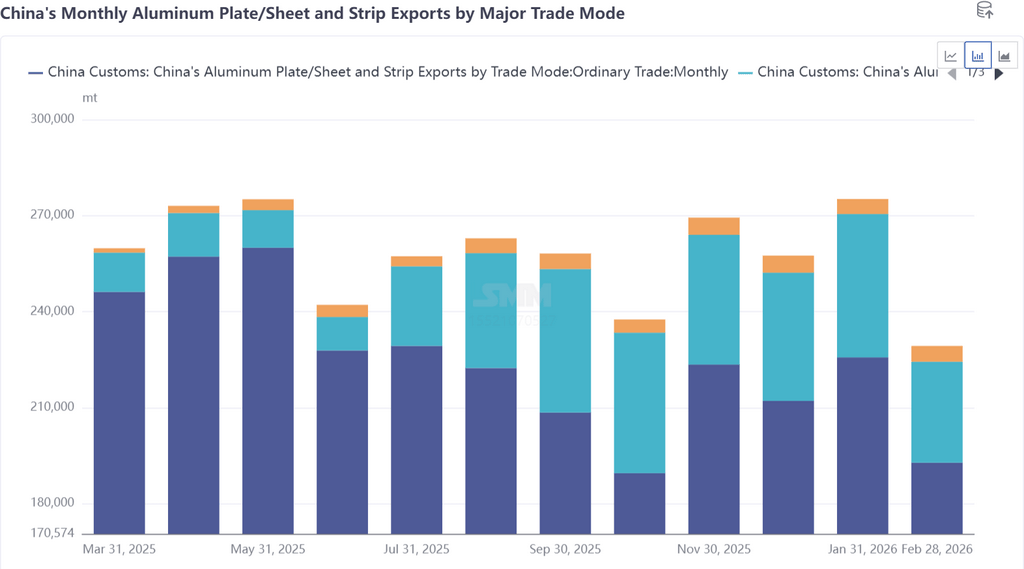

По данным таможенной статистики, в январе-феврале 2026 года общий объем экспорта алюминиевых листов и полос из Китая достиг 509 300 тонн, что на 16,65% больше, чем за аналогичный период 2025 года. В частности, объем экспорта в январе составил 278 500 тонн, увеличившись на 16% в годовом исчислении; в феврале было экспортировано 230 800 тонн, что на 17% больше, чем годом ранее.

По методам ведения торговли, экспорт по схеме переработки давальческого сырья составил около 76 000 тонн, или 14,9% от общего объема; экспорт по схеме обработки сырья заказчика (включая сборку) составил около 9 600 тонн, или 1,9%.

Анализ по странам-назначениям показывает, что Мексика заняла первое место с 66 300 тоннами (13,0%), за ней следуют США с 50 000 тонн (9,8%), Вьетнам с 34 000 тонн (6,7%), Южная Корея с 31 000 тонн (6,1%) и Индонезия с 2 тоннами (4,0%). На долю других стран в совокупности приходится около 60,4%.

В тот же период прошлого года из-за отмены Китаем политики возврата НДС при экспорте алюминиевых полуфабрикатов иностранные клиенты совершали заблаговременные закупки, а рынок находился на этапе новых ценовых переговоров, что привело к низкой базе экспорта. В настоящее время эскалация конфликта на Ближнем Востоке и изменения в ситуации с безопасностью в Ормузском проливе уже оказали негативное влияние на торговую деятельность. Согласно исследованию SMM, заказы, связанные с Ближним Востоком, полностью приостановлены, часть грузов в пути сталкивается с возвратом или задержками из-за проблем со страхованием.

Ожидается, что экспорт алюминиевых листов и полос столкнется с понижательным давлением в марте и во втором квартале, причем влияние прерывания заказов с Ближнего Востока может превысить сезонные колебания. Хотя индустриализация на новых рынках, таких как Юго-Восточная Азия, продолжается, рост их спроса в краткосрочной перспективе, возможно, не сможет компенсировать сокращение традиционных рынков и потери на Ближнем Востоке. Отрасль может вступить в ключевую фазу активной корректировки запасов и структуры рынка.