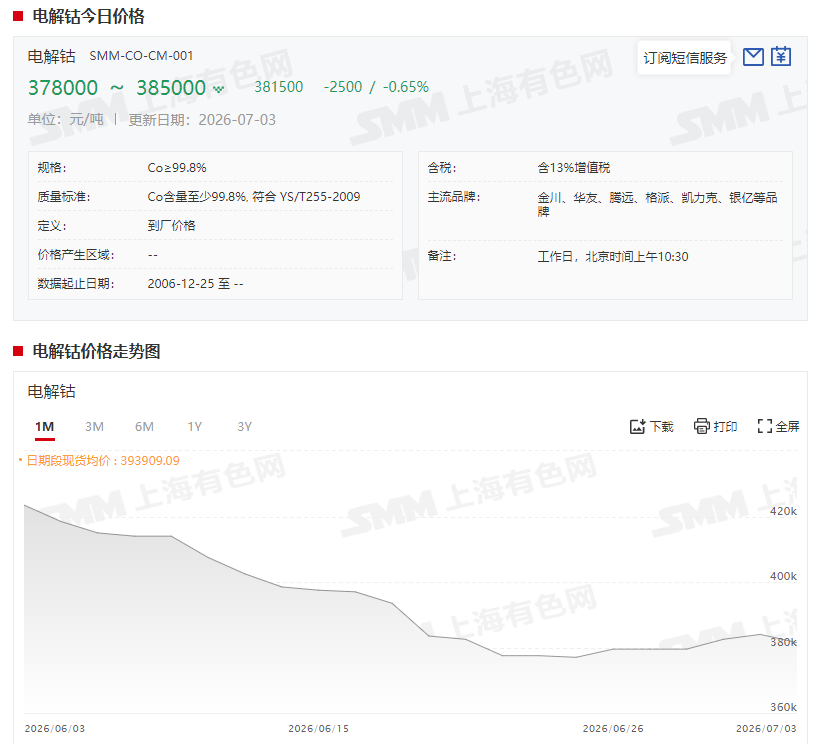

Репортаж от Wedoany,Рынок лития переживает глубокую трансформацию, что меняет логику разработки горнодобывающих проектов. Аналитик консалтингового агентства Octave Витор Букманн (Vitor Bueckmann) в своем отчете выделил несколько ключевых тенденций, которые повлияют на конкурентоспособность отрасли в ближайшие годы, включая цифровизацию, устойчивость, инфраструктурные узкие места и внедрение новых технологий.

Глобальный спрос на литий продолжает расти, что порождает изменения, выходящие за рамки простого увеличения объемов производства. В связи с ускорением энергетического перехода и укреплением рынка электромобилей, отрасль нуждается в разработке более эффективных, устойчивых и технологически интегрированных операционных систем для удовлетворения все более жестких рыночных условий.

В своем анализе Букманн отмечает, что будущее добычи лития зависит от способности объединить технологические инновации, операционную эффективность и экологические стандарты в единую стратегическую рамку. Цифровизация, автоматизация процессов и интеграция интеллектуального анализа данных стали незаменимыми инструментами для поддержания конкурентоспособности новых проектов.

Инфраструктура является одним из ключевых факторов, влияющих на рост отрасли. Помимо ресурсной базы, жизнеспособность многих проектов будет зависеть от того, смогут ли электросети, дороги и логистические коридоры идти в ногу с расширением. В некоторых случаях стратегическая важность таких инвестиций может быть сопоставима с качеством самого месторождения.

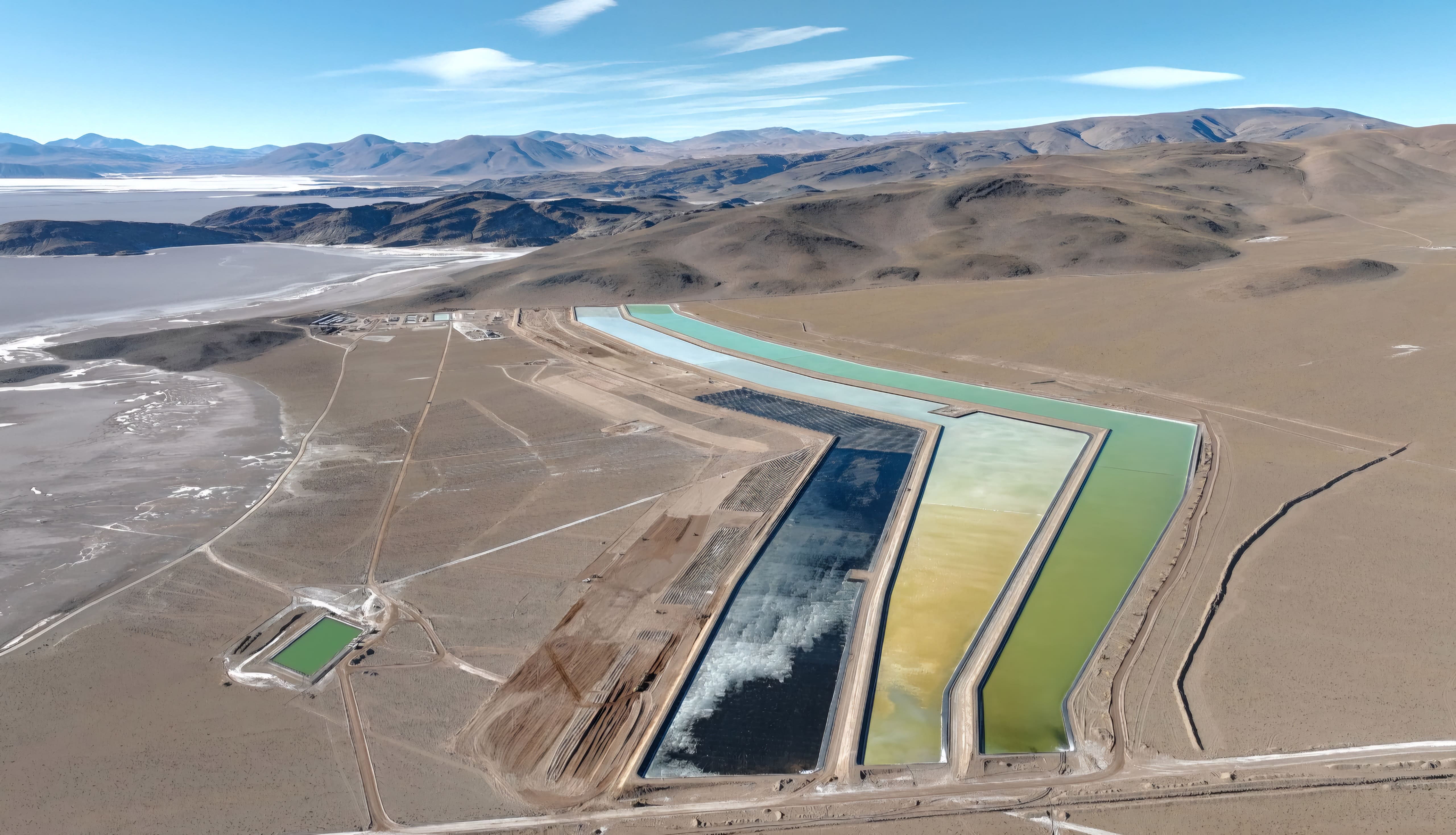

Примером в Латинской Америке служит Чили. Порт Антофагаста (Puerto de Antofagasta) благодаря своим геологическим и логистическим преимуществам обеспечивает большую часть экспорта лития из страны, но из-за этого он также становится потенциальным узким местом для будущего развития. Кроме того, в отдаленных соляных пустошах требуются значительные вложения в линии электропередачи и дорожное строительство, что является обязательным условием для превращения геологических запасов в коммерческую эксплуатацию.

Глобальный рынок также отражает масштаб этой задачи. Согласно данным, собранным Octave, к 2040 году для удовлетворения прогнозируемого спроса в мире потребуется построить около 200 новых литиевых рудников, что потребует инвестиций в размере от 400 до 600 миллиардов долларов США (Brasil Mineral, 2025). Эта перспектива открывает возможности для проектов, но также требует от отрасли ускоренного накопления технологических, финансовых и операционных компетенций.

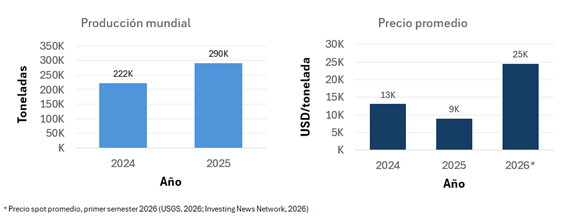

Недавние рыночные тенденции четко отражают эту динамику: после значительного падения цен на литий в конце 2025 года, в 2026 году они заметно восстановились благодаря росту спроса на батареи и накопители энергии. За тот же период мировое производство лития выросло более чем на 30%, что указывает на то, что отрасль не находится в застое, а находится на этапе расширения (USGS, 2026).

В этом контексте стратегическое сотрудничество между компаниями становится ключевым рычагом для продвижения новых проектов. Букманн считает, что потребность в крупномасштабных инвестициях, срочность обмена технологиями и стремление к экономии на масштабе подталкивают отрасль к высокой степени консолидации через соглашения между крупными международными игроками.

Трансформация также распространяется на всю цепочку создания стоимости. Отрасль переходит от простой добычи полезных ископаемых к модели с более высокой добавленной стоимостью, охватывающей переработку, рециклинг и вертикальную интеграцию. Экономика замкнутого цикла постепенно утверждается как стратегический компонент; существующие заводы по переработке могут извлекать более 95% лития из отработанных батарей, а прогнозы показывают, что к 2040 году вторичная переработка сможет удовлетворить около 25% мирового спроса на литий (Li-Cycle; Redwood Materials).

Устойчивость вышла за рамки простого соблюдения нормативных требований и стала фактором конкуренции. Использование возобновляемых источников энергии в регионах с высокой солнечной радиацией, таких как пустыня Атакама или плато Пуна, может снизить операционный углеродный след и улучшить позиционирование компании на рынке, где требования инвесторов и экологов становятся все более жесткими.

Цифровизация также меняет требования к кадрам в отрасли. Способность интегрировать данные из множества источников, использовать инструменты прогнозной аналитики, включать ESG-показатели в операционное управление и работать в автоматизированной среде — эти навыки становятся все более востребованными горнодобывающими компаниями.

Аргентина играет все более важную роль на мировой литиевой карте. Размещая проекты на различных стадиях в провинциях Сальта, Жужуй и Катамарка, страна укрепляет свои позиции в качестве основного поставщика стратегических минералов и стремится воспользоваться растущим спросом, вызванным энергетическим переходом. Волна инвестиций, стимулируемая Режимом крупных инвестиционных стимулов (RIGI), ускоряет разработку новых проектов и расширение существующих мощностей. По состоянию на середину 2026 года в рамках этого режима было одобрено 18 проектов с общим объемом инвестиций в 22,541 миллиарда долларов США, охватывающих несколько стратегических областей (La Nación, 2026).

За последние месяцы в Аргентине был одобрен ряд инвестиций в литиевые проекты, касающихся расширения мощностей, продвижения по процедуре RIGI и начала коммерческой эксплуатации. Конкретные примеры включают: проект Rincón компании Rio Tinto в провинции Сальта с общими инвестициями в 2,5 миллиарда долларов США плюс финансирование в 1,175 миллиарда долларов США, начавший экспорт в марте 2026 года; вторая очередь проекта Cauchari-Olaroz компаний Lithium Argentina и Ganfeng Lithium в провинции Жужуй (сумма инвестиций не раскрывается, находился на стадии одобрения RIGI в мае 2026 года); проект Hombre Muerto Oeste компании Galan Lithium в провинции Катамарка с инвестициями в 217 миллионов долларов США, строительство первой очереди завершено; вторая очередь проекта Sal de Oro компании Posco, охватывающая провинции Сальта и Катамарка, с инвестициями в 547 миллионов долларов США, получившая одобрение RIGI в июне 2026 года. Эти примеры показывают, что Аргентина превращает свой портфель проектов в реальный экспортный бизнес.

Однако за расширением скрываются и предупреждающие сигналы: доля лития в бюджете на геологоразведку в Аргентине снизилась с 22% в 2021 году до 11,3% в 2025 году, в то время как за тот же период относительные инвестиции в литий в Канаде и Австралии выросли почти в три раза и увеличились соответственно (Секретариат по горнодобывающей промышленности Аргентины (Secretaría de Minería de Argentina) / S&P Capital IQ, 2026). Это не означает охлаждения глобального интереса к разведке лития, а скорее указывает на то, что капитал перемещается в юрисдикции с более предсказуемой нормативной средой. Это означает, что стабильность регулирования и инфраструктура будут играть столь же решающую роль, как и геологические условия, в способности Аргентины сохранить лидерство в отрасли в ближайшее десятилетие.

Расширение также сопряжено с сопутствующими задачами, а именно необходимостью обеспечить рост инфраструктурой, логистикой и технологиями, превратив ресурсный потенциал в долгосрочную конкурентоспособность и устойчивую эксплуатацию. В связи с этим, полная интеграция Биоокеанического коридора Каприкорнио (Corredor Bioceánico de Capricornio) имеет решающее значение в краткосрочной и среднесрочной перспективе — этот коридор соединит Аргентину, Бразилию, Чили и Парагвай сетью автомобильных дорог и портов с выходом к Тихому океану, что будет способствовать перевозке грузов из северо-западных провинций Аргентины (Ámbito, 2026).

Со стратегической точки зрения Букманн рекомендует компаниям перейти к модели, основанной на интегрированном управлении активами, усилить ESG-стратегии, заключать альянсы для диверсификации рисков, способствовать географической диверсификации операций и рассматривать рециклинг как дополнительный канал поставок. Сочетание этих мер поможет компаниям сохранить устойчивость на рынке с более высокими технологическими, экологическими и финансовыми требованиями.

Развитие литиевой отрасли больше не определяется исключительно геологическим потенциалом. Способность интегрировать технологии, инфраструктуру, устойчивость и интеллектуальное управление активами станет ключевым фактором, определяющим, какие проекты смогут возглавить следующий этап роста в этой отрасли, находящейся в центре глобального энергетического перехода.