Репортаж от Wedoany,Демократическая Республика Конго (ДРК) недавно объявила, что неиспользованные экспортные квоты горнодобывающих предприятий за первое полугодие 2026 года будут автоматически аннулированы и переданы в стратегический резервный пул Управления по надзору за стратегическими минеральными ресурсами (ARECOMS). Под влиянием этой новости цены на электролитный кобальт прекратили падение и начали расти, однако общая слабость рыночного спроса сохраняется.

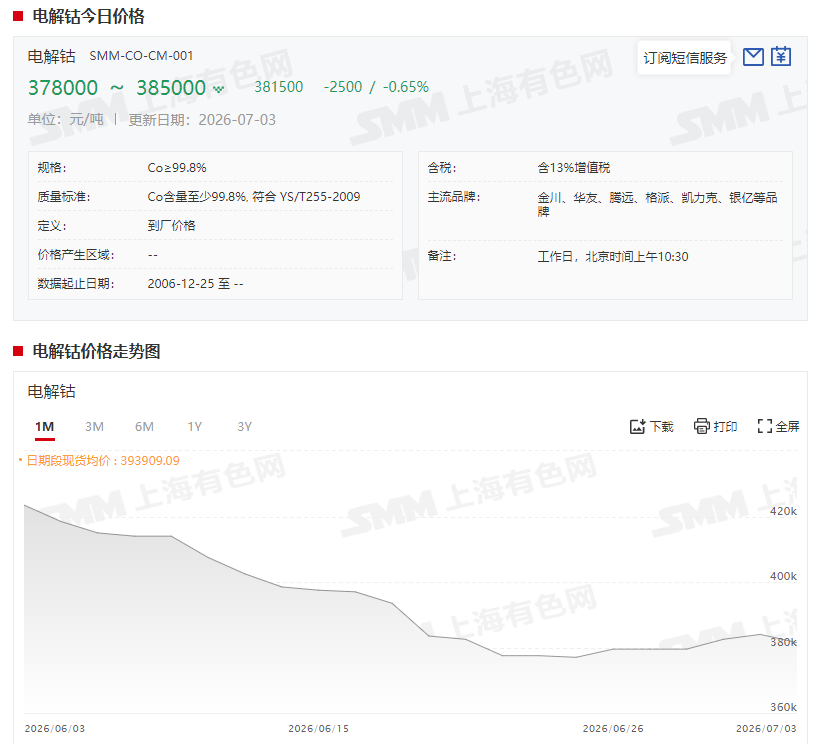

По состоянию на 3 июля спотовая цена электролитного кобальта составила от 378 000 до 385 000 юаней за тонну, средняя цена — 381 500 юаней за тонну, что на 2000 юаней за тонну, или на 0,53%, выше уровня 379 500 юаней за тонну от 26 июня. Заводские цены основных производителей стабильно держатся на уровне 385 000 юаней за тонну, рыночный базис колеблется в диапазоне от паритета до премии в 10 000 юаней за тонну. Активность запросов со стороны конечных потребителей незначительно возросла, однако сделки в основном представляют собой заблаговременные закупки для покрытия насущных потребностей, реального оживления конечного спроса пока не наблюдается. В краткосрочной перспективе поддержка со стороны спроса недостаточна, а в сочетании с высоким уровнем отраслевых запасов рынок, вероятно, будет колебаться в боковом тренде.

Спотовая цена сульфата кобальта после незначительного снижения в первый день оставалась стабильной: по состоянию на 3 июля она составила от 85 000 до 87 000 юаней за тонну, средняя цена — 86 000 юаней за тонну, что на 150 юаней за тонну, или на 0,17%, ниже уровня от 26 июня. Цены заводов-производителей первичного сырья в целом остаются твердыми, минимальная цена продажи основных предприятий прочно удерживается на уровне 85 000 юаней за тонну. Под влиянием новостей о политике некоторые заводы по переработке вторичного сырья и трейдеры ослабили намерение снижать цены и распродавать запасы, цены на дешевое сырье выросли с 80 000–81 000 юаней за тонну на прошлой неделе до 82 000–83 000 юаней за тонну. Предприятия нижестоящего звена普遍 придерживаются модели производства, ориентированной на продажи, большинство компаний в первой декаде июля сохраняют выжидательную позицию, реальное пополнение запасов, скорее всего, будет отложено на вторую-третью декады.

Спотовая цена хлорида кобальта колебалась с понижательным трендом: по состоянию на 3 июля она снизилась до 102 500–104 000 юаней за тонну, средняя цена составила 103 250 юаней за тонну, что на 2000 юаней за тонну, или на 1,9%, ниже уровня 105 250 юаней за тонну от 26 июня. Во вторник ДРК объявила об аннулировании неиспользованных квот за второй квартал 2026 года. Эта новость вызвала лишь незначительные колебания рынка в первой половине дня, после полудня ситуация стабилизировалась, что указывает на смещение фокуса внимания рынка с перебоев в поставках на фундаментальные факторы и состояние спроса. Цены производителей начали стабилизироваться, некоторые компании незначительно повысили котировки для тестирования рынка, однако, несмотря на рост числа запросов со стороны нижестоящих предприятий, фактических сделок заключено мало. В краткосрочной перспективе цена хлорида кобальта останется в основном стабильной, потенциал для дальнейшего снижения ограничен.

Спотовая цена тетроксида трикобальта продолжила снижение: по состоянию на 3 июля она упала до 315 000–330 000 юаней за тонну, средняя цена составила 322 500 юаней за тонну, что на 12 500 юаней за тонну, или на 3,73%, ниже уровня 335 000 юаней за тонну от 26 июня. Рынок сохраняет крайне вялую активность, фактических сделок крайне мало. После завершения периода полугодовых отчетов предприятия, ранее придерживавшиеся медвежьих настроений, в основном завершили продажи, и на этой неделе цены стабилизировались. Заводы по производству катодных материалов нижестоящего звена по-прежнему занимают выжидательную позицию, оказывая давление на цены при закупках. Дальнейшая динамика будет зависеть от направления цен на соли кобальта.

Спотовая цена промежуточных продуктов кобальта (CIF Китай) незначительно снизилась: по состоянию на 3 июля она составила от 24,25 до 25,5 доллара за фунт, средняя цена — 24,875 доллара за фунт, что на 0,25 доллара за фунт, или на 0,1%, ниже уровня 25,125 доллара за фунт от 26 июня. Котировки основных горнодобывающих компаний стабильно держатся на уровне 25,5 доллара за фунт, минимальная цена продажи небольших партий у некоторых трейдеров стабилизировалась вблизи 24 долларов за фунт. При обратном расчете на основе спотовых цен на соли кобальта приемлемая для заводов нижестоящего звена цена закупки сырья составляет лишь около 23 долларов за фунт, разрыв между ценами покупателей и продавцов значителен. В краткосрочной перспективе поддержка со стороны спроса на переработку со стороны нижестоящих предприятий слаба, и цена на промежуточные продукты, вероятно, продолжит консолидироваться в боковом диапазоне.

ДРК, в соответствии с пресс-релизом Управления по надзору за стратегическими минеральными ресурсами (ARECOMS) № 2026/003, объявила об аннулировании неиспользованных квот за первое полугодие 2026 года и их перераспределении в стратегический резервный пул. SMM провела оценку объема поставок промежуточных продуктов кобальта в Китай (включая часть высококачественного вторичного кобальта в качестве добавки) на основе двух допущений: при допущении импорта 46 000 тонн кобальта в металлическом эквиваленте промежуточных продуктов кобальта в Китай с июня по декабрь 2026 года и внутреннего производства около 500 тонн; при допущении, что в 2027 году горнодобывающие компании выделят 80% из 87 000 тонн квот на промежуточные продукты кобальта Китаю, импорт составит около 70 000 тонн кобальта в металлическом эквиваленте, внутреннее производство — около 1000 тонн. При высокой экономической эффективности значительное увеличение производства вторичного кобальта в Китае, с учетом части высококачественного вторичного кобальта в качестве дополнения к промежуточным продуктам, с июня по декабрь 2026 года составит около 18 000 тонн кобальта в металлическом эквиваленте, в 2027 году — около 36 000 тонн. Спрос Китая на промежуточные продукты кобальта с июня по декабрь 2026 года составит около 58 000 тонн кобальта в металлическом эквиваленте, с небольшим избытком в 6000 тонн; в 2027 году спрос составит около 105 000 тонн, с небольшим избытком в 3000 тонн. Этот избыток все еще неопределен: если горнодобывающие компании сократят объемы поставок для контроля цен на промежуточные продукты, рынок может столкнуться с относительным дефицитом; медленный процесс местного утверждения может помешать полной реализации базовых экспортных квот. Если объем импорта окажется ниже ожидаемого, рынок может столкнуться с относительным дефицитом.