1. Мировой рынок: рост сохраняется, но центр стоимости смещается в программный контур

Урбанизация, реконструкция существующих активов и дефицит достоверных данных об объектах создают долгосрочный спрос на reality capture. По данным Всемирного банка и ООН, в городах уже живёт около 4,7 млрд человек, или примерно 58% населения мира; к 2050 г. городская доля приблизится к семи из десяти человек. Для рынка сканирования это означает расширение базы объектов, требующих обмеров, реконструкции, управления эксплуатацией и мониторинга.

Рынок делится на два режима. Первый — капиталоёмкие высокоточные системы для геодезии, инфраструктуры, карьеров, тоннелей и промышленных площадок. Второй — быстро растущие ручные и мобильные системы, где точность ниже, но производительность и простота применения выше. Граница между сегментами размывается: стационарные сканеры получают автоматическую регистрацию, а SLAM-системы — контрольные точки, GNSS/IMU и более строгие процедуры качества.

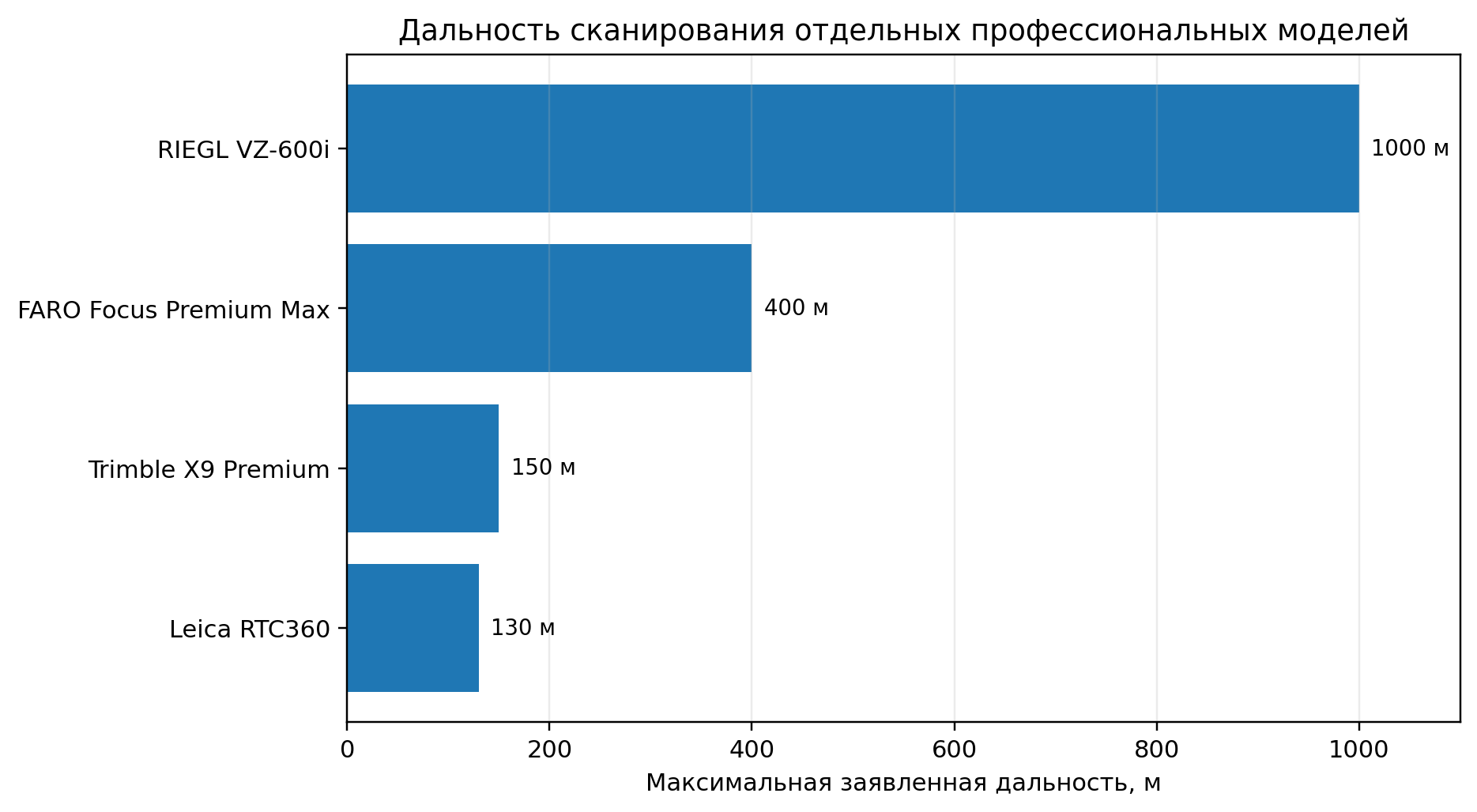

Рисунок 1. Сравнение заявленной дальности отдельных профессиональных моделей

Источники: официальные материалы Leica Geosystems, Trimble, FARO и RIEGL. Модели относятся к разным классам и не являются прямыми аналогами.

Структура глобального спроса

|

Сегмент |

Основные задачи |

Потенциал |

|

Строительство и реконструкция |

As-built, контроль объёмов, координация инженерных систем, Scan-to-BIM |

Высокий |

|

Промышленные предприятия |

Обмер действующих цехов, трубопроводов, оборудования и металлоконструкций |

Высокий |

|

Инфраструктура |

Мосты, тоннели, дороги, железные дороги, деформационный мониторинг |

Высокий |

|

Горное дело |

Карьерные объёмы, уступы, откосы, подземные выработки, безопасность |

Высокий |

|

Недвижимость и эксплуатация |

Цифровые паспорта, площади, планирование ремонтов, FM |

Средний–высокий |

|

Культурное наследие |

Документирование, реставрация, мониторинг состояния |

Нишевый, устойчивый |

2. Региональная дифференциация

Северная Америка и Западная Европа остаются рынками с высокой стоимостью труда и развитой экосистемой BIM, где экономический эффект часто формируется за счёт сокращения повторных выездов и ошибок проектирования. В Китае и странах Азии сильнее ценовая конкуренция и быстрее растёт предложение собственных приборов. Ближний Восток создаёт спрос через крупные инфраструктурные и городские проекты, а Австралия, Канада, Чили и страны Центральной Азии — через горнодобывающую отрасль.

Россия и ЕАЭС отличаются сочетанием большого фонда существующих промышленных объектов, длинных логистических плеч, холодного климата и ограниченного доступа к части западных сервисных каналов. Это повышает ценность ремонтопригодности, автономной работы, локального хранения данных и совместимости с несколькими программными платформами.

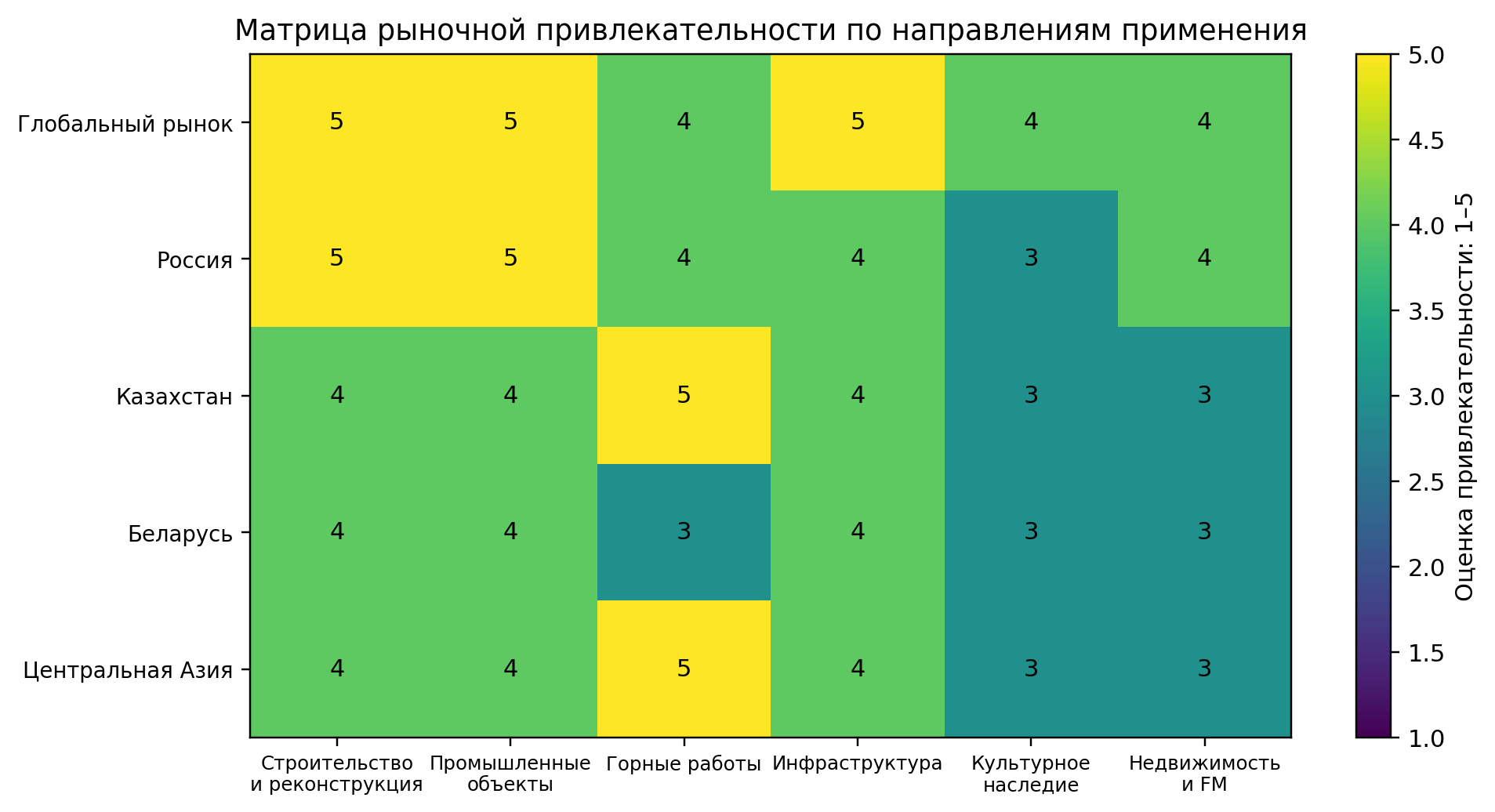

Рисунок 2. Аналитическая матрица привлекательности применений

Источник: экспертная оценка Wedoany на основе отраслевой активности, цифровизации и барьеров входа. Шкала 1–5 не является статистикой продаж.

3. Россия: строительная активность и ТИМ поддерживают спрос, но закупки остаются выборочными

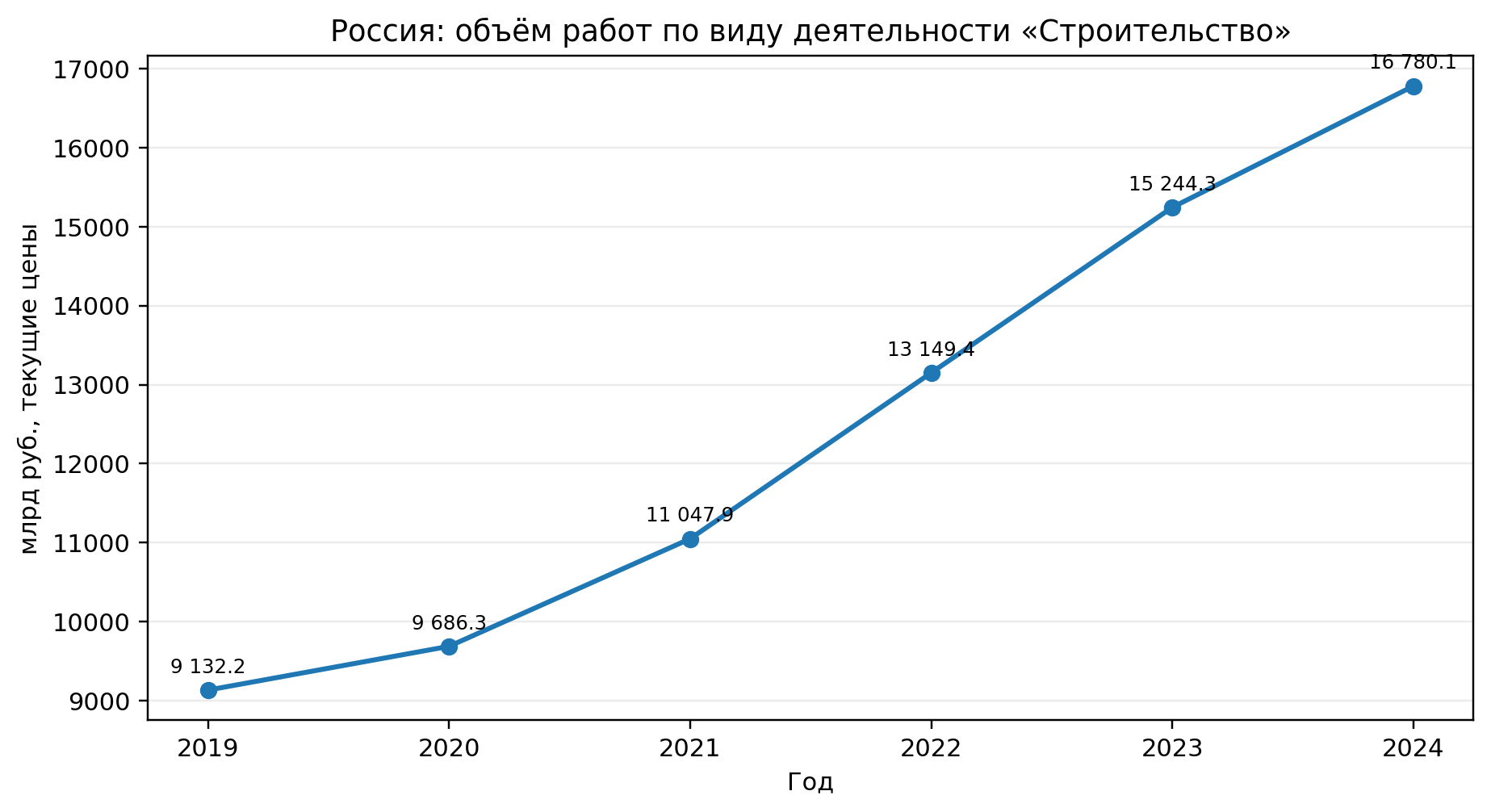

Объём работ по виду деятельности «Строительство» в России вырос с 9,13 трлн руб. в 2019 г. до 16,78 трлн руб. в 2024 г. в текущих ценах. Номинальная динамика не равна реальному росту рынка сканеров, однако показывает масштаб базы проектов, где возможны исполнительная съёмка, цифровизация существующих объектов и контроль строительства.

Рисунок 3. Динамика объёма строительных работ в России

Источник: Росстат, «Строительный комплекс Российской Федерации», данные 2019–2024 гг.

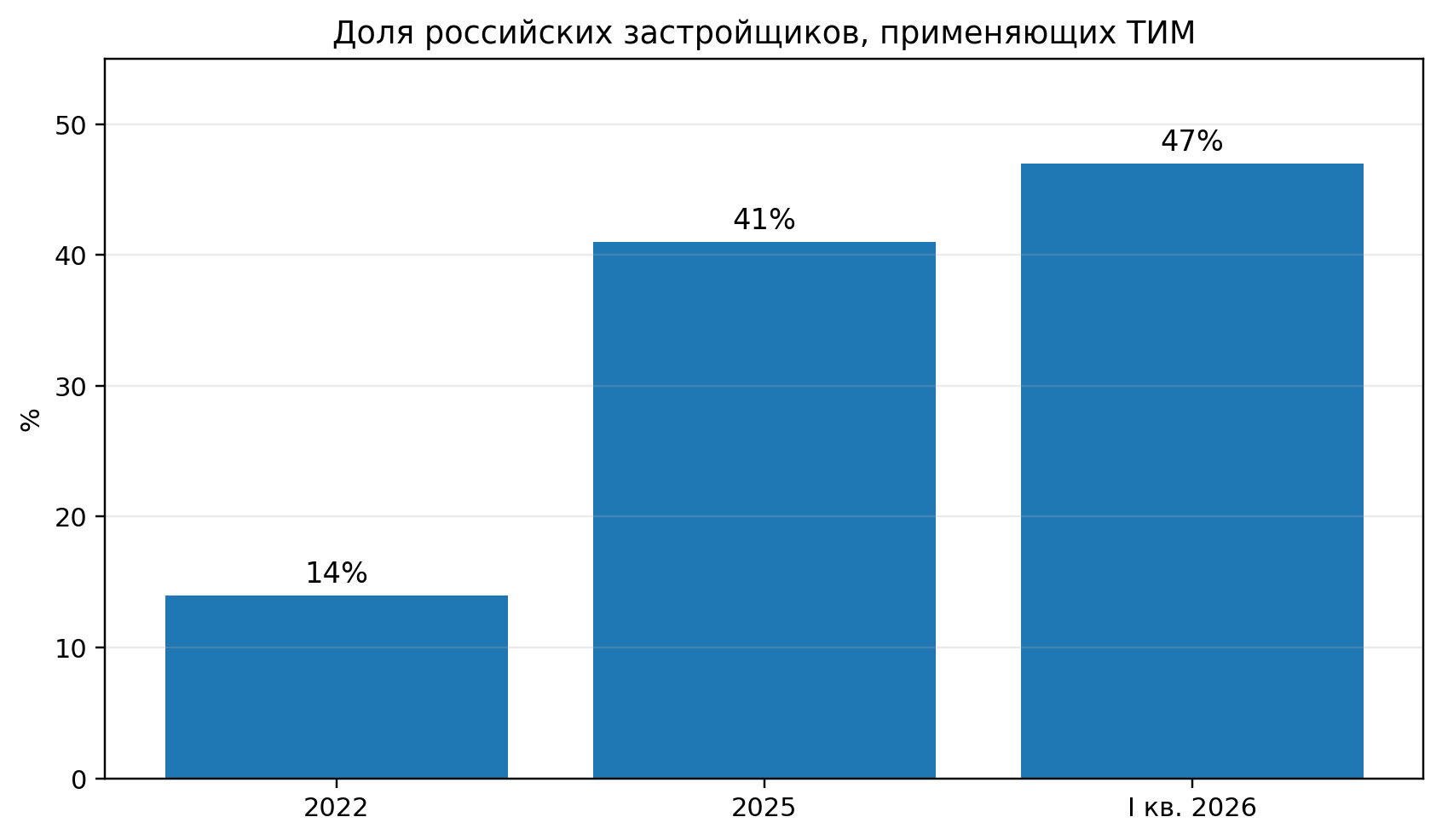

Распространение технологий информационного моделирования является более прямым индикатором. Правительственная стратегия указывает рост доли застройщиков, использующих ТИМ, с 14% в 2022 г. до 41% в 2025 г.; по данным Правительства России, в I квартале 2026 г. показатель достиг 47%. Лазерное сканирование не обязательно используется в каждом ТИМ-проекте, но становится ключевым инструментом при реконструкции, отклонениях фактической геометрии от проекта и создании модели существующего объекта.

Рисунок 4. Рост применения ТИМ российскими застройщиками

Источники: Правительство России, распоряжение от 2 марта 2026 г. № 398-р; сообщение от 13 апреля 2026 г.

Наиболее перспективные российские сегменты

|

Сегмент |

Экономический драйвер |

Предпочтительная конфигурация |

|

Реконструкция промышленных объектов |

Высокая сложность геометрии, остановы производства дороги |

Стационарный TLS + Scan-to-BIM |

|

Нефтегаз и химия |

Трубопроводы, эстакады, коллизии, ремонт |

TLS с контролем безопасности работ |

|

Горные предприятия |

Откосы, объёмы, подземные выработки |

Дальнобойный TLS, мобильное сканирование |

|

Транспортная инфраструктура |

Мосты, тоннели, станции, пути |

TLS + GNSS/тахеометрия + мобильные системы |

|

Жилищная реконструкция |

Фасады, инженерные сети, обмеры |

Средний класс и ручной SLAM |

|

Культурное наследие |

Сложные формы и требование архивности |

Высокая плотность + фотограмметрия |

4. Технологические маршруты и конкурентные критерии

Покупатель всё реже выбирает сканер только по дальности и числу точек в секунду. На практике решение определяется точностью всей цепочки, временем полевого цикла, устойчивостью регистрации, работой на тёмных или отражающих поверхностях, качеством панорам, объёмом файлов, скоростью экспорта и доступностью специалистов.

|

Маршрут |

Сильные стороны |

Ограничения |

Типовые задачи |

|

Стационарный фазовый TLS |

Высокая скорость, детальность, интерьеры и промышленные объекты |

Ограниченная дальность, чувствительность к условиям |

AEC, цеха, MEP |

|

Импульсный дальнобойный TLS |

Большая дальность, открытые объекты |

Цена, масса, сложная обработка |

Карьеры, мосты, инфраструктура |

|

Ручной/рюкзачный SLAM |

Высокая производительность и простота |

Дрейф, зависимость от траектории |

Склады, тоннели, здания |

|

Мобильное сканирование |

Съёмка протяжённых объектов в движении |

Калибровка GNSS/IMU, стоимость |

Дороги, железные дороги, города |

|

Промышленная метрология |

Высокая точность и контроль производства |

Меньшая универсальность, строгая методика |

Сборка, контроль деталей |

Критерии закупки

Доказуемая точность и воспроизводимость в реальных условиях, а не только лабораторная спецификация.

Автоматическая или контролируемая регистрация и возможность привязки к геодезической сети.

Открытые форматы E57, LAS/LAZ, PTX/PTS и корректная передача в BIM/САПР.

Русскоязычный интерфейс, документация и обучение.

Температурный диапазон, IP-защита, автономность батарей и время запуска на морозе.

Политика лицензирования ПО, облачная зависимость и возможность офлайн-работы.

Локальный сервис, калибровка, запасные части и подменный прибор.

5. Экономика проекта: прибор — только часть совокупной стоимости

Открытые официальные прайс-листы на профессиональные системы публикуются редко, а итоговая цена зависит от комплектации, ПО, сервиса, обучения, аксессуаров и страны поставки. Для заказчика критичнее совокупная стоимость владения: рабочая станция, хранение десятков терабайт, лицензии, обновления, обучение операторов, геодезическое сопровождение, повторные выезды и время моделирования.

При ключевой ставке 14,25% годовых капитальная покупка требует чёткой загрузки прибора. Для организации с нерегулярными проектами аренда или подрядная услуга могут быть рациональнее, даже если цена одного проекта выше. Гибридная схема — собственный сканер среднего класса и внешний подрядчик для дальнобойных, мобильных или особо точных работ — часто снижает риск технологического устаревания.

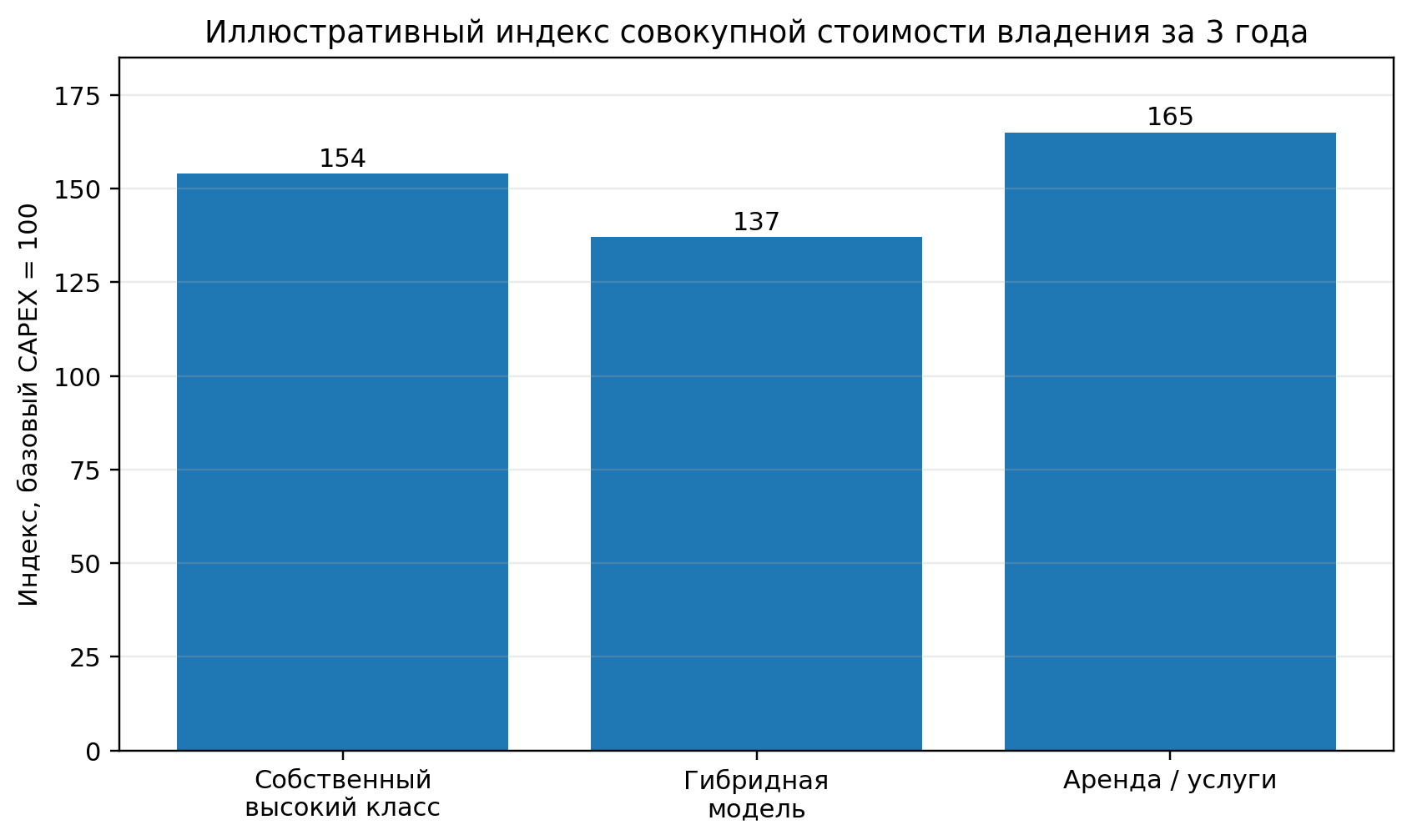

Рисунок 5. Сценарный индекс трёхлетней стоимости владения

Источник: расчётная модель Wedoany. Индекс иллюстративный и не является ценовым предложением; результат зависит от загрузки, зарплат, ПО и сервиса.

|

Статья |

Фактор стоимости |

Практическое действие |

|

CAPEX оборудования |

Класс прибора, дальность, камеры, IMU/GNSS, аксессуары |

Сравнивать полный комплект, а не базовый прибор |

|

ПО и лицензии |

Подписка, облачные модули, обновления, конвертеры |

Фиксировать права доступа и офлайн-режим |

|

Персонал |

Оператор, геодезист, BIM-моделлер, контроль качества |

Считать часы обработки, а не только полевой день |

|

Инфраструктура данных |

Рабочие станции, NAS, резервное копирование |

Закладывать рост объёма облаков точек |

|

Сервис |

Калибровка, ремонт, логистика, подменный фонд |

SLA и запасные части — часть тендера |

|

Стоимость ошибки |

Пропущенные зоны, дрейф, неверная привязка |

Полевой контроль до ухода с объекта |

6. Стандарты, метрология и доступ на рынок России и ЕАЭС

С 1 марта 2025 г. действует ГОСТ Р 71863-2024 «Фототопография. Лазерное сканирование. Общие положения», устанавливающий требования к оборудованию, программным средствам и технологиям получения и обработки материалов воздушного и наземного сканирования. Для проверки полевой воспроизводимости международным ориентиром служит ISO 17123-9:2018. Безопасность лазерной продукции определяется IEC 60825-1.

В России ГОСТ Р 8.794-2012 содержит методику поверки наземных лазерных сканеров. Однако обязательность утверждения типа и поверки зависит от того, используется ли прибор в сфере государственного регулирования обеспечения единства измерений по Федеральному закону № 102-ФЗ. Поставщику нельзя универсально обещать, что любой сканер автоматически пригоден для всех кадастровых, строительных или промышленных измерений.

|

Документ / блок |

Предмет |

Значение для поставщика |

|

ГОСТ Р 71863-2024 |

Общие требования к лазерному сканированию |

Методика работ, оборудование, ПО и данные |

|

ГОСТ Р 8.794-2012 |

Поверка наземных лазерных сканеров |

Применимость зависит от метрологического статуса |

|

ISO 17123-9:2018 |

Полевые процедуры проверки точности TLS |

Испытания повторяемости и пригодности к задаче |

|

IEC 60825-1:2014 |

Классификация и безопасность лазерных изделий |

Маркировка и меры безопасности |

|

ТР ТС 020/2011 |

Электромагнитная совместимость |

Обычно релевантен электронному оборудованию |

|

ТР ТС 004/2011 |

Низковольтное оборудование |

Часто относится к адаптерам/зарядным устройствам; проверять напряжение |

|

ТР ЕАЭС 037/2016 |

Ограничение опасных веществ |

Применимость зависит от перечня продукции |

|

Радиомодули и криптография |

Wi‑Fi/Bluetooth/LTE и шифрование |

Проверка уведомлений, частот и национальных требований |

Экспортный контроль и санкционные ограничения

Большинство коммерческих строительных сканеров не следует автоматически считать товарами двойного назначения, однако классификация зависит от конкретной конфигурации, точности, компонентов, программного обеспечения, страны происхождения, конечного пользователя и назначения. Американские правила EAR содержат широкие ограничения для России и Беларуси, а проверка сторон по Consolidated Screening List является обязательной практикой для поставок с американским содержанием. Аналогичная проверка требуется для европейских компонентов и реэкспорта.

Практический риск заключается не только в запрете поставки прибора. Ограничения могут затронуть облачные лицензии, обновления ПО, ремонт на заводе, высокоточные IMU/GNSS, камеры, защищённые ноутбуки и платёжные каналы. Контракт должен отдельно определять работоспособность ПО, право использования после прекращения подписки и доступ к данным.

7. Конкурентная среда и локализация

Глобальная конкуренция строится вокруг экосистем Hexagon/Leica Geosystems, Trimble, FARO, RIEGL, Topcon, Z+F, NavVis и других производителей. Китайские компании усиливают присутствие в сегментах среднего класса, мобильного и ручного сканирования. Однако сравнение по одной характеристике ошибочно: дорогой прибор может снижать стоимость проекта за счёт автоматической регистрации и сокращения повторных выездов, а более доступный прибор — выигрывать при большом количестве типовых задач.

В России полноценная локализация оптической, лазерной и инерциальной базы ограничена, поэтому реалистичная локализация в 2026–2029 гг. будет сосредоточена на программной оболочке, сборке комплектов, русификации, методиках, сервисе, калибровочных стендах, интеграции с российскими САПР/ТИМ и хранении данных.

|

Модель |

Преимущество |

Ограничение |

Оценка |

|

Продажа прибора |

Быстрый доход, простая модель |

Зависимость от сервиса и лицензий |

Только при локальном SLA |

|

Прибор + ПО + обучение |

Более высокая маржа и удержание клиента |

Нужна команда внедрения |

Базовая модель |

|

Аренда |

Снижает барьер CAPEX |

Требует парка и управления рисками |

Перспективно при высокой ставке |

|

Сканирование как услуга |

Заказчик покупает результат |

Ответственность за методику и качество |

Высокий потенциал |

|

Локальная интеграция |

Русское ПО, форматы, BIM/САПР |

Затраты на разработку |

Стратегическое преимущество |

|

Сервисный центр |

Повторная выручка и доверие |

Запчасти, стенды, инженеры |

Критически важен |

8. Возможности для китайских поставщиков

Китайские производители могут занять позиции между дорогими западными экосистемами и услугами ручного обмера. Наиболее реалистичны сканеры среднего класса, ручные SLAM-системы, решения для карьеров и промышленных обмеров, если они поставляются с русскоязычным ПО, открытым экспортом и локальной технической поддержкой.

Три обязательных условия входа

Доказательная база: полевые тесты по типовым объектам, протокол точности, стабильность регистрации и контрольные точки.

Локальный контур: сервисный партнёр, запасные части, подменный фонд, русская документация и обучение.

Данные и комплаенс: открытые форматы, офлайн-работа, прозрачная лицензия, проверка конечного пользователя и экспортной классификации.

Не следует входить на рынок только с аргументом низкой цены. Без локального ПО, методики и сервиса дешёвый сканер превращается для заказчика в риск простоя и потери данных. Также нецелесообразно начинать с особо чувствительных государственных, оборонных или высокоточных инфраструктурных задач без полного комплаенса и метрологической документации.

9. Прогноз на 2026–2029 годы

|

Сценарий |

Рыночная динамика |

Ключевые условия |

|

Базовый |

Умеренный рост проектного спроса |

Реконструкция, промышленность, ТИМ, аренда и сервис |

|

Позитивный |

Ускорение цифровых двойников и локальных экосистем |

Снижение стоимости ПО, интеграция с российскими САПР, рост сервиса |

|

Негативный |

Сокращение CAPEX и фрагментация ПО |

Высокая ставка, ограничения поставок, дефицит специалистов |

Базовый сценарий предполагает, что продажи приборов будут расти медленнее, чем объём услуг и программной обработки. Ручные SLAM-системы расширят круг пользователей, но не вытеснят стационарные приборы в задачах, где требуется геодезически контролируемая точность. Сегмент дальнобойных систем сохранит высокую стоимость и проектный характер.

В России и ЕАЭС наиболее устойчивым станет спрос на модернизацию и документирование существующих активов, а не только на новые стройки. Рынок будет смещаться к аренде, сервису, локальному хранению данных и интеграции нескольких источников: TLS, БПЛА, GNSS, тахеометрии и фотограмметрии.

10. Риски и меры управления

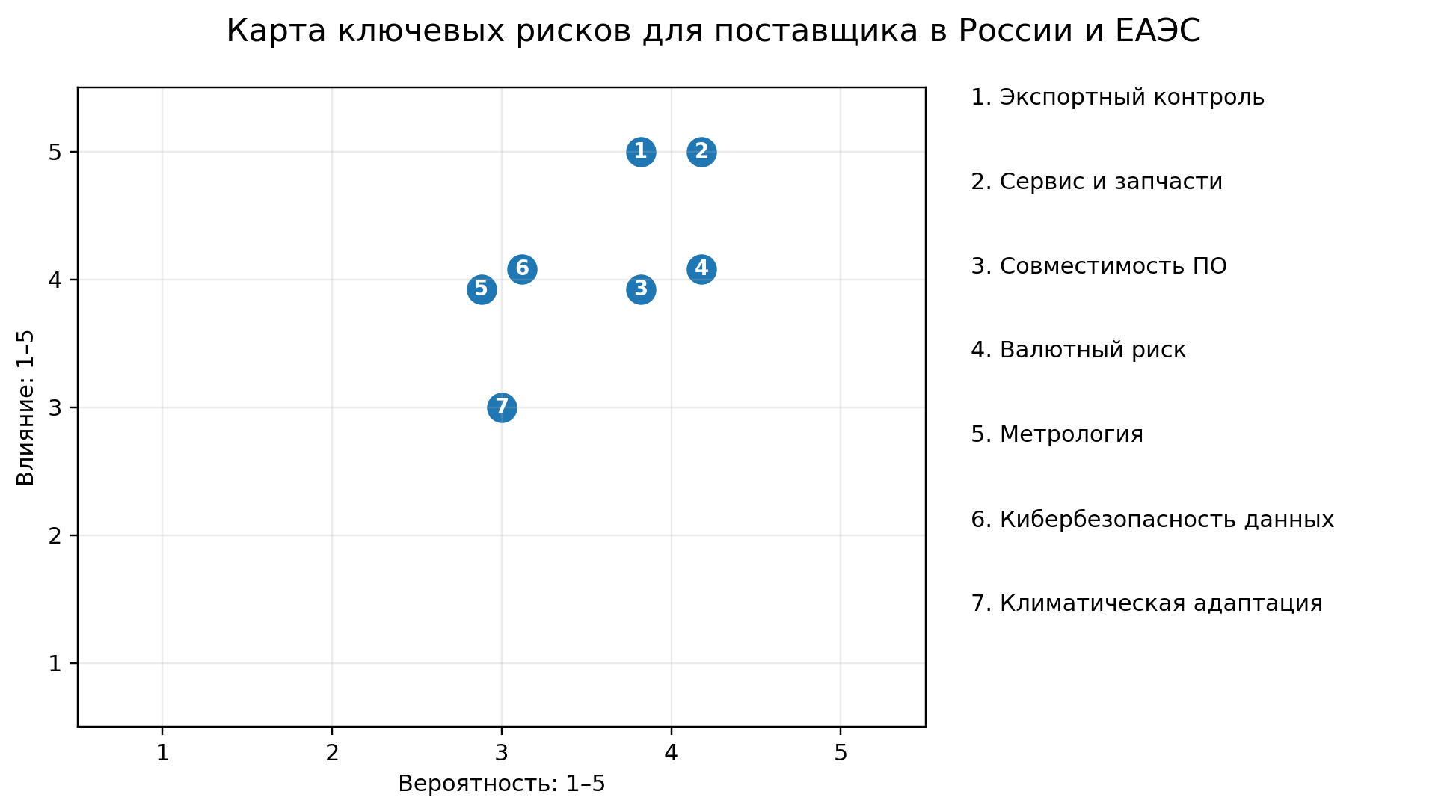

Рисунок 6. Карта рисков поставщика

Источник: экспертная оценка Wedoany. Позиции отражают относительную, а не статистическую вероятность.

|

Риск |

Последствие |

Мера управления |

|

Экспортные ограничения |

Отказ в поставке, обновлении или ремонте |

Классификация товара, screening конечного пользователя, резервные каналы |

|

Зависимость от облака |

Потеря доступа к проектам и лицензиям |

Офлайн-лицензия, локальный экспорт, договорные гарантии |

|

Сервис |

Длительный простой прибора |

SLA, подменный фонд, склад узлов |

|

Метрология |

Непринятие результатов измерений |

Проверка сферы 102-ФЗ, тип утверждения, поверка/калибровка |

|

Совместимость данных |

Повторная обработка и vendor lock-in |

Тестовый обмен E57/LAS/IFC до закупки |

|

Климат |

Снижение автономности и нестабильность работы |

Зимние испытания, запас батарей, прогрев и кейсы |

|

Кадры |

Низкая загрузка и ошибки обработки |

Обучение, сертификация операторов, регламенты QA/QC |

Заключение

Рынок трёхмерных лазерных сканеров продолжит расти, но качество роста меняется. Основная добавленная стоимость переходит от отдельного прибора к системе получения достоверной пространственной информации. В глобальном масштабе драйверами остаются урбанизация, реконструкция, инфраструктура, горное дело и цифровые двойники. В России и ЕАЭС спрос поддерживают ТИМ, большой фонд промышленных активов и необходимость сокращать ошибки при реконструкции.

Для поставщиков главный рынок — не только продажа новых приборов. Более устойчивы услуги, аренда, ПО, обучение, калибровка, ремонт, конвертация данных и отраслевые решения. При высокой стоимости капитала заказчик будет требовать доказуемый экономический эффект и возможность использовать результаты без зависимости от одного зарубежного облака.

Китайские компании могут расширить присутствие, если обеспечат три условия: доказуемую точность, локальный сервис и контролируемый контур данных. Поставщики без русскоязычной поддержки, открытых форматов и комплаенса будут конкурировать только ценой и останутся в низкомаржинальных проектах.