1. Глобальный рынок: рекордные вводы и изменение структуры конкуренции

В 2025 году аккумуляторное хранение стало самой быстрорастущей технологией в электроэнергетике. Глобальный ввод составил 108 ГВт, а установленная мощность оказалась в 11 раз выше уровня 2021 года. Драйверами выступили быстрое развитие солнечной генерации, рост числа отрицательных и низких дневных цен, дефицит сетевой пропускной способности и потребность в быстродействующих резервах.

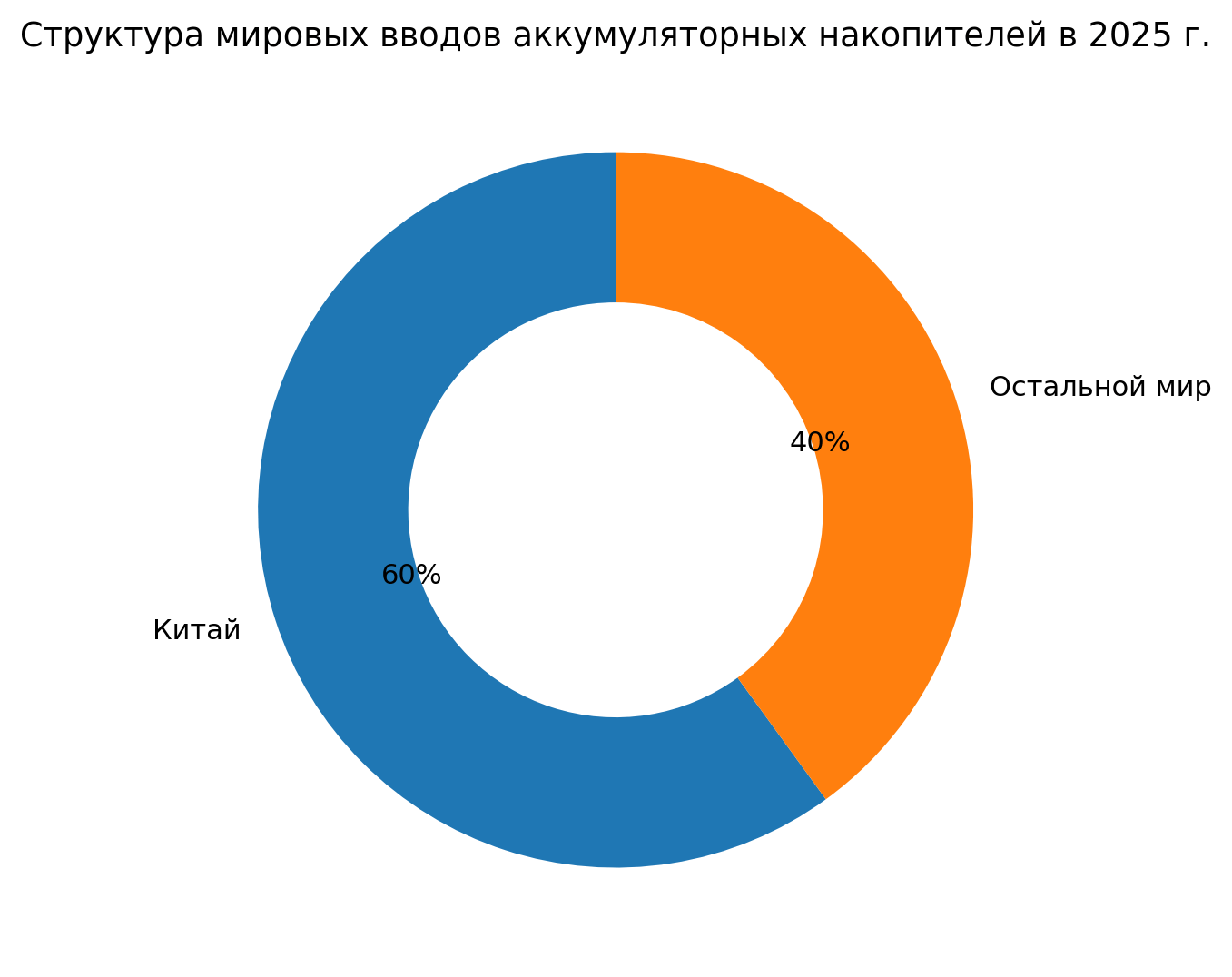

Китай обеспечил около 60% мировых вводов 2025 года. За ним следовали США и Европа, при этом новые рынки быстро формировались в Австралии и на Ближнем Востоке. Такая концентрация означает масштабный эффект в производстве ячеек и контейнеров, но одновременно повышает зависимость мировой отрасли от китайской цепочки поставок LFP, графита, электролита и силовой электроники.

Рисунок 1. Региональная структура новых вводов BESS в 2025 г.

Источник: IEA, Global Energy Review 2026; доля Китая приведена как округлённая оценка около 60%.

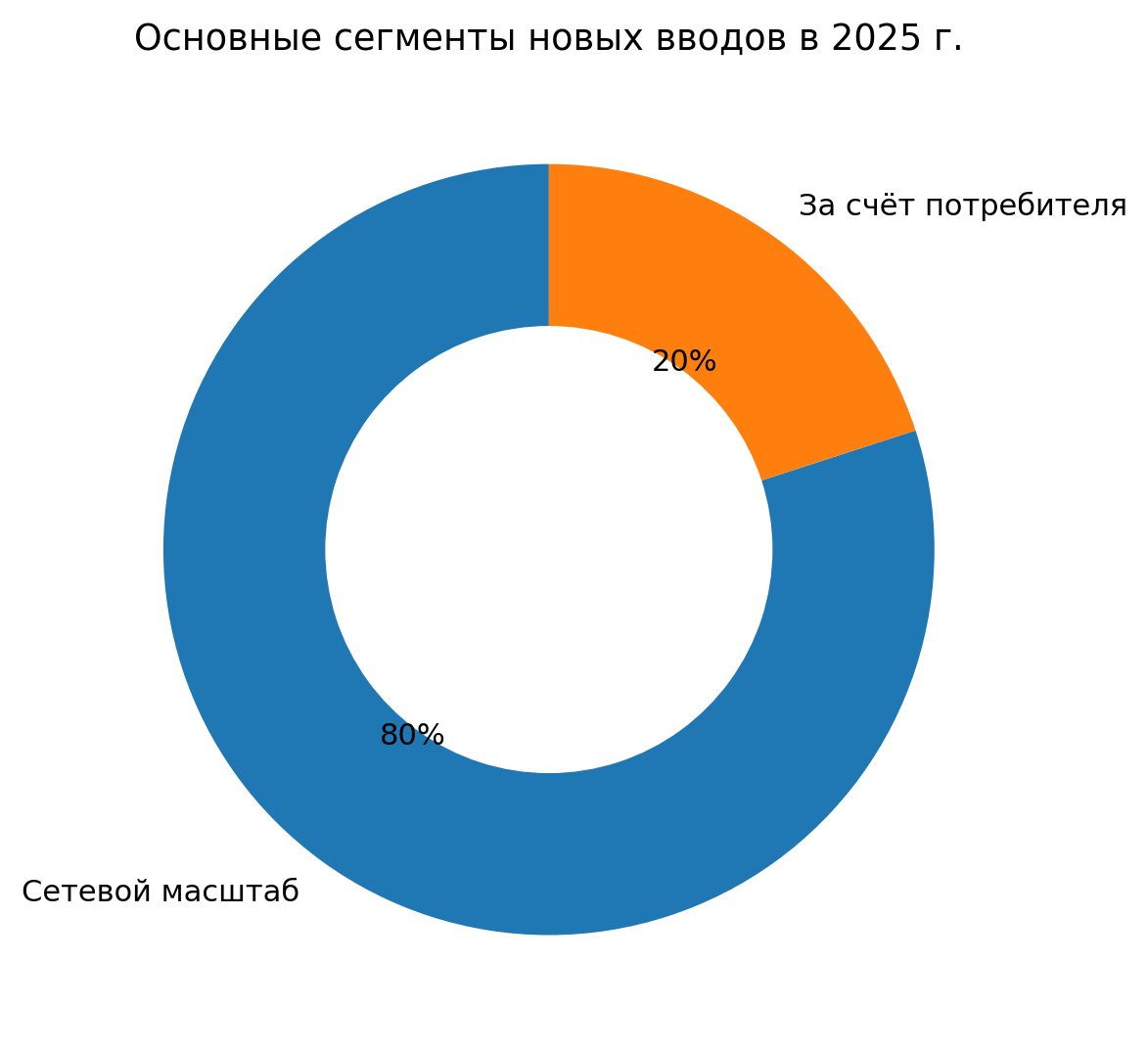

Около четырёх пятых новых мощностей в 2025 году относились к сетевому масштабу. Остальная часть приходилась на коммерческие, промышленные и бытовые системы за счёт потребителя. За этим соотношением скрываются разные бизнес-модели: сетевые проекты зависят от рынков мощности и системных услуг, а behind-the-meter — от розничных тарифов, управления пиками и резервирования.

Рисунок 3. Сетевые и пользовательские системы в вводах 2025 г.

Источник: IEA, Global Energy Review 2026; округлённые доли.

|

Регион |

Положение |

Основной драйвер |

Ограничение |

|

Китай |

Крупнейший рынок и производственная база |

Низкая цена оборудования, независимые накопители, увеличение длительности |

Ценовая конкуренция и риск переизбытка мощностей |

|

США |

Быстрый рост сетевых проектов |

Арбитраж, capacity value, интеграция солнечной генерации |

Подключение, разрешения, пожарная безопасность |

|

Европа |

Сильный рост, но неоднородные правила |

Балансирование, ограничения сети, долгосрочные аукционы |

Фрагментация рынков и доходных потоков |

|

Австралия |

Высокая доля ВИЭ и крупные батареи |

Системная устойчивость и перенос энергии |

Концентрация доходов на волатильных рынках |

|

Ближний Восток |

Крупные проекты ВИЭ + BESS |

Энергобезопасность и круглосуточная низкоуглеродная энергия |

Климат, гарантия ресурса и финансирование |

|

Россия и ЕАЭС |

Ранний рынок с отдельными крупными проектами |

Энергодефицитные регионы, изолированные системы, промышленные потребители |

Регуляторная модель и стоимость капитала |

2. Региональные рынки и модели монетизации

Аккумулятор не создаёт денежный поток сам по себе. Экономика проекта возникает из набора услуг: перенос электроэнергии между ценовыми периодами, резерв мощности, регулирование частоты, снижение сетевых ограничений, управление пиками потребителя, резервирование критической нагрузки и увеличение использования собственной генерации.

На развитых рынках один актив обычно совмещает несколько услуг — revenue stacking. В регулируемых энергосистемах, где отсутствуют прозрачные рынки системных услуг, накопитель чаще обосновывается как альтернатива сетевому строительству, средство устранения локального дефицита или элемент промышленной надёжности. Для России и части ЕАЭС именно системный эффект и отложенные сетевые инвестиции могут быть важнее чистого ценового арбитража.

|

Модель дохода |

Функция |

Критическое условие |

|

Энергетический арбитраж |

Заряд при низкой цене, разряд при высокой |

Высокий ценовой спред и достаточное число циклов |

|

Регулирование частоты |

Быстрый отклик и точное следование команде |

Рынок системных услуг и допуск агрегатора |

|

Резерв мощности |

Готовность выдавать мощность в часы дефицита |

Признание capacity value и длительности |

|

Снижение сетевых ограничений |

Локальное снятие перегрузки и отсрочка сетевого CAPEX |

Контракт с сетевой компанией и правильное размещение |

|

Управление пиками потребителя |

Снижение максимальной мощности и тарифных платежей |

Тарифная структура и прогноз нагрузки |

|

Резервирование |

Поддержка критической нагрузки |

Цена недоотпуска и требования к надёжности |

|

Гибрид ВИЭ + BESS |

Сглаживание графика и перенос генерации |

Условия PPA, ограничение выдачи и прогнозирование |

3. Россия: от пилотных проектов к инфраструктурному инструменту

Российская энергосистема традиционно опирается на крупную синхронную сеть, маневренную тепловую и гидрогенерацию. Поэтому экономическая потребность в аккумуляторах распределена неравномерно. Наиболее очевидные зоны применения — юг страны с быстрым ростом нагрузки и ВИЭ, изолированные и труднодоступные районы, удалённые промышленные объекты, а также локальные узлы с высокой стоимостью сетевого расширения.

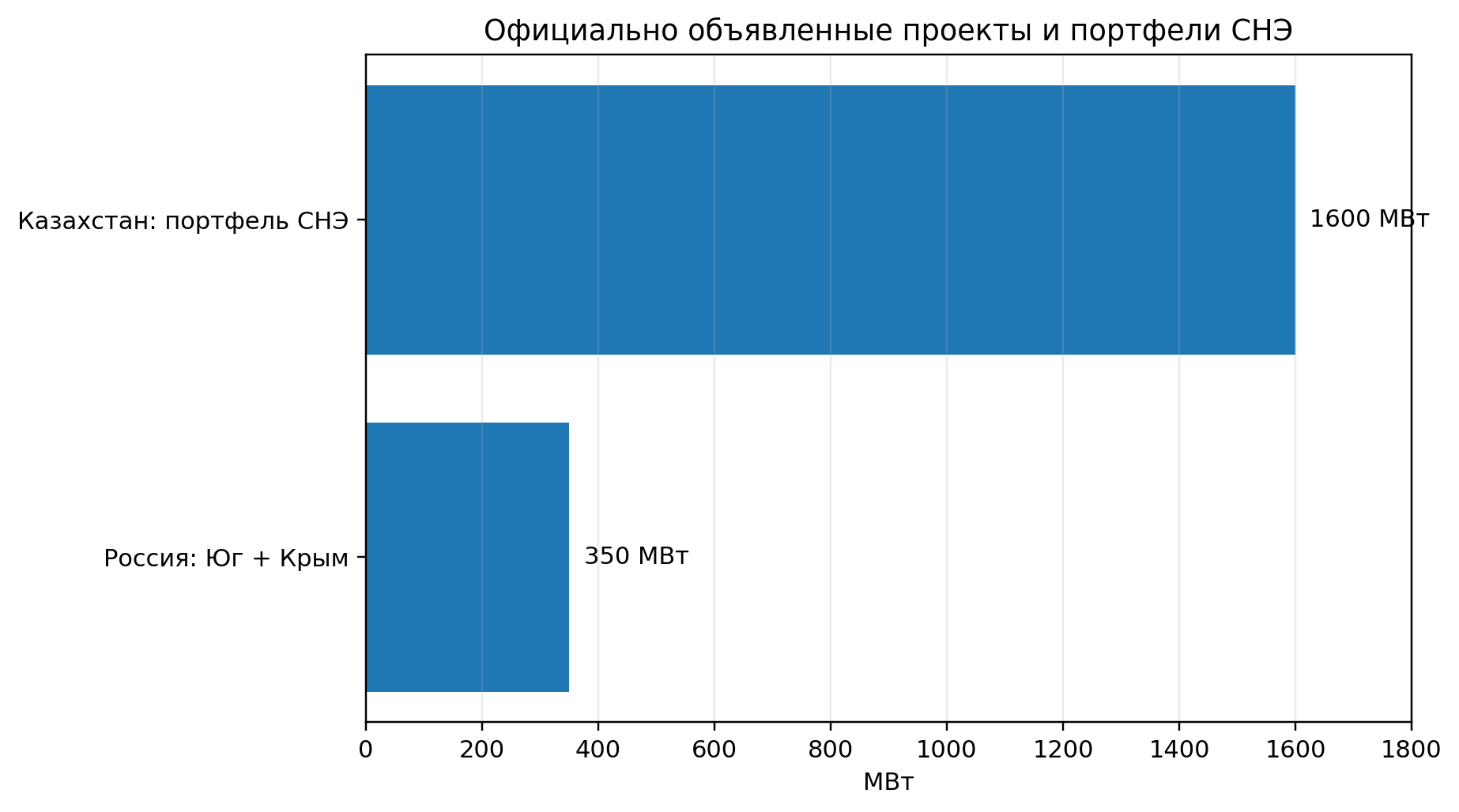

Крупнейший текущий ориентир — системы накопления общей мощностью 350 МВт: 250 МВт в Краснодарском крае и 100 МВт в Крыму. Проект показывает переход от экспериментальных установок к системным решениям для прохождения летних максимумов. При этом открытые источники не публикуют полной информации о длительности, стоимости и рыночной модели, поэтому оценивать объём рынка в МВт·ч или рублях пока преждевременно.

Системный оператор рассматривает накопители как многофункциональный актив: компенсацию отклонений ВИЭ, участие в регулировании, локальное повышение надёжности и потенциальную альтернативу отдельным сетевым мероприятиям. В 2026 году технология должна учитываться при актуализации долгосрочного планирования развития энергосистемы.

Рисунок 4. Официально объявленные проекты и портфели СНЭ в России и Казахстане

Источники: Минэнерго России; Министерство энергетики Республики Казахстан. Показаны мощности проектов/портфелей, а не действующий парк.

|

Сегмент |

Драйвер |

Тип решения |

Оценка спроса |

|

ОЭС Юга |

Пиковый летний спрос, ВИЭ, сетевые ограничения |

Крупные сетевые BESS 1–4 ч |

Высокий |

|

Крым и изолированные узлы |

Энергобезопасность и резерв |

Сетевой BESS + аварийный резерв |

Высокий |

|

Дальний Восток и Арктика |

Дизельное топливо и автономные энергокомплексы |

Гибрид ВИЭ + BESS, микросети |

Средне-высокий |

|

Промышленность и ЦОД |

Качество энергии, пик, резервирование |

BESS + UPS + управление нагрузкой |

Средне-высокий |

|

Распределительные сети |

Отсрочка реконструкции и качество напряжения |

Распределённые накопители |

Средний |

|

Домохозяйства |

Резерв и собственная солнечная генерация |

Малые LFP-системы |

Низкий–средний |

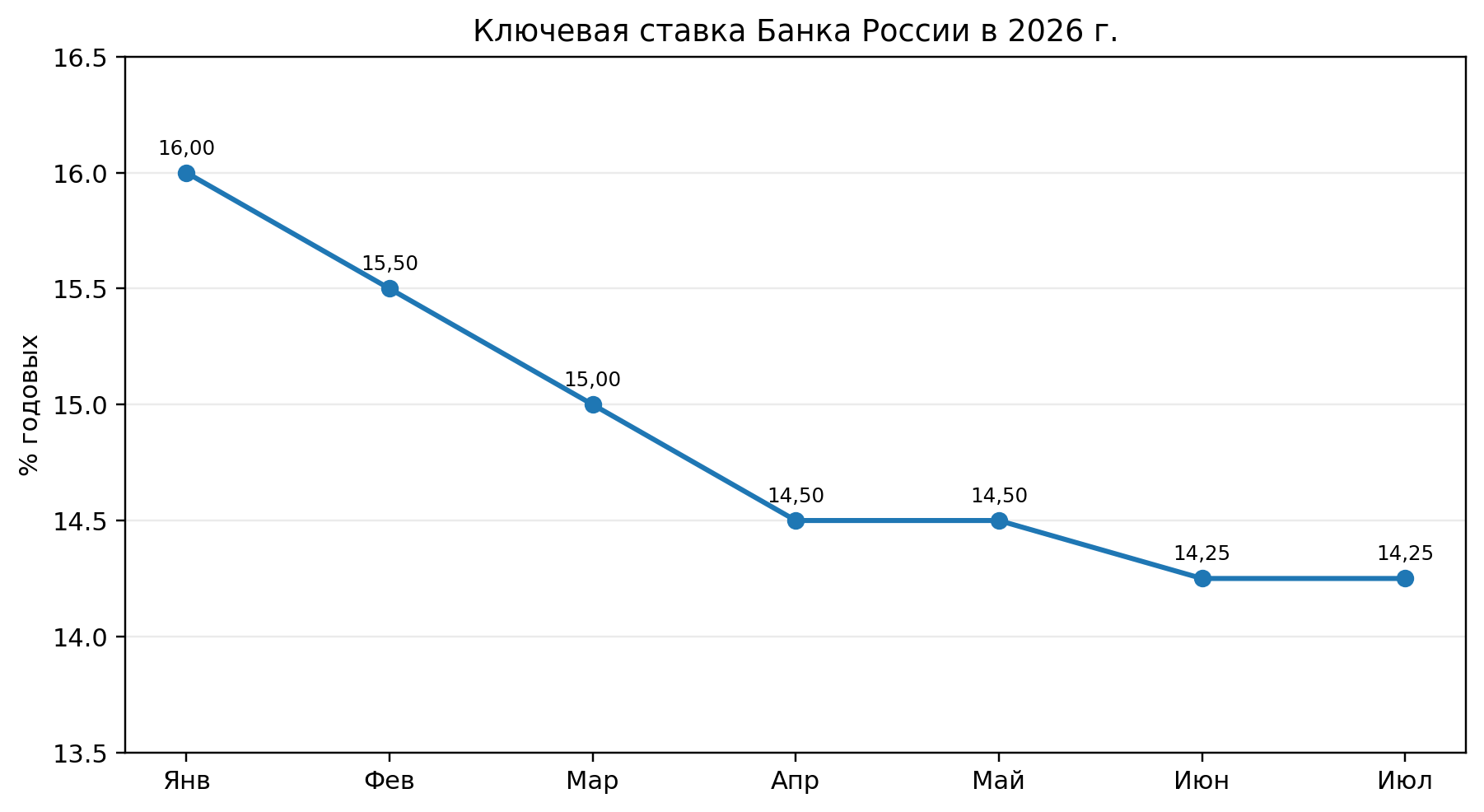

Высокая стоимость капитала остаётся ключевым ограничителем. На 3 июля 2026 года ключевая ставка Банка России составляла 14,25% годовых. При такой ставке проекты без регулируемого дохода или явной экономии на сетевых инвестициях требуют высокого числа циклов и стабильного ценового спреда. Это повышает значение государственных, сетевых и промышленных заказчиков с долгим горизонтом планирования.

Рисунок 5. Динамика ключевой ставки Банка России в январе–июле 2026 г.

Источник: Банк России. Для января–мая использованы среднемесячные/действовавшие уровни, для июня–июля — действующая ставка после решения 19 июня 2026 г.

4. ЕАЭС и Центральная Азия: наиболее заметный рост в Казахстане

Казахстан формирует крупнейший видимый портфель BESS в ЕАЭС. Министерство энергетики указывает около 1,6 ГВт реализуемых проектов, включая крупные ветропарки с системами накопления мощностью порядка 300 МВт. Дополнительно прорабатываются два проекта ГАЭС в Алматинской области. Сочетание растущей доли ВИЭ, большой территории и ограниченной маневренности создаёт структурный спрос на гибкость.

В 2025 году в Казахстане состоялся первый аукцион на ветроэлектростанцию мощностью 1 ГВт с системой накопления. Это важный сигнал: накопитель становится частью условий отбора генерации, а не отдельной экспериментальной установкой. Для поставщика ключевыми будут условия договора покупки электроэнергии, ответственность за доступность BESS, расчёт деградации и валютная структура EPC-контракта.

Беларусь обладает централизованной системой и значительной долей атомной генерации; потенциальные ниши связаны с регулированием, распределительными сетями, промышленностью и зарядной инфраструктурой. Армения и Кыргызстан имеют меньший масштаб, но возможны проекты для удалённых сетей, солнечной генерации, гидроэнергетики и устойчивости отдельных узлов. По этим рынкам открытых официальных данных о действующем парке BESS недостаточно для точной количественной оценки.

|

Рынок |

Потенциал |

Основные применения |

Комментарий |

|

Казахстан |

Высокий |

ВИЭ, балансирование, крупные ветропарки, ГАЭС |

Портфель 1,6 ГВт, формирование правил |

|

Беларусь |

Средний |

Регулирование, промышленность, распределительные сети |

Ограниченная открытая статистика |

|

Армения |

Средний |

Солнечная генерация, устойчивость сети, резерв |

Небольшой масштаб и финансирование |

|

Кыргызстан |

Низкий–средний |

Удалённые узлы, гибридные станции, связь |

Низкая платёжеспособность проектов |

|

Узбекистан* |

Высокий |

Крупные ВИЭ и растущий спрос |

Не входит в ЕАЭС; важный соседний рынок |

5. Технологические маршруты и выбор химии

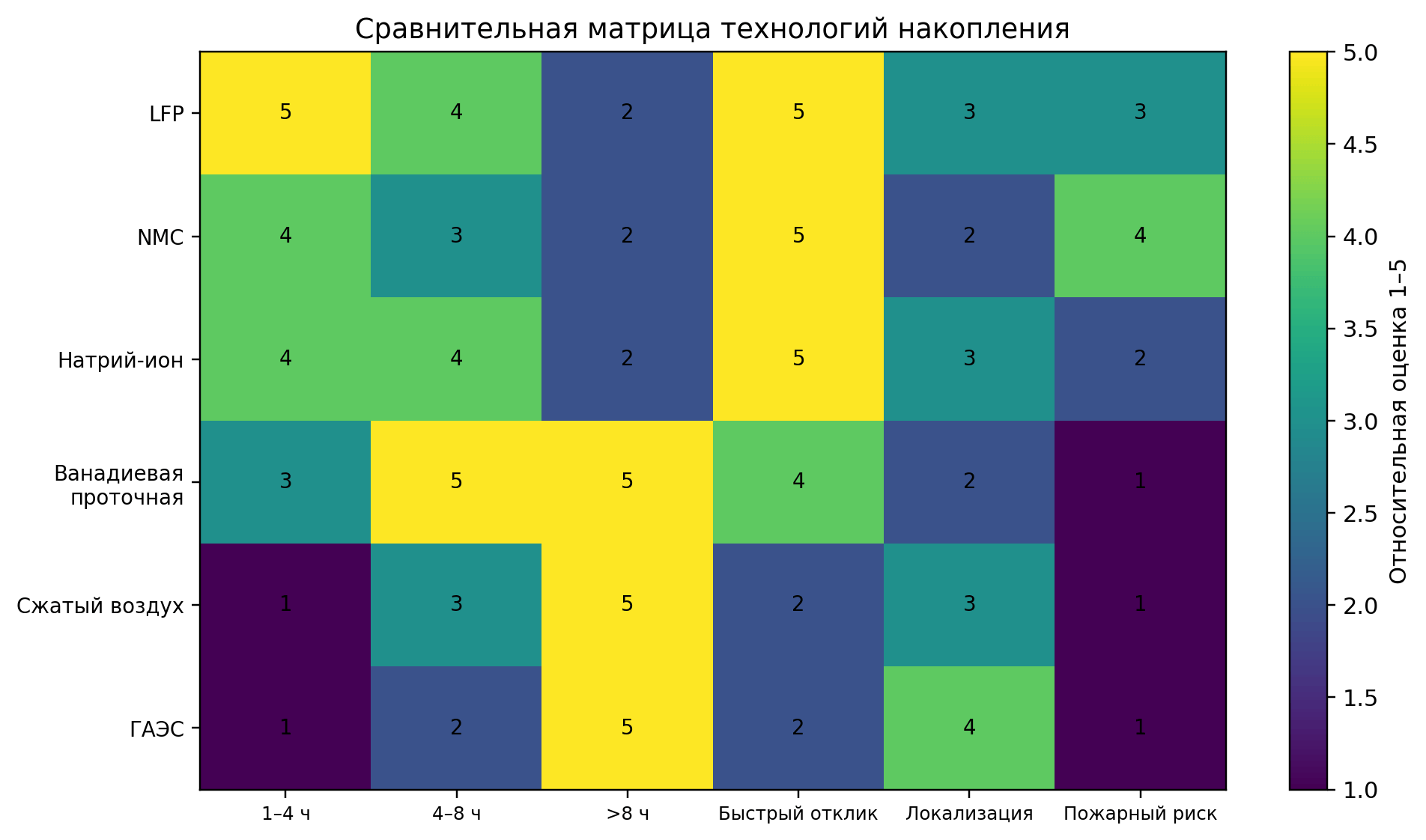

LFP стала стандартной химией для новых сетевых систем благодаря снижению цены, ресурсу циклирования и более низкой склонности к тепловому разгону по сравнению с NMC. В 2025 году на LFP приходилось около 90% мировых развертываний BESS. Это не устраняет пожарный риск: безопасность определяется качеством ячеек, компоновкой, BMS, вентиляцией, обнаружением газов, системой тушения, расстояниями и эксплуатацией.

Рост длительности изменяет конкурентное поле. Большинство проектов всё ещё сосредоточено около двух часов, но доля четырёхчасовых и более длительных решений увеличивается. Для 6–12 часов и сезонного хранения литийионные системы сталкиваются с ростом CAPEX на энергоёмкость; это открывает ниши для проточных батарей, натрий-ионных систем, сжатого воздуха, теплового хранения и ГАЭС.

Рисунок 6. Аналитическая матрица технологий накопления

Источник: экспертная оценка Wedoany. Шкала отражает относительную пригодность; по столбцу «Пожарный риск» более высокая оценка означает более высокий риск.

Сравнение технологий по длительности и роли

|

Технология |

Типичная длительность |

Преимущество |

Ограничение |

Роль |

|

LFP |

1–4 ч, возможно дольше |

Высокий ресурс, зрелая цепочка, цена |

Пожарная безопасность и зависимость от Китая |

Сетевые и промышленные BESS |

|

NMC |

0,5–3 ч |

Высокая энергоёмкость |

Более высокая цена и тепловой риск |

Ограниченные стационарные применения |

|

Натрий-ион |

1–4 ч |

Сырьевая доступность, холодостойкий потенциал |

Ранний масштаб и меньшая плотность |

Пилоты, локальные сети |

|

Проточные батареи |

4–12+ ч |

Независимое масштабирование мощности и энергии |

Низкая плотность, насосы, электролит |

Долгосрочное сетевое хранение |

|

Сжатый воздух |

8–100 ч |

Большая длительность и ресурс |

Геология, масштаб и длительный цикл строительства |

Региональная системная гибкость |

|

ГАЭС |

6 ч – сезонное |

Зрелость и большой ресурс |

География, экология, высокий CAPEX |

Крупные энергосистемы |

Выбор технологии должен начинаться не с химии, а с требуемой услуги энергосистеме: мощности, длительности, числа циклов, скорости отклика и допустимого простоя. Для проектов России и ЕАЭС дополнительно критичны температура, доступность сервиса и возможность заменить модуль без изменения всей системы.

LFP остаётся базовым выбором для краткосрочного сетевого хранения. Для длительности более 6–8 часов сравнение должно включать не только стоимость установленного киловатт-часа, но и срок службы, потери, стоимость площадки, геологические ограничения и возможность многократного циклирования.

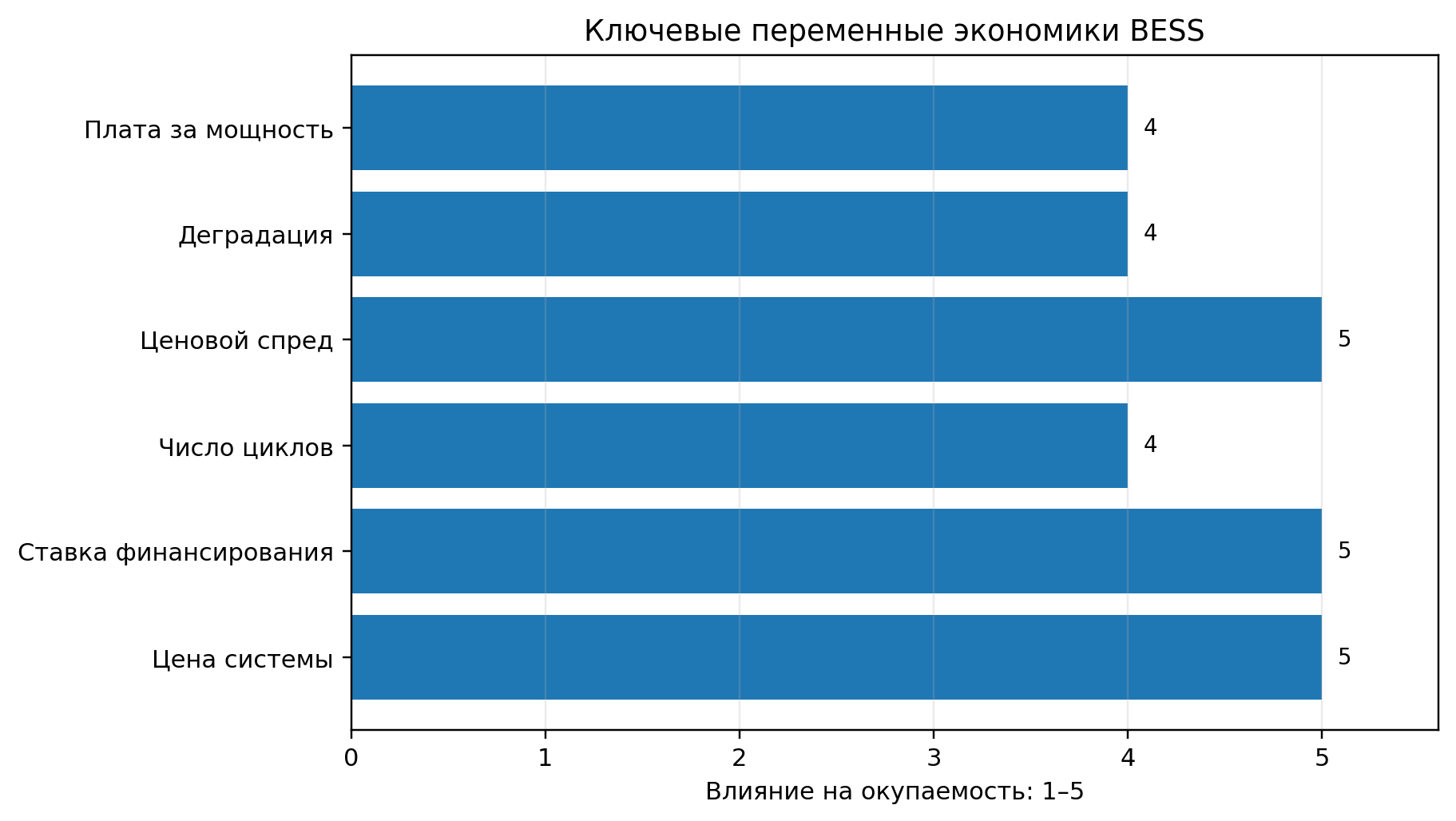

6. Экономика проекта, CAPEX, OPEX и доходные потоки

IEA оценивает, что средняя стоимость сетевых аккумуляторных проектов снизилась примерно на 40% в 2024 году и достигла около 150 долл. США/кВт·ч. Этот показатель нельзя напрямую использовать как цену EPC в России или ЕАЭС: он не отражает одинаковую длительность, сетевое присоединение, налоги, логистику, резерв мощности, климатическое исполнение и локальные требования.

В 2025 году цены LFP-батарей снизились более чем на 15%, а средняя разница с NMC превысила 40%. Снижение стоимости ячеек усиливает давление на поставщиков контейнеров и PCS, но доля строительства, трансформаторов, РЗА, пожарной безопасности и присоединения в полном CAPEX растёт. Поэтому падение цены ячейки не означает пропорционального падения цены проекта.

Рисунок 7. Чувствительность окупаемости BESS к ключевым переменным

Источник: аналитическая оценка Wedoany. Шкала 1–5 является качественной и не заменяет финансовую модель.

|

Компонент CAPEX |

Ориентировочная доля |

Ключевой фактор |

|

Батарейные ячейки и модули |

25–45% |

Химия, цена лития, формат ячейки, гарантия |

|

PCS и трансформатор |

10–20% |

Мощность, сетевые функции, формирование сети |

|

Контейнер, HVAC и пожаротушение |

10–20% |

Климат, плотность, требования страховщика |

|

Строительство и присоединение |

15–35% |

Площадка, кабели, подстанция, РЗА |

|

EMS/SCADA/интеграция |

3–10% |

Алгоритм дохода, кибербезопасность, диспетчеризация |

|

Логистика, налоги, резерв |

5–20% |

Маршрут, курс, запасные части, санкционный риск |

Диапазоны в таблице являются отраслевыми ориентирами и могут существенно меняться. Для России особенно важны зимний пакет, обогрев, снижение доступной энергии при низких температурах, резервные модули и стоимость долгосрочного обслуживания.

Ключевые переменные финансовой модели

|

Переменная |

Единица |

Экономическое значение |

|

Длительность |

МВт·ч на 1 МВт |

Определяет CAPEX и набор услуг |

|

Глубина разряда |

% DoD |

Компромисс между полезной энергией и ресурсом |

|

Деградация |

% в год / на цикл |

Требует augmentation или избыточной начальной ёмкости |

|

Round-trip efficiency |

% |

Влияет на арбитраж и потери |

|

Доступность |

% |

Определяет плату за мощность и штрафы |

|

Число циклов |

циклов/год |

Основной драйвер выручки и износа |

|

Стоимость капитала |

% |

Критична для проектов с длинной окупаемостью |

Финансовая модель должна строиться по часам или как минимум по типовым суткам и сезонам. Средняя цена электроэнергии не отражает ценовой спред, ограничения сети, потери, график доступности и стоимость невыполнения обязательств.

Для тендера следует фиксировать не только начальную энергоёмкость, но и гарантированную доступную энергию по годам, throughput, условия augmentation, температурные поправки, доступность PCS и ответственность поставщика за расхождение фактической и расчётной деградации.

7. Сетевые требования, безопасность и сертификация

Система накопления должна рассматриваться как электроэнергетический объект, а не как набор аккумуляторов. Проект включает силовую часть, РЗА, связь с диспетчерским управлением, алгоритмы активной и реактивной мощности, режимы при КЗ, возможность black start или grid-forming — если это требуется техническим заданием.

В России действует серия ГОСТ Р 58092 «Системы накопления электрической энергии», гармонизированная с международным подходом IEC 62933. Для конкретного проекта также применимы требования к электроустановкам, пожарной безопасности, промышленной безопасности, связи и кибербезопасности. В ЕАЭС комплект оборудования может подпадать под ТР ТС 004/2011 по низковольтному оборудованию, ТР ТС 020/2011 по электромагнитной совместимости, ТР ТС 010/2011 по машинам и оборудованию, ТР ЕАЭС 037/2016 по опасным веществам; применимость определяется по составу и коду продукции.

Контейнерная BESS требует отдельного инженерного анализа теплового разгона. Международно значимыми ориентирами выступают IEC 62933, UL 9540/9540A и NFPA 855, однако применение американских стандартов не заменяет российскую экспертизу и требования заказчика. Страховщики и владельцы инфраструктуры могут устанавливать более строгие расстояния, сценарии испытаний и систему газоанализа.

|

Документ / блок |

Предмет |

Практическое значение |

|

ГОСТ Р 58092.1-2021 |

Термины и классификация НЭЭ |

Единый язык технического задания |

|

Серия IEC 62933 |

Планирование, безопасность и эксплуатация EES |

Международная база требований |

|

ТР ТС 004/2011 |

Низковольтное оборудование |

PCS, шкафы, вспомогательные цепи — по применимости |

|

ТР ТС 020/2011 |

Электромагнитная совместимость |

Преобразователи, контроллеры и связь |

|

ТР ТС 010/2011 |

Машины и оборудование |

Механические и комплексные части — по применимости |

|

ТР ЕАЭС 037/2016 |

Ограничение опасных веществ |

Отдельные электротехнические компоненты |

|

Пожарные нормы РФ |

Размещение, обнаружение, тушение и эвакуация |

Обязательная проектная проработка |

|

Технические условия сети |

РЗА, качество энергии, диспетчеризация |

Определяют фактическую пригодность BESS |

8. Цепочка поставок, локализация и конкуренция

Мировая цепочка BESS высоко концентрирована в Китае. Это обеспечивает низкую цену, но создаёт риски тарифов, экспортных ограничений, морской логистики и зависимости от программного обеспечения. Для России дополнительными рисками являются санкционные ограничения на силовые полупроводники, высокоточные датчики, серверы, облачные платформы и отдельные компоненты PCS.

Российская локализация развивается. В декабре 2025 года Росатом ввёл в опытно-промышленную эксплуатацию первую гигафабрику литийионных накопителей в Калининградской области с проектной мощностью 4 ГВт·ч в год. В 2026 году сообщалось о планах довести совокупную мощность двух гигафабрик примерно до 8 ГВт·ч в год. При этом наличие производства ячеек не означает полной локализации катодных материалов, графита, сепараторов, электроники BMS и силовых модулей.

|

Элемент |

Статус/потенциал |

Ключевой разрыв |

|

Ячейки |

Запущено российское крупносерийное производство |

Материалы, масштаб и цена |

|

Модули и стойки |

Высокий потенциал локальной сборки |

Сертификация и качество соединений |

|

BMS |

Возможна локальная разработка |

Алгоритмы SoC/SoH и функциональная безопасность |

|

PCS |

Частичная локализация |

IGBT/SiC, контроллеры и сетевые функции |

|

EMS/SCADA |

Высокий потенциал локализации |

Интеграция с рынком и диспетчеризацией |

|

HVAC/пожаротушение |

Высокий потенциал |

Испытания теплового разгона |

|

Сервис и диагностика |

Критическое конкурентное преимущество |

Кадры, запасные части, удалённый доступ |

9. Возможности и ограничения для китайских поставщиков

Китайские поставщики обладают сильнейшей ценовой позицией и большим опытом серийного производства LFP, контейнерных BESS и PCS. Наиболее перспективны проекты в Казахстане, автономные энергокомплексы, промышленная надёжность, гибридные станции ВИЭ и российские сетевые проекты, где заказчик готов принять иностранную технологию при локальном сервисе.

Основной риск — попытка продавать стандартный контейнер без адаптации к местной сети и климату. Для России и северного Казахстана требуется подтверждение мощности и заряда при низких температурах, режимы длительного простоя, обогрев, защита от конденсации, пожарная стратегия и запасные части. EMS должен поддерживать русскоязычный интерфейс, локальное хранение данных и интеграцию с российскими/казахстанскими протоколами диспетчеризации.

Три обязательных условия входа

Банковская гарантия результата: гарантированная доступная энергия, мощность, деградация и round-trip efficiency на всём сроке контракта.

Локальный контур: сервисный центр, склад модулей и PCS, русскоязычная документация, обучение и время восстановления по SLA.

Сетевой и юридический комплаенс: модель сети, РЗА, EAC, пожарная экспертиза, кибербезопасность, проверка санкций и конечного пользователя.

|

Модель входа |

Преимущество |

Риск |

Оценка |

|

Поставка оборудования |

Низкий порог входа |

Ценовая конкуренция и слабая маржа |

Только с локальным сервисом |

|

EPC + гарантия производительности |

Высокая ценность для заказчика |

Риск строительства и деградации |

Приоритетная модель |

|

Совместное предприятие / сборка |

Локализация и доступ к тендерам |

Инвестиции и контроль качества |

Стратегическая модель |

|

Энергосервис / BOO |

Доход на жизненном цикле |

Капитал и регуляторный риск |

Только при понятном рынке дохода |

|

Поставка PCS/EMS отдельно |

Ниша при локальных батареях |

Требуется глубокая сетевая интеграция |

Перспективно |

|

Сервис и augmentation |

Повторная выручка |

Нужен долгий запас совместимых ячеек |

Высокая устойчивость |

10. Прогноз на 2026–2029 годы и карта рисков

|

Сценарий |

Рыночная динамика |

Условия |

|

Базовый |

Продолжение быстрого мирового роста; Россия развивается через отдельные сетевые и промышленные проекты |

Снижение цены, постепенное создание правил, локализация |

|

Позитивный |

Ускорение проектов в ОЭС Юга, Казахстане и автономных системах; появление рынка системных услуг |

Регулируемые доходы, доступное финансирование, успешные референсы |

|

Негативный |

Задержка крупных проектов и переход к малым резервным решениям |

Высокая ставка, пожарные инциденты, санкции, отсутствие доходной модели |

В глобальном масштабе рост продолжится, но темп снижения стоимости будет всё меньше определяться ценой лития и всё больше — сетевым присоединением, строительством и финансированием. LFP сохранит лидерство в 1–4-часовом сегменте. Натрий-ионные и проточные системы получат больше пилотов, но их доля останется ограниченной до появления масштабной производственной базы и подтверждённой экономики.

В России рынок 2026–2029 гг. будет формироваться неравномерно. Крупные сетевые проекты создадут стандарты и референсы, но массовый рост потребует правил возврата инвестиций. Промышленные и автономные проекты будут развиваться быстрее там, где стоимость перерыва электроснабжения, дизельного топлива или сетевого присоединения делает BESS экономически измеримым.

|

Риск |

Последствие |

Мера управления |

|

Регуляторный |

Нет устойчивой модели дохода |

Долгосрочный договор, включение в тариф/инвестпрограмму |

|

Финансовый |

Высокая ставка и валютный риск |

Локализация, экспортное финансирование, фиксированная валюта |

|

Пожарный |

Тепловой разгон и страховые ограничения |

Испытания, секционирование, обнаружение газов, план реагирования |

|

Технологический |

Ускоренная деградация или несовместимость |

Гарантия throughput, независимый аудит, открытые протоколы |

|

Санкционный |

Недоступность обновлений и компонентов |

Проверка происхождения, локальный запас, офлайн-режим |

|

Кибербезопасность |

Удалённый доступ к критической инфраструктуре |

Локальные серверы, сегментация сети, контроль обновлений |

|

Логистический |

Опасный груз и длинный срок замены |

Склад модулей, обученный сервис, маршруты ADR/IMDG |

|

Сырьевой |

Колебания цен и концентрация поставок |

Мультисорсинг, долгосрочные контракты, переработка |

Заключение

Системы накопления энергии остаются одним из наиболее быстрорастущих сегментов мировой энергетики. Однако рынок уже выходит из стадии, когда главным аргументом было падение цены батареи. На первый план выходят доступность сети, длительность, гарантированный ресурс, безопасность и доходная модель.

Россия и ЕАЭС не повторят китайскую траекторию массового обязательного строительства BESS. Рост будет сосредоточен в энергодефицитных регионах, крупных ВИЭ-проектах Казахстана, автономных энергокомплексах и промышленной надёжности. Поэтому спрос будет меньше по объёму, но выше по требованиям к интеграции и сервису.

Для поставщика конкурентоспособность определяется тремя способностями: гарантировать результат на жизненном цикле, адаптировать систему к местной сети и обеспечить локальное обслуживание. Компании, продающие только батарейный контейнер, будут терять маржу; компании, объединяющие BESS, PCS, EMS, сетевой анализ и сервис, получат более устойчивую позицию.