1. Резюме и ключевые выводы

Рынок гравиметров остается небольшим по числу поставок, но стратегически значимым. Его ядро формируют наземные относительные приборы для геологоразведки и съемок, абсолютные гравиметры для опорных сетей и метрологии, а также морские, авиационные и скважинные системы. Рост не носит массового характера: спрос возникает волнами вокруг программ разведки полезных ископаемых, нефтегазовых проектов, обновления государственных геодезических сетей и задач длительного мониторинга.

В 2025 году мировой бюджет разведки цветных металлов составил 12,40 млрд долл. США и снижался третий год подряд, однако структура спроса стала более благоприятной для точной геофизики: компании смещали расходы к действующим месторождениям и околорудной разведке, где микрогравиметрия может использоваться совместно с сейсмикой, магнитометрией и электрометодами. Одновременно инвестиции в добычу нефти и газа оставались около 570 млрд долл. США, поддерживая спрос на морскую и наземную геофизику, хотя капитальные программы стали избирательнее.

Российский рынок характеризуется не массовыми закупками, а проектной потребностью. В 2025 году общее финансирование геологоразведочной отрасли оценивалось примерно в 446,4 млрд руб., а государственный план предусматривал прирост среднемасштабной гравиметрической изученности на 7 000 км² в 2025 и 2026 годах. Пространственный масштаб страны, Арктика, Восточная Сибирь, Дальний Восток и задачи импортозамещения создают структурный спрос, но высокие ставки, санкционные ограничения, сложность метрологического ввода и необходимость локального сервиса ограничивают скорость закупок.

Главная конкурентная граница постепенно проходит не между отдельными датчиками, а между готовыми системами: прибор, GNSS, полевое ПО, коррекции, контроль качества, обработка, обучение, поверка, ремонт и интерпретация. Для поставщика без сервисной инфраструктуры даже технически сильный прибор будет восприниматься как высокий операционный риск.

|

12,40 млрд $ Мировая разведка цветных металлов Бюджет 2025 г.; –0,6% г/г |

≈570 млрд $ Upstream нефть и газ Глобальные инвестиции 2025 г. |

446,4 млрд ₽ Геологоразведка России Все источники финансирования, 2025 г. |

|

7 000 км² Гравиметрическая изученность РФ Плановый прирост в 2025 и 2026 гг. |

1 µGal Квантовые абсолютные приборы Заявленная точность коммерческих AQG |

14,25% Ключевая ставка РФ По состоянию на 3 июля 2026 г. |

Ключевой вывод

В 2026–2029 годах наиболее устойчивый коммерческий потенциал будет сосредоточен в четырех направлениях: надежные относительные наземные приборы для сурового климата; модернизация и сервис существующего парка; интеграция приборов с GNSS и программной обработкой; гибридные сети, в которых абсолютный или квантовый гравиметр задает опорный уровень, а относительные приборы обеспечивают плотность наблюдений. Продажи только «железа» будут уступать решениям с локальной метрологией и жизненным циклом.

2. Границы рынка и методология оценки

2.1. Что относится к рынку гравиметров

|

Сегмент |

Технологическая сущность |

Основные применения |

|---|---|---|

|

Наземные относительные |

Кварцевые или пружинные датчики; измеряют различия силы тяжести между пунктами |

Минеральная разведка, инженерная геофизика, картирование, контроль сетей |

|

Абсолютные баллистические |

Свободное падение отражателя в вакууме с лазерной интерферометрией |

Государственные опорные сети, метрология, геодезия, калибровка относительных приборов |

|

Абсолютные квантовые |

Атомная интерферометрия с лазерно-охлажденными атомами |

Длительный мониторинг, гидрология, вулканология, геодезия, научные и пилотные промышленные задачи |

|

Морские и авиационные |

Стабилизированные системы с компенсацией движения платформы |

Региональная разведка, шельф, Арктика, переходные зоны |

|

Скважинные и специализированные |

Измерение вертикальных плотностных изменений и резервуарных процессов |

Нефтегазовые пласты, добыча, горные выработки, мониторинг хранилищ |

|

Гравитационные градиометры |

Измеряют пространственный градиент поля, повышая локальность аномалий |

Авиационная разведка, оборонно-чувствительные и высокоточные задачи |

2.2. Почему рыночный объем нельзя оценивать одной цифрой

Гравиметры не имеют отдельной устойчивой международной товарной позиции, а статистика импорта часто объединяет их с геофизическими, геодезическими или лабораторными приборами. Цена и комплектация существенно различаются: от полевого относительного прибора до абсолютной станции, мобильного морского комплекса или квантовой системы. Дополнительную непрозрачность создают аренда, сервисные контракты, поставки через интеграторов и ограничения на раскрытие закупок.

Поэтому в отчете применяется подход «рынок через драйверы»: инвестиционные бюджеты заказчиков, количество и география проектов, государственная съемка, требования к точности, доступность поставок и стоимость владения. Такой подход лучше показывает реальную коммерческую возможность, чем агрегированная цифра с неясной методологией.

3. Глобальный спрос и региональная структура

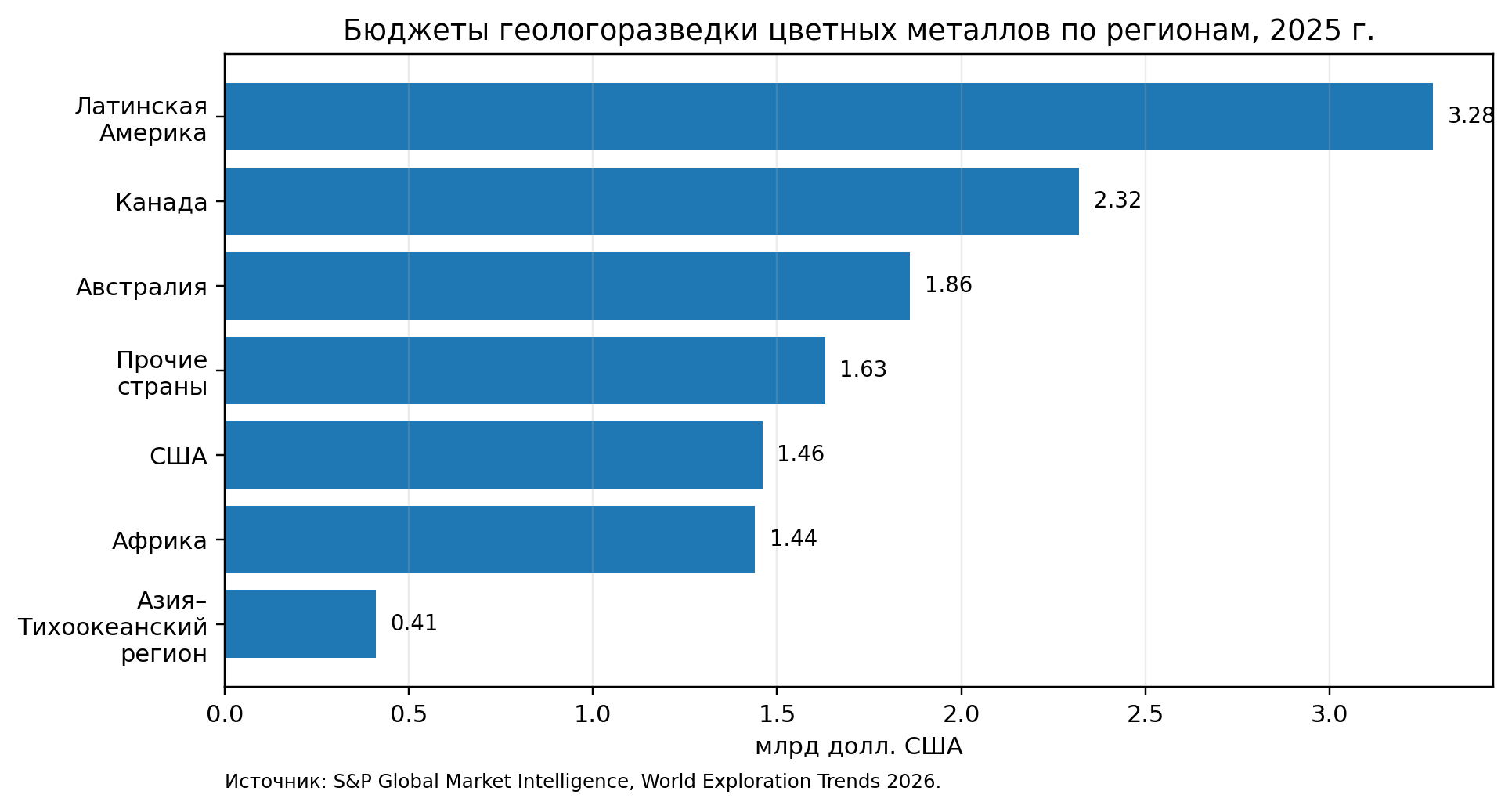

Рисунок 1. Региональная структура бюджетов геологоразведки цветных металлов в 2025 г.

Латинская Америка сохранила крупнейший региональный бюджет — 3,28 млрд долл. США, Канада — 2,32 млрд, Австралия — 1,86 млрд, США — 1,46 млрд. Такая структура поддерживает спрос на наземную и авиационную гравиметрию в странах с активным поиском меди, золота и критических минералов. Однако общая сумма бюджета в 2025 году снизилась до 12,40 млрд долл. США, а ранняя «grassroots» разведка получила исторически низкую долю. Для производителей это означает больше проектов на действующих месторождениях и меньше крупных партий приборов для раннего регионального поиска.

В 2025 году было заявлено 56 015 разведочных скважин на 1 244 проектах. Увеличение числа скважин на 30% при почти неизменном числе проектов отражает уплотнение работ на выбранных площадях. Гравиметрия в этой модели чаще продается не как автономный метод, а как средство снижения геологической неопределенности перед бурением, уточнения плотностной модели и мониторинга изменения масс.

|

Регион |

Интенсивность спроса |

Ключевые задачи |

Коммерческие особенности |

|---|---|---|---|

|

Латинская Америка |

Высокий |

Медь, золото, литий, полиметаллы |

Сложная топография, высота, удаленность, локальный сервис |

|

Канада и Австралия |

Высокий, но цикличный |

Золото, медь, уран, критические минералы |

Строгие требования к данным, развитая конкуренция и аренда |

|

США |

Средний–высокий |

Минералы, геотермия, гидрология, CCUS |

Высокие требования к экспортному контролю и программной безопасности |

|

Ближний Восток |

Растущий |

Минералы, нефть и газ, национальные программы картирования |

Тендерная локализация, обучение и партнерство |

|

Африка |

Растущий, неоднородный |

Золото, медь, кобальт, уран |

Логистика, питание, безопасность и долговечность |

|

Россия и ЕАЭС |

Выборочный, структурный |

Государственная съемка, нефть и газ, золото, уголь, уран |

Санкции, метрология, сервис и холодный климат |

3.1. Нефтегазовый и мониторинговый спрос

Глобальные инвестиции в добычу нефти и газа в 2025 году оценивались чуть ниже 570 млрд долл. США, что примерно на 4% меньше предыдущего года. Сокращение не устраняет спрос на геофизику: значительная часть капитала направляется на компенсацию падения добычи действующих месторождений, переоценку резервуаров и поддержание инфраструктуры. Для гравиметров это создает возможности в морской съемке, 4D-микрогравиметрии, контроле подземных хранилищ и комбинированной интерпретации.

Новые области — мониторинг геотермальных резервуаров, водоносных горизонтов, углеродных хранилищ, просадок и вулканов — расширяют рынок за пределы классической разведки. Но эти применения требуют долгосрочной стабильности, автоматизации и устойчивого программного обеспечения, поэтому favorизируют мониторинговые и абсолютные системы.

4. Россия, ЕАЭС и СНГ: спрос, проекты и особенности эксплуатации

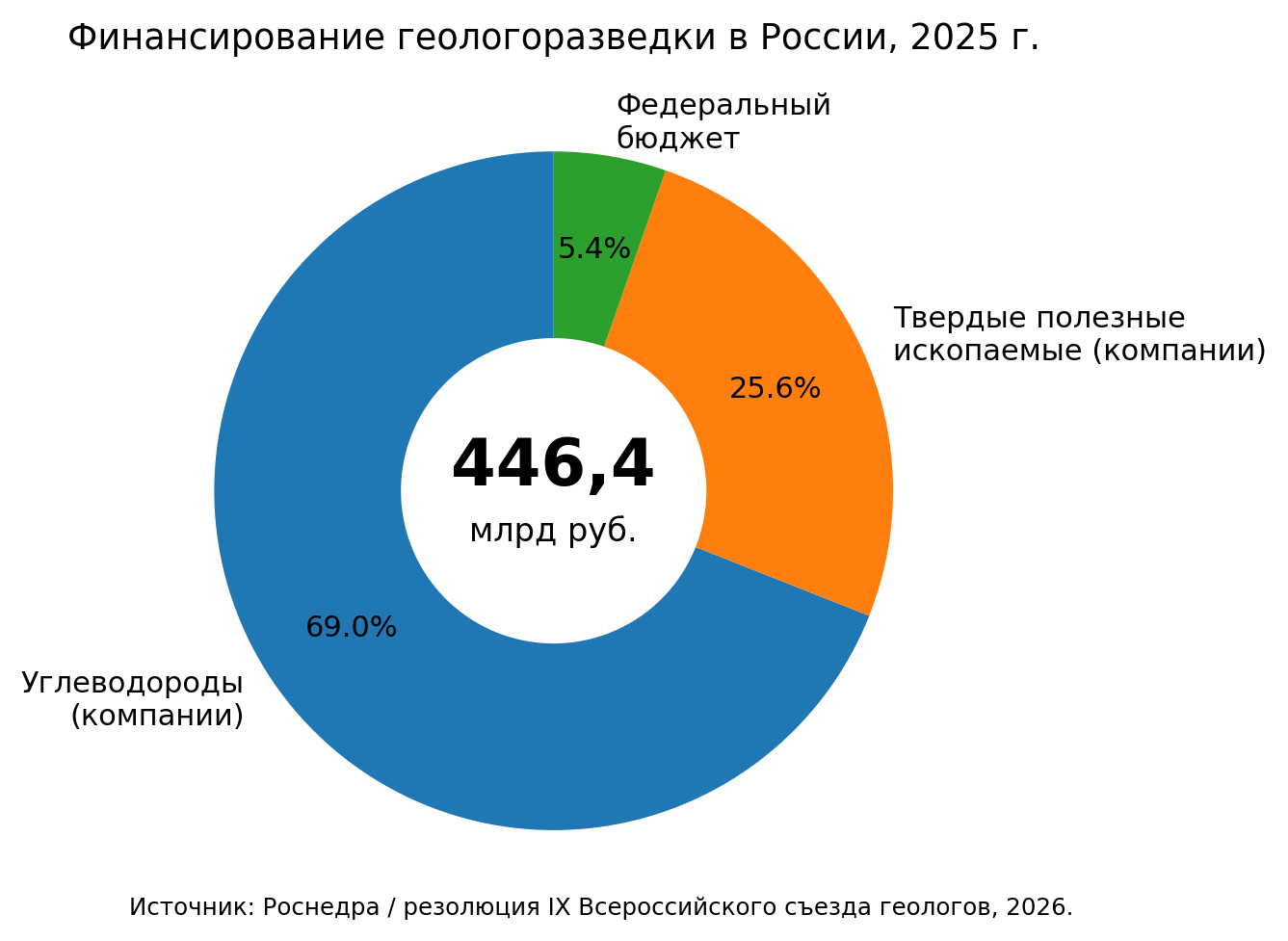

Рисунок 2. Структура финансирования геологоразведки в России в 2025 г.

Совокупный объем финансирования российской геологоразведочной отрасли в 2025 году составил около 446,4 млрд руб.: 308 млрд руб. направляли компании на углеводородное сырье, 114,5 млрд руб. — на твердые полезные ископаемые, около 23,9 млрд руб. приходилось на бюджетные расходы. Эти цифры не равны рынку приборов, но показывают инвестиционную базу, из которой финансируются полевые работы, подрядчики и обновление геофизического оснащения.

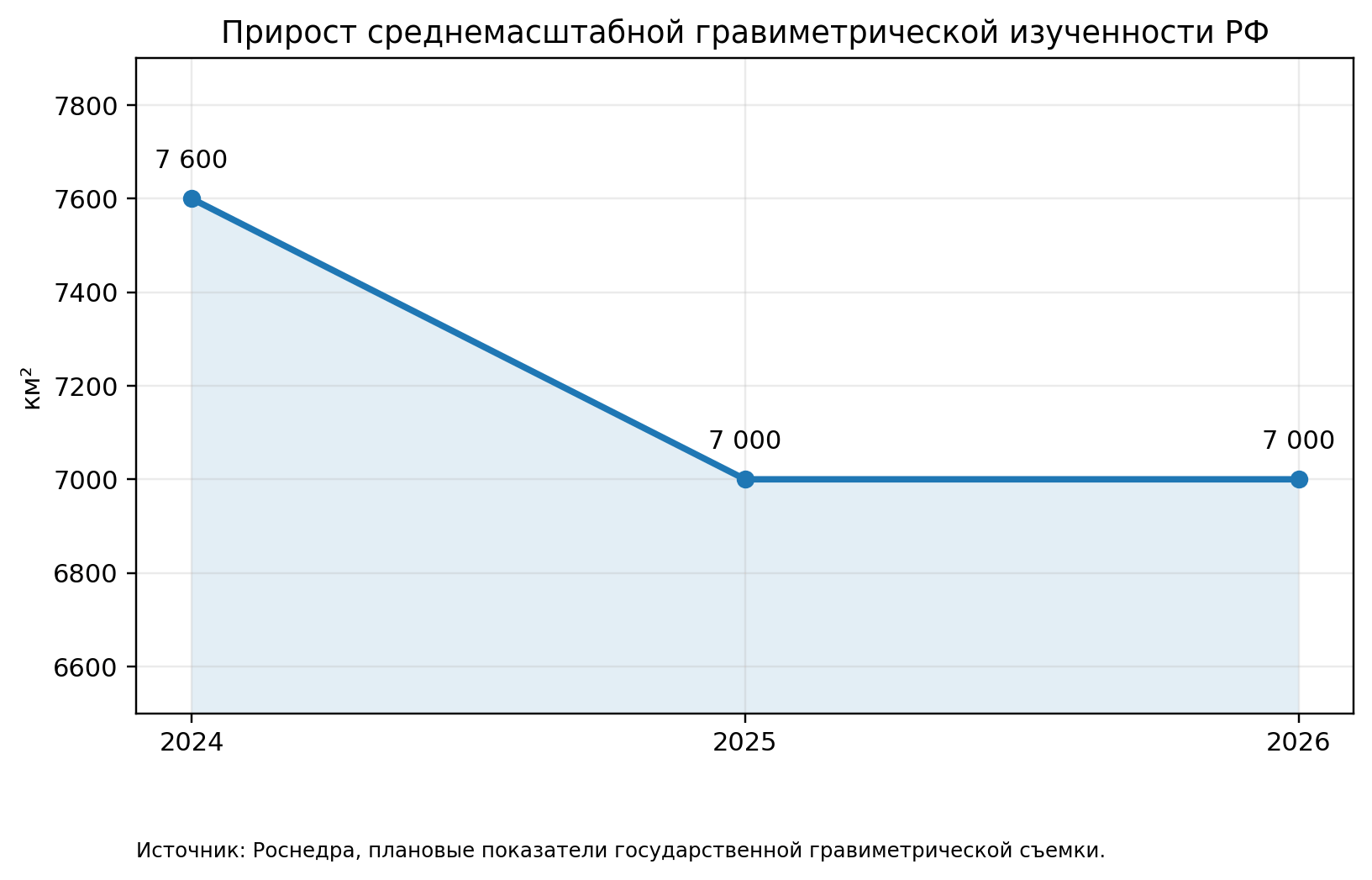

Рисунок 3. Плановый прирост среднемасштабной гравиметрической изученности территории России.

Плановый прирост государственной среднемасштабной гравиметрической изученности составлял 7 600 км² в 2024 году и по 7 000 км² в 2025 и 2026 годах. В пообъектных планах Роснедр присутствуют съемки масштаба 1:200 000 в Сибири и на Дальнем Востоке. Это обеспечивает базовый государственный спрос на полевые приборы, транспорт, GNSS, контроль точности и камеральную обработку.

Российский спрос формируется в нескольких контурах: государственные институты геологического картирования; крупные нефтегазовые и горнодобывающие группы; геофизические подрядчики; университеты и метрологические организации; геодезические сети и мониторинговые станции. Закупочная логика различается. Государственный заказ требует формализованной документации и соответствия методикам, частный сектор — производительности и надежности, научные организации — метрологической воспроизводимости и открытости данных.

|

Сегмент |

Характер спроса |

Наиболее релевантное предложение |

|---|---|---|

|

Государственная гравиметрическая съемка |

Стабильный, программный |

Относительные наземные приборы, GNSS, полевое ПО, контрольные измерения |

|

Нефть и газ |

Крупный, но закрытый и цикличный |

Морские/авиационные системы, микрогравиметрия, мониторинг резервуаров |

|

Твердые полезные ископаемые |

Выборочный рост |

Золото, медь, уран, уголь, редкие металлы; наземная и авиационная съемка |

|

Геодезия и метрология |

Небольшой, стратегический |

Абсолютные приборы, опорные пункты, калибровка и межлабораторные сравнения |

|

Инженерные и экологические задачи |

Нишевый |

Полости, карст, подземные сооружения, водные ресурсы, просадки |

|

Центральная Азия |

Растущий проектный |

Казахстан, Узбекистан, Кыргызстан; минералы, нефтегаз, региональное картирование |

4.1. Эксплуатационные требования

Температурная устойчивость. Для полевых работ в Сибири и Арктике важны запуск, батареи и стабильность датчика при отрицательных температурах; например, коммерческий CG-6 заявляет диапазон от –40 до +45 °C.

Автономность и ремонтопригодность. Доставка в удаленные районы повышает стоимость простоя; критичны сменные батареи, запасные блоки, локальная диагностика и обучение оператора.

Интеграция с координатами и высотой. Результат зависит от GNSS, нивелирования, моделей рельефа и корректного учета высоты; «прибор без процесса» не обеспечивает качество карты.

Русскоязычная документация и формат данных. Заказчики ожидают методики контроля, описание поправок, экспорт в используемые геофизические форматы и понятную процедуру восстановления данных.

Калибровка и прослеживаемость. Для государственных и высокоточных работ необходима связь с опорными пунктами и документированная метрологическая цепочка.

5. Технологические маршруты и продуктовая конкуренция

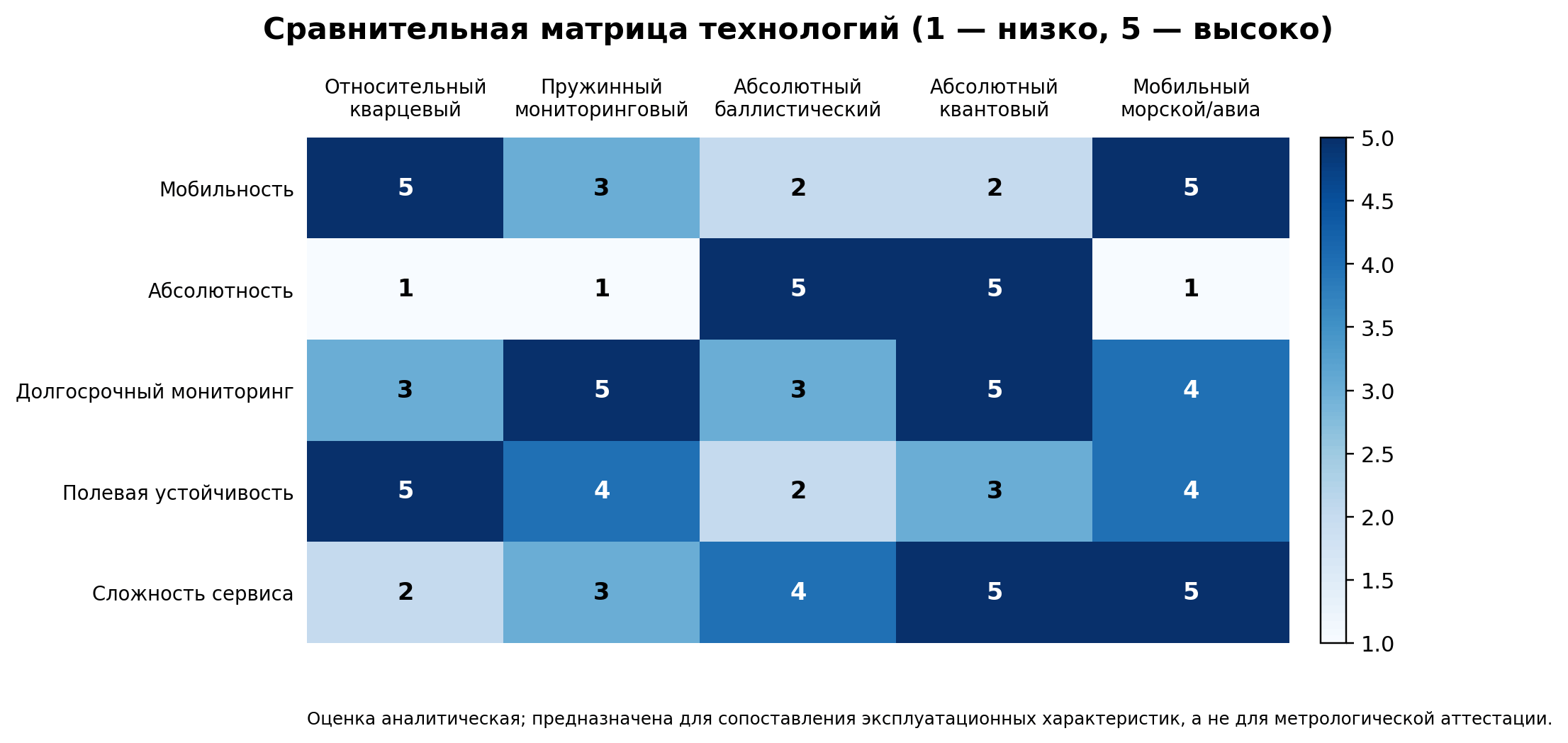

Рисунок 4. Сравнение эксплуатационного профиля основных технологий.

|

Технология |

Сильные стороны |

Ограничения |

Оптимальная ниша |

|---|---|---|---|

|

Кварцевый относительный |

Высокая полевая мобильность, малый вес, быстрые серии измерений |

Дрейф, необходимость замыкания маршрутов и абсолютной опоры |

Наземная разведка и государственные съемки |

|

Пружинный мониторинговый |

Хорошая чувствительность к временным изменениям, автоматизация |

Не является абсолютным, требует стабильного основания и коррекций |

Приливы, вулканы, гидрология, резервуары |

|

Баллистический абсолютный |

Метрологическая трассируемость, высокая абсолютная точность |

Габариты, вибрации, требования к площадке и сервису |

Опорные сети, лаборатории, калибровка |

|

Квантовый абсолютный |

Непрерывные абсолютные данные, отсутствие механического дрейфа датчика |

Высокая сложность лазерно-вакуумной системы, стоимость и квалификация |

Длительный мониторинг, наука, перспективные промышленные пилоты |

|

Морской/авиационный |

Большая площадь покрытия и доступ к труднодоступным районам |

Компенсация движения, навигация, экспортный контроль, сложная обработка |

Шельф, Арктика, региональная разведка |

|

Градиометрический |

Повышенная локальность и устойчивость к части общих помех |

Технологическая сложность, ограничения распространения |

Высокоточная авиационная разведка и специальные задачи |

5.1. Технические ориентиры коммерческих систем

Кварцевый CG-6 позиционируется как полевой относительный прибор с всепогодной эксплуатацией, встроенным GNSS, цифровым интерфейсом и сменными батареями. Абсолютный FG5-X использует свободное падение отражателя в вакууме; длина падения составляет 33 см, время — около 260 мс. Коммерческие квантовые AQG используют атомную интерферометрию и заявляют точность порядка 10⁻⁸ м/с², то есть около 1 µGal. Эти параметры нельзя напрямую сравнивать как «кто точнее»: относительный прибор оптимизирован для густой полевой сети, абсолютный — для опоры и воспроизводимости.

Технологическая тенденция — гибридизация. Абсолютная станция задает контрольную точку, относительные приборы быстро сгущают сеть, а программный комплекс объединяет данные с GNSS, цифровой моделью рельефа и другими геофизическими методами. Для рынка это повышает роль интегратора и снижает ценность изолированного датчика без совместимого ПО.

6. Экономика закупки и модели коммерциализации

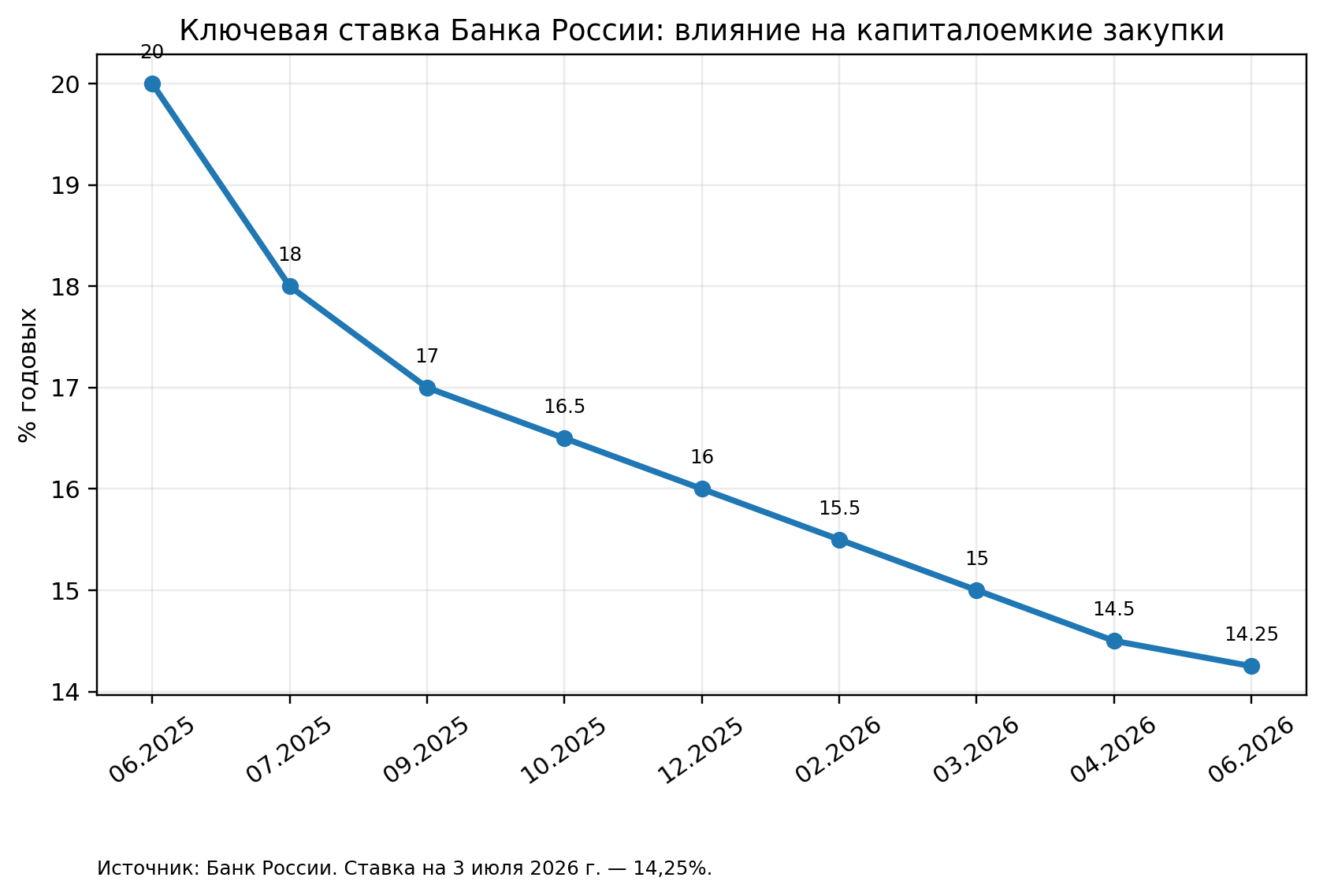

Рисунок 5. Динамика ключевой ставки и влияние стоимости капитала на закупки оборудования.

Ключевая ставка Банка России на 3 июля 2026 года составляла 14,25% годовых. Хотя она снизилась с 20% в июне 2025 года, стоимость заемного капитала остается высокой. Это стимулирует заказчиков откладывать обновление парка, покупать меньше единиц, переходить к аренде или привязывать оплату к конкретному проекту. Для поставщика важны рассрочка, сервисный контракт, демо-съемка и доказанный эффект на производительность полевой бригады.

Прямая окупаемость гравиметра редко рассчитывается как экономия энергии или сырья. Экономический эффект возникает через снижение числа непродуктивных скважин, сокращение времени съемки, уменьшение повторных выездов, повышение качества модели и возможность выиграть подряд. Поэтому коммерческое обоснование должно строиться на стоимости измеренного пункта, суточной производительности и риске простоя.

|

Коммерческая модель |

Когда рациональна |

Основные ограничения |

|---|---|---|

|

Покупка собственного парка |

Высокая загрузка, регулярные программы, контроль данных |

Высокий CAPEX, калибровка, обучение, риск технологического устаревания |

|

Аренда / прибор с оператором |

Разовые проекты, проверка технологии, ограниченный бюджет |

Зависимость от доступности и графика поставщика |

|

Сервис «данные как результат» |

Заказчик покупает карту или интерпретацию |

Поставщик несет полевой и методический риск |

|

Гибридная модель |

Свой парк относительных приборов + аренда абсолютной опоры |

Требует совместимости форматов и процедуры контроля |

|

Локальная сборка и сервис |

Снижение сроков ремонта и санкционного риска |

Нужны обучение, запчасти, документация и контроль качества |

Формула пятилетней стоимости владения

TCO = цена прибора + доставка и страхование + ввод в эксплуатацию + обучение + программные лицензии + поверка/калибровка + плановый ремонт + запасные батареи и блоки + стоимость простоя – остаточная стоимость. Для удаленных регионов стоимость простоя и логистики может быть важнее скидки на первоначальную цену.

7. Цепочка поставок, локализация и сервис

Цепочка стоимости включает чувствительный элемент, механику или вакуумный модуль, лазерно-оптические компоненты, электронику, GNSS, инклинометры, термостабилизацию, батареи, корпус, полевое и камеральное ПО, метрологию и интерпретацию. У абсолютных и квантовых систем доля критических компонентов и специального сервиса выше, чем у относительных полевых приборов.

|

Узел |

Состав |

Риск и потенциал локализации |

|---|---|---|

|

Чувствительный элемент |

Кварц/пружина, вакуумный свободнопадающий блок, атомный сенсор |

Высокая технологическая зависимость; замена требует заводской компетенции |

|

Оптика и лазеры |

Интерферометр, стабилизированный лазер, фотодетектор |

Экспортный контроль и ограниченная ремонтопригодность |

|

Электроника и питание |

АЦП, контроллеры, батареи, термоконтроль |

Возможна локализация части блоков и запасных модулей |

|

GNSS и инерциальные модули |

Координаты, высота, компенсация движения |

Критичны для мобильных платформ и корректной редукции |

|

ПО и алгоритмы |

Сбор, коррекции, QC, инверсия, карты |

Высокая ценность; риск закрытых лицензий и санкционного прекращения поддержки |

|

Метрология и сервис |

Калибровочные линии, опорные пункты, поверка, ремонт |

Главный барьер входа и источник повторной выручки |

7.1. Где локализация создает наибольшую ценность

Русификация интерфейса, руководств, методик измерений и шаблонов отчетов.

Региональный склад батарей, кабелей, коннекторов, планшетов и заменяемых электронных блоков.

Диагностика, профилактика, восстановление герметичности и механики без отправки прибора за границу.

Калибровка на российских или региональных полигонах, участие в сличениях и ведение истории прибора.

Интеграция с российскими GNSS/ГЛОНАСС-приемниками, полевыми планшетами и геофизическим ПО.

Подготовка операторов и методистов, а не только обучение включению прибора.

8. Метрология, EAC и экспортный контроль

8.1. Российская метрология

Федеральный закон № 102-ФЗ «Об обеспечении единства измерений» требует утверждения типа средств измерений, применяемых в сфере государственного регулирования. При утверждении фиксируются показатели точности, межповерочный интервал и методика поверки; сведения включаются в Федеральный информационный фонд. Не вся коммерческая геофизическая съемка автоматически относится к сфере государственного регулирования, поэтому применимость процедуры необходимо определять по назначению, контракту и отраслевым требованиям.

Для участия в государственных съемках, создании опорных сетей или работах, где результат имеет юридически значимый метрологический статус, наличие российского утверждения типа и доступной поверки может стать обязательным или фактически необходимым. Сертификат EAC не заменяет метрологическую процедуру.

|

Контур |

Когда возникает |

Что проверить |

|---|---|---|

|

Утверждение типа РФ |

Средство измерений применяется в регулируемой сфере |

Испытания, описание типа, методика поверки, внесение в ФИФ ОЕИ |

|

Поверка / калибровка |

Подтверждение пригодности и прослеживаемости |

Зависит от статуса применения; нужен доступ к компетентной лаборатории |

|

ТР ТС 020/2011 |

Электромагнитная совместимость электронного оборудования |

Применимость определяется конструкцией и областью регламента |

|

ТР ТС 004/2011 |

Низковольтное оборудование |

Может применяться к сетевым блокам и комплектам; требуется проверка исключений |

|

Авиационная/морская интеграция |

Установка на воздушное или морское судно |

Дополнительная отраслевой допуск, безопасность установки и интерфейсов |

|

Взрывозащита |

Работа во взрывоопасной зоне |

При необходимости — требования ТР ТС 012/2011 к конкретной комплектации |

8.2. Экспортный контроль и санкционные ограничения

Высокоточные гравиметры и гравитационные градиометры могут относиться к товарам двойного назначения. В актуальном британском контрольном списке позиция 6A007 охватывает наземные приборы со статической точностью лучше 10 µGal (с исключением для определенных кварцевых приборов типа Worden), мобильные приборы с точностью лучше 0,7 mGal и временем установления менее двух минут, а также гравитационные градиометры. Аналогичные категории присутствуют в международных режимах контроля; точная классификация зависит от характеристик и юрисдикции.

Поставки из ЕС и США в Россию дополнительно затрагиваются режимами санкций и расширенными ограничениями на товары двойного назначения. Поэтому нельзя исходить только из гражданского конечного применения. Нужны классификация прибора и ПО, проверка происхождения компонентов, конечного пользователя, конечного использования, реэкспорта и обслуживания. Китайскому поставщику также необходимо проверить собственные национальные правила и ограничения по компонентам иностранного происхождения.

|

Проверяемый элемент |

Практическое действие |

|---|---|

|

Точность и тип платформы |

Сопоставить паспортные данные с контрольными порогами 6A007 и национальными списками |

|

Конечный пользователь |

Проверка санкционных и ограничительных списков, структуры владения и связей |

|

Конечное применение |

Гражданская геология, инфраструктура, оборонные и навигационные задачи оцениваются по-разному |

|

Происхождение компонентов |

Лазеры, инерциальные модули, электроника и ПО могут иметь отдельные ограничения |

|

ПО и удаленная поддержка |

Обновления, шифрование, облако и техническая помощь также могут контролироваться |

|

Реэкспорт и транзит |

Контрактные запреты, страна назначения и фактический маршрут должны совпадать |

9. Возможности для китайских поставщиков

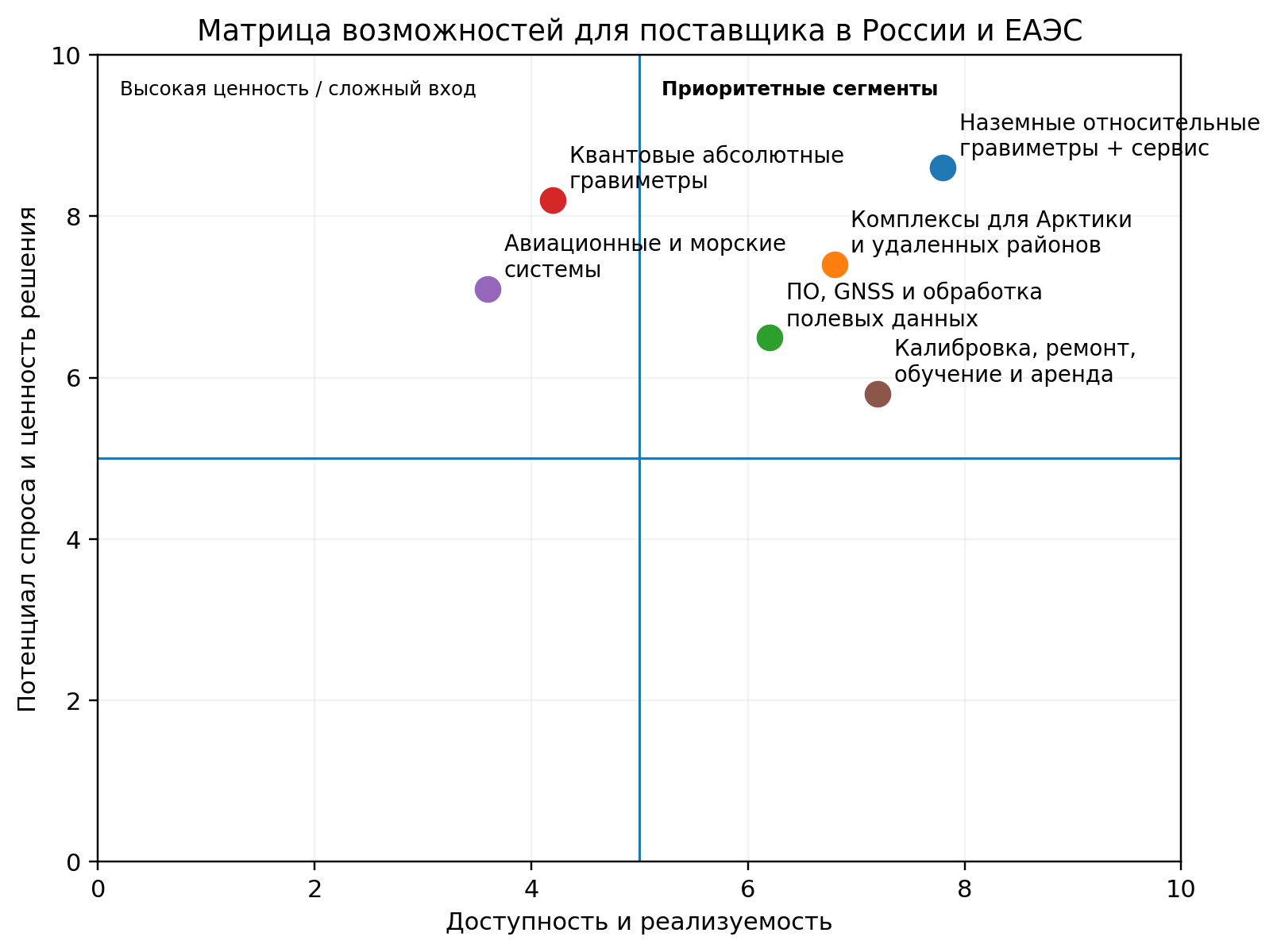

Рисунок 6. Приоритетность продуктовых и сервисных сегментов.

Наиболее реалистичная точка входа — не попытка сразу заменить весь парк абсолютных или авиационных систем, а надежный наземный относительный прибор с локальным сервисом, доказанной температурной устойчивостью и совместимым ПО. Следующий уровень — поставка гибридного комплекса, где китайский прибор интегрируется с существующими опорными пунктами и российской метрологией.

|

Направление |

Потенциал |

Драйвер |

Главный барьер |

|---|---|---|---|

|

Относительные наземные приборы |

Высокий |

Государственная съемка, золото, уголь, инженерная геофизика |

Холодный климат, дрейф, поверка, доверие к данным |

|

Сервис и восстановление парка |

Высокий |

Дефицит заводской поддержки и запасных частей |

Доступ к документации, квалификация и ответственность |

|

ПО и обработка |

Средне-высокий |

Импортонезависимость, автоматизация QC, интеграция ГЛОНАСС |

Совместимость форматов, кибербезопасность, локальные алгоритмы |

|

Квантовые абсолютные системы |

Средний долгосрочный |

Метрология, мониторинг, научные проекты |

Цена, сервис, экспортный контроль, ограниченная емкость |

|

Морские/авиационные системы |

Средний, но крупные контракты |

Арктика, шельф, региональное картирование |

Сертификация платформы, навигация, санкции и высокий риск |

|

Аренда и съемка под ключ |

Высокий для входа |

Заказчик снижает CAPEX и проверяет технологию |

Полевой персонал, ответственность за результат, логистика |

Три обязательных условия выхода

Экспортно-контрольная чистота: классификация прибора, ПО и ключевых компонентов, проверка конечного пользователя и документированный контроль реэкспорта.

Метрологический маршрут: заранее определить, требуется ли утверждение типа, кто проведет испытания и поверку, на каких опорных пунктах будет выполняться калибровка.

Локальный жизненный цикл: русскоязычная документация, склад заменяемых узлов, инженер в регионе, срок ремонта, обучение и гарантированная доступность программных обновлений.

Когда вход нецелесообразен

Поставщик не должен входить в рынок, если прибор невозможно обслуживать без отправки на зарубежный завод; отсутствует подтвержденная стабильность при длительной полевой работе; критические компоненты имеют неразрешимый экспортный статус; нет партнера для метрологии; бизнес-модель основана только на низкой цене без методической поддержки. В гравиметрии ошибка данных обходится заказчику дороже экономии на приборе.

10. Прогноз на 2026–2029 гг. и риски

10.1. Базовый сценарий

Глобальный рынок будет расти умеренно и неравномерно. Спрос на относительные наземные приборы останется связанным с золотом, медью, ураном и государственным картированием. Квантовые гравиметры продолжат переход от научных демонстраций к небольшому числу промышленных пилотов в гидрологии, геотермии, вулканологии и мониторинге подземных масс. Массового вытеснения механических приборов до 2029 года не ожидается из-за цены, сложности и требований к эксплуатации.

В России и ЕАЭС спрос останется структурным, но выборочным. Государственные планы, нефтегазовая и горная разведка, а также потребность в независимом сервисе поддержат закупки. Высокая стоимость капитала и санкционные ограничения будут смещать рынок в сторону ремонта, аренды, локальной интеграции и поэтапного обновления. Казахстан и Узбекистан могут обеспечивать более открытые коммерческие проекты в минералах и нефтегазе, но конкуренция международных поставщиков там выше.

|

Сценарий |

Условия |

Ожидаемый эффект |

|---|---|---|

|

Базовый |

Умеренные бюджеты разведки, продолжение государственных программ, постепенное снижение ставок |

Стабильный проектный спрос; сервис растет быстрее новых приборов |

|

Оптимистичный |

Рост цен на золото/медь/уран, ускорение программ Сибири и Центральной Азии, доступное финансирование |

Рост партий относительных приборов, пилоты квантовых систем, локальная сборка |

|

Негативный |

Сокращение CAPEX, усиление экспортных ограничений, недоступность компонентов и сервисов |

Продление срока службы старого парка, перенос закупок, рост серого рынка и рисков качества |

|

Риск |

Триггер и последствие |

Мера снижения |

|---|---|---|

|

Экспортный контроль |

Задержка или отказ в поставке, невозможность обновления ПО |

Классификация до контракта, альтернативные компоненты, проверка конечного пользователя |

|

Метрологический ввод |

Прибор нельзя использовать в регулируемых работах |

Партнерство с аккредитованной организацией и заранее согласованная методика |

|

Дрейф и нестабильность |

Повторные измерения, недоверие к карте |

Полевые испытания, контрольные петли, автоматическое QC |

|

Холод и логистика |

Отказы батарей, конденсат, длительный ремонт |

Зимний комплект, герметизация, локальные запасные блоки |

|

Закрытое ПО |

Зависимость от лицензии и зарубежного сервера |

Офлайн-режим, открытый экспорт данных, локальное хранение |

|

Высокая ставка и курс |

Отсрочка закупок, рост цены импортных компонентов |

Аренда, поэтапная поставка, рублевые сервисные контракты |

|

Репутация и методология |

Сильная конкуренция признанных брендов |

Пилот с независимой верификацией и публикацией результатов |

10.2. Итоговый вывод

Гравиметры — не массовый приборный рынок, а рынок доверия к данным. В ближайшие три года выиграют компании, которые умеют соединить точность, полевую производительность, метрологическую прослеживаемость и локальный сервис. Для России и ЕАЭС возможность носит структурный характер: территория и ресурсная база требуют гравиметрии, но коммерческий успех зависит от соответствия регулируемому применению и устойчивости всей цепочки поставки.

Китайский поставщик имеет шанс занять часть рынка относительных наземных систем, программной интеграции и сервиса, если не будет позиционировать продукт только как дешевый аналог. Ключевые доказательства — стабильность на полигоне, воспроизводимость между приборами, доступность поверки, работа при низких температурах и быстрый ремонт. В абсолютных, квантовых и мобильных системах потенциал выше по стоимости контракта, но вход значительно сложнее из-за экспортного контроля и малой емкости.