1. Ключевые выводы

|

1 |

Россия остаётся крупнейшим по установленной базе и сложности задач рынком, но не самым простым для входа. Спрос формируют угольные шахты, подземные рудники цветных и драгоценных металлов, алмазодобыча, проходка глубоких горизонтов и геологоразведка. В 2025 г. добыча угля составила 429 млн т, а крупные компании продолжают строительство и развитие подземных объектов. Главные ограничения — санкционная классификация компонентов, расчёты, требования к промышленной безопасности и необходимость полноценного сервиса. |

|

2 |

Казахстан — наиболее сбалансированный первый рынок для масштабирования. Страна сочетает развитую угольную и горно-металлургическую базу, действующие подземные шахты, инвестиционный спрос и более предсказуемые расчёты. В 2025 г. добыто 115 млн т угля; в отрасли занято свыше 140 тыс. человек. Наиболее перспективны длинноскважинные, керновые и дегазационные установки, а также поставки с локальным сервисом. |

|

3 |

Узбекистан формирует быстрорастущий проектный спрос, особенно на разведочное и специальное подземное бурение. В 2025 г. введён 1 000-метровый ствол на руднике Зармитан, начаты подземные буровые работы на участке Чармитан, а крупные золотодобывающие проекты продолжают наращивать горные работы. Вход лучше осуществлять через NMMC/АГМК, государственные геологоразведочные организации и местных EPC-партнёров. |

|

4 |

Кыргызстан — рынок меньшего масштаба, но с конкретными нишами. Подземный проект Кумтор уже включает около 1 600 м пройденных выработок, 147 т поставленных на баланс запасов золота и расчётный срок эксплуатации 17 лет. Перспективны компактные установки, сервис в горных условиях и проектные поставки для золота, сурьмы и полиметаллов. |

|

5 |

Побеждает не «самый дешёвый станок», а комплект с подтверждённой производительностью. Заказчик оценивает габариты, тяговое усилие, крутящий момент, диапазон углов, глубину и диаметр бурения, точность, безопасность, ресурс расходных материалов, доступность РВД и гидравлики, обучение и время восстановления. Коммерчески сильный пакет включает буровой инструмент, пусконаладку, запас критических узлов и KPI по готовности. |

|

6 |

Для угольных шахт необходим отдельный продуктовый контур. Дегазационные и разведочные установки должны учитывать метан, пыль, вентиляцию, заземление и взрывозащиту. В ЕАЭС наряду с ТР ТС 010/2011 может применяться ТР ТС 012/2011; конкретная схема подтверждения соответствия зависит от назначения и комплектации. |

|

7 |

Оптимальная модель входа — поэтапная локализация жизненного цикла. Сначала — пилот и испытания, затем склад ЗИП и мобильная сервисная бригада, далее — совместная интеграция, ремонт узлов и локальная сборка. Прямой экспорт без местного технического плеча рационален только для единичных некритичных поставок. |

2. Глобальный фон: почему подземное бурение сохраняет спрос

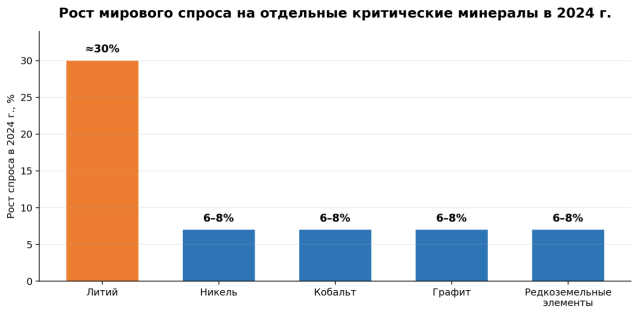

Мировой спрос на шахтные буровые установки определяется не только объёмом добычи, но и переходом месторождений на более глубокие горизонты, снижением содержания металла в руде, необходимостью уточнения геологии, ростом требований к безопасности и автоматизации. IEA отмечает, что в 2024 г. спрос на литий вырос почти на 30%, а на никель, кобальт, графит и редкоземельные элементы — на 6–8%. Одновременно инвестиции в разработку критических минералов выросли лишь на 5% против 14% годом ранее, что усиливает давление на производительность и окупаемость новых проектов. [1]

Рисунок 1. Рост мирового спроса на отдельные критические минералы в 2024 г.

Источник: IEA, Global Critical Minerals Outlook 2025. Для никеля, кобальта, графита и редкоземельных элементов показана середина опубликованного диапазона 6–8%.

Что это означает для поставщика

|

Драйвер |

Воздействие на конфигурацию и коммерческое предложение |

|

Глубокие горизонты |

Возрастает объём подземной разведки, веерного и длинноскважинного бурения; важны компактность, манёвренность и устойчивость позиционирования. |

|

Снижение содержания металла |

Требуется более точное оконтуривание рудных тел и контроль разубоживания; растёт ценность кернового бурения, цифрового позиционирования и измерений. |

|

Дефицит квалифицированного персонала |

Спрос смещается к полуавтоматическим операциям, дистанционному управлению, диагностике и упрощённому обслуживанию. |

|

Рост требований к безопасности |

В угольных шахтах усиливается значение Ex-исполнения, пылеподавления, дегазации, блокировок и контроля параметров. |

|

Давление на CAPEX/OPEX |

Заказчик сравнивает не только цену станка, но стоимость метра бурения, доступность, расход инструмента и простои. |

3. Продуктовая граница и техническое позиционирование

Под термином «坑道钻机» в настоящем отчёте понимаются шахтные и подземные буровые установки, работающие из горных выработок. Они отличаются от крупногабаритных поверхностных станков и от полноразмерных тоннелепроходческих комплексов. Для экспортной стратегии необходимо разделять четыре разных покупательских задачи.

|

Тип |

Основная задача |

Ключевые требования |

Приоритетные рынки |

|

Подземная керновая установка |

Геологоразведка и эксплуатационная разведка из штреков и камер |

Высокая точность, гидравлический зажим, работа под различными углами, извлечение керна, компактность |

Россия, Казахстан, Узбекистан |

|

Длинноскважинная / веерная установка |

Бурение взрывных скважин при подземной добыче руды |

Высокая производительность, автоматизация подачи штанг, точное позиционирование, удалённое управление |

Россия, Казахстан, Узбекистан |

|

Дегазационная установка |

Дренаж метана и опережающее бурение в угольных шахтах |

Взрывозащита, контроль крутящего момента, пыле- и шламоулавливание, работа с обсадными трубами |

Россия, Казахстан |

|

Специальная установка |

Инъекционные скважины, водопонижение, разведка нарушений, анкерные и технологические скважины |

Модульность, различные насосы и вращатели, малые габариты, возможность разборной доставки |

Все рынки |

Рекомендуемая базовая конфигурация для ЕАЭС

|

Подсистема |

Практическое требование |

|

Габариты и ходовая часть |

Низкопрофильное исполнение; варианты на гусеничном, колёсном или салазочном шасси; возможность разборки для спуска в клеть. |

|

Буровая система |

Сменные вращатели и зажимы; работа с распространёнными диаметрами труб и коронок; защита от перегрузки и заклинивания. |

|

Гидравлика |

Компоненты с доступными аналогами, фильтрация и подогрев масла, диагностические порты, стандартные РВД и уплотнения. |

|

Электрика и управление |

Русифицированный интерфейс, журнал аварий, удалённая диагностика; для газовых шахт — Ex-компоненты и искробезопасные цепи. |

|

Пыле- и шламоулавливание |

Мокрое бурение или сухое пылеулавливание, сепарация шлама, защита оператора и оборудования. |

|

Документация |

Паспорт, руководство, схемы гидравлики и электрики, каталог запасных частей, инструкции по ремонту и обучению на русском языке. |

4. Проверяемые сигналы спроса в целевых странах

Рисунок 2. Производственные и проектные индикаторы спроса

Источники: Росстат; Министерство энергетики Казахстана; Министерство горной промышленности и геологии Узбекистана; Президент Кыргызской Республики. Показатели имеют разные единицы и не предназначены для прямого сравнения.

|

Страна |

Подтверждённые сигналы |

Вывод для продукта |

Приоритет |

|

Россия |

429 млн т угля в 2025 г.; развитая сеть глубоких подземных рудников; строительство «Мир-Глубокий» и развитие горизонтов Норильского промышленного района. |

Большой парк и высокий спрос на замену, модернизацию, инструмент и сервис. |

Высокий, при усиленной проверке комплаенса. |

|

Казахстан |

115 млн т угля в 2025 г.; 40 недропользователей в угольной отрасли; свыше 140 тыс. работников ГМК; действующие угольные и рудные шахты. |

Сбалансированный спрос на длинноскважинные, дегазационные и керновые установки. |

Очень высокий. |

|

Узбекистан |

Новый ствол 1 000 м на Зармитане; начаты подземные буровые работы на Чармитане; крупные золотодобывающие проекты. |

Рост проектных закупок и геологоразведки; важны государственные и корпоративные партнёры. |

Высокий. |

|

Кыргызстан |

Подземный проект Кумтор: около 1 600 м тоннелей, 147 т запасов золота, срок проекта 17 лет. |

Компактные машины и сервис для золота, сурьмы и горных районов. |

Средний, выборочный. |

|

Беларусь |

Зрелая подземная калийная отрасль и собственная инженерная база. |

Технологически сложный, концентрированный рынок; возможны специальные проекты и комплектующие. |

Осторожный. |

Наиболее важный практический вывод: спрос распределён по разным циклам закупки. Для действующей шахты приоритетом часто являются замена узла, расходный инструмент и быстрое восстановление. Для нового проекта — проектирование бурового цикла, интеграция с вентиляцией, электроснабжением и транспортом, обучение и ввод в эксплуатацию.

5. Россия: крупнейшая база, высокий барьер входа

Россия сочетает крупную угольную промышленность и глубокие подземные рудники цветных металлов, золота и алмазов. По данным Росстата, добыча угля в 2025 г. составила 429 млн т. Норильский никель разрабатывает Талнахское и Октябрьское месторождения через подземные рудники Таймырский, Октябрьский, Комсомольский, Скалистый и Маяк, а также продолжает строительство подземной инфраструктуры. АЛРОСА в рамках «Мир-Глубокий» выполняла бурение замораживающих скважин на глубину до 550 м. [2, 3, 4]

Основные ниши

|

Сегмент |

Задача |

Условия победы |

|

Глубокие рудники цветных металлов |

Длинноскважинное и эксплуатационно-разведочное бурение; контроль отклонения; цифровая модель буровзрывных работ. |

Высокая техническая планка, длительная квалификация, круглосуточный сервис. |

|

Золотодобыча и алмазы |

Керновая разведка, инъекционные и замораживающие скважины, проходка новых горизонтов. |

Проектные комплекты, работа в холодном климате и с подземными водами. |

|

Угольные шахты |

Дегазация, опережающее разведочное бурение, водоотвод, контроль нарушений. |

Ex-исполнение, промышленная безопасность, пыле- и шламоулавливание. |

|

Ремонт и замещение парка |

Гидравлические узлы, вращатели, зажимы, насосы, РВД, электрика, буровой инструмент. |

Быстрая доступность и совместимость важнее минимальной цены. |

Рекомендуемая модель входа

- Работать через специализированного горного интегратора или сервисную компанию, а не через универсального импортёра техники.

- Начинать с конкретной технологической задачи: дегазация, керновое бурение из выработки, длинные скважины или специальное бурение.

- Создать запас быстроизнашиваемых и критических деталей в регионе эксплуатации; целевой срок доставки аварийной позиции — не недели, а дни.

- Заранее классифицировать контроллеры, датчики, радиомодули, навигацию и программное обеспечение по экспортному контролю и санкционным спискам.

6. Казахстан: наиболее практичный рынок первого приоритета

Казахстан имеет диверсифицированный горно-металлургический комплекс, крупную угольную базу и действующие подземные рудники меди, цинка, свинца, золота и других металлов. В 2025 г. добыча угля достигла 115 млн т, на 7% больше 2024 г.; добычу ведут 40 недропользователей. Министерство промышленности и строительства оценивает занятость в горнодобывающей и горнорудной промышленности более чем в 140 тыс. человек. На шахте «Абайская» в 2025 г. планировалась подготовка двух лав и были возобновлены проходческие работы. [5, 6, 7]

Почему рынок подходит для масштабирования

|

Фактор |

Практическое значение |

|

Понятные отраслевые кластеры |

Карагандинский угольный бассейн, Жезказган, Балхаш, Риддер, Рудный и другие центры позволяют концентрировать сервис. |

|

Сочетание старого и нового парка |

Часть предприятий нуждается в обновлении техники и повышении безопасности, а новые проекты открывают спрос на комплексные поставки. |

|

ЕАЭС |

Единые технические регламенты упрощают повторное использование сертификационных решений в других странах Союза, но не отменяют отраслевую приёмку. |

|

Локальная кооперация |

Возможна локализация металлоконструкций, РВД, электромонтажа, ремонтных работ и части расходных материалов. |

|

Расчёты и логистика |

Железнодорожные и автомобильные маршруты из Китая короче и предсказуемее, чем доставка в удалённые регионы России. |

Приоритетные продукты

- Дегазационные установки для угольных шахт — при наличии подтверждённого Ex-исполнения и полного комплекта безопасности.

- Длинноскважинные установки для медных и полиметаллических рудников — с автоматизацией подачи штанг и контролем траектории.

- Компактные керновые установки — для доразведки действующих месторождений и расширения ресурсной базы.

- Ремонтные комплекты и буровой инструмент — как быстрый канал входа до поставки основной машины.

7. Узбекистан, Кыргызстан и другие рынки Центральной Азии

Узбекистан

Узбекистан последовательно расширяет золотодобычу и геологоразведку. В апреле 2025 г. на проекте развития нижних горизонтов месторождения Зармитан был открыт ствол глубиной 1 000 м. В июле 2025 г. начаты подземные буровые работы на западном фланге участка Чармитан силами Узбекской геологоразведки и NMMC. На месторождениях Кокпатас и Даугызтау в 2025 г. было извлечено более 140 млн м³ горной массы и переработано около 16 млн т руды.

- Лучший канал входа — корпоративная квалификация у NMMC, АГМК и государственных геологоразведочных организаций.

- Высокий потенциал: керновое бурение из подземных выработок, специальные скважины, длинноскважинное бурение и цифровое сопровождение.

- Требуется обучение на русском/узбекском языках и устойчивый запас расходных материалов; единичная поставка без сервиса создаёт высокий риск репутационных потерь.

Кыргызстан

В 2025 г. был дан старт подземной добыче на Кумторе. По официальной информации, пройдено около 1 600 м тоннелей, на государственный баланс поставлено 147 т золота, а срок эксплуатации подземного проекта рассчитан на 17 лет. Инвестиционный портал страны указывает более 2 000 разведанных месторождений и 45 проектов в горнодобывающем секторе.

- Рынок целесообразно обслуживать из Казахстана или западного Китая, не создавая крупную отдельную структуру на первом этапе.

- Приоритет — компактные разборные установки, работающие в горной местности и на объектах с ограниченной инфраструктурой.

Беларусь и Армения

Беларусь имеет зрелую калийную подземную промышленность и сильную локальную инженерную базу, поэтому внешний поставщик должен предлагать узкоспециализированную технологию, совместимость или экономию жизненного цикла. Армения располагает горнодобывающими активами, но большая часть добычи открытая; спрос на шахтные установки носит выборочный характер и связан с разведкой, специальным бурением и отдельными подземными проектами

8. Региональная приоритизация и продуктовая матрица

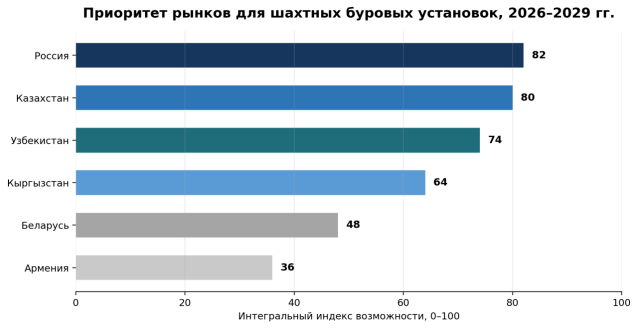

Рисунок 3. Интегральный индекс рыночной возможности

Авторская оценка на основе пяти факторов: подтверждённая база подземных работ — 25%, проектный поток — 25%, потребность в импорте/обновлении — 20%, доступность расчётов и логистики — 15%, возможность построения сервиса — 15%. Схема отражает направление тенденции и не предназначена для инвестиционных расчётов.

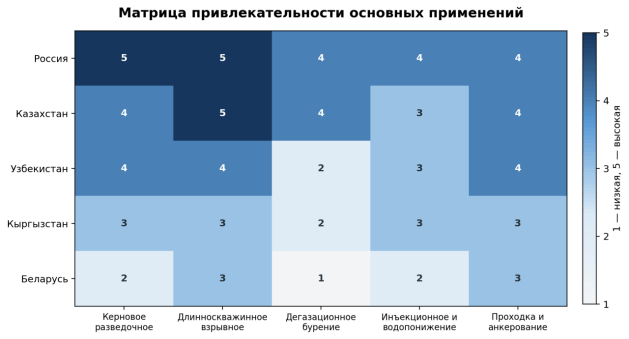

Рисунок 4. Матрица привлекательности применений по странам

Шкала 1–5 сформирована на основе отраслевой структуры, официальных проектов и требований к подземным работам. Схема отражает направление тенденции и не предназначена для инвестиционных расчётов.

8.1. Сводная матрица входа на приоритетные рынки

Матрица объединяет рекомендуемый продуктовый фокус, модель присутствия и главный ограничивающий фактор. Она предназначена для распределения коммерческих и сервисных ресурсов, а не для механического ранжирования стран по объёму продаж.

|

Рынок |

Приоритетный продукт |

Рекомендуемый вход |

Ключевой риск |

|

Россия |

Керновые, длинноскважинные, дегазационные, специальные |

Партнёр-интегратор + склад ЗИП + инженерная поддержка |

Высокие: санкции, платежи, удалённость, сертификация |

|

Казахстан |

Дегазационные, длинноскважинные, керновые |

Дистрибьютор с сервисом; пилот; локальный ремонт |

Средние |

|

Узбекистан |

Керновые, специальные, длинноскважинные |

Корпоративная квалификация + EPC/геологоразведочный партнёр |

Средние |

|

Кыргызстан |

Компактные керновые и специальные |

Региональный дилер из Казахстана/Китая |

Средне-высокие |

|

Беларусь |

Специальные решения и совместимые узлы |

Технологическое партнёрство |

Высокий порог входа |

9. Сертификация, промышленная безопасность и санкционный комплаенс

Комплект документов определяется не маркетинговым названием установки, а её назначением, электрическими параметрами, возможностью работы во взрывоопасной среде, составом модулей и кодами ТН ВЭД. До заключения договора необходимо провести техническую и юридическую классификацию каждой конфигурации.

|

Норма / контур |

Когда применяется |

Практическое действие |

Источник |

|

ТР ТС 010/2011 «О безопасности машин и оборудования» |

Базовая машина, механические и гидравлические системы |

Декларация или сертификат по применимой схеме; обоснование безопасности, руководство и испытания. |

12 |

|

ТР ТС 012/2011 «О безопасности оборудования для работы во взрывоопасных средах» |

Установки и компоненты для газовых угольных шахт и иных Ex-зон |

Сертификат Ex, маркировка взрывозащиты, испытания и прослеживаемость компонентов. |

13 |

|

ТР ТС 020/2011 «Электромагнитная совместимость» |

Контроллеры, приводы и электронные системы, если применимо |

Испытания EMC; область применения должна проверяться с учётом основной сертификации машины. |

14 |

|

Федеральные нормы РФ / правила шахты |

Эксплуатация на опасном производственном объекте |

Промышленная приёмка, регламенты технического обслуживания, обучение, документация и допуск персонала. |

16 |

|

Экспортный контроль и санкции |

Контроллеры, датчики, радио, навигация, ПО, компоненты американского/европейского происхождения |

Проверка ECCN/происхождения, конечного пользователя и применения; запрет обходных схем и непрозрачного транзита. |

17, 18 |

Минимальный пакет готовности поставщика

- Матрица применимых технических регламентов по каждой модели и опции.

- Русскоязычный паспорт, руководство, электросхемы, гидросхемы, каталог ЗИП и перечень опасностей.

- Протоколы испытаний по нагрузке, устойчивости, торможению, аварийным остановам, шуму, пыли и электрической безопасности.

- Для Ex-версии — сертификаты на компоненты, маркировка, температурный класс и доказательство совместимости всей системы.

- Санкционный скрининг покупателя, банка, перевозчика, конечного объекта и происхождения ключевых компонентов.

- Письменный порядок обновления ПО и удалённого доступа, исключающий несанкционированную остановку оборудования.

10. Конкурентная среда и критерии выбора поставщика

Рынок формируется тремя группами предложений: глобальные премиальные производители с развитой автоматизацией; российские и региональные компании с локальной адаптацией и сервисом; китайские поставщики с широким диапазоном цены и конфигураций. После изменения цепочек поставок конкуренция сместилась от бренда к способности обеспечить полный жизненный цикл.

|

Группа |

Сильные стороны |

Ограничения |

Наиболее реалистичный рынок |

|

Премиальные международные производители |

Автоматизация, точность, ресурс, референсы |

Высокая цена, ограничения поставок и запчастей в РФ, сложность обновления ПО |

Казахстан, Узбекистан и международно финансируемые проекты |

|

Российские / региональные производители |

Локальная документация, знание шахт, ремонт, доступ к тендерам |

Не по всем классам есть современные автоматизированные решения |

Россия, Беларусь, часть Казахстана |

|

Китайские поставщики верхнего сегмента |

Цена/функциональность, скорость разработки, широкий модельный ряд |

Необходимость доказать ресурс, Ex-соответствие и зрелость сервиса |

Казахстан, Узбекистан, Кыргызстан; выборочно Россия |

|

Китайские поставщики низкого сегмента |

Минимальная цена и быстрая поставка |

Непредсказуемый ресурс, слабая документация, несовместимость, отсутствие сервиса |

Только некритичные и временные задачи |

Матрица тендерной конкурентоспособности

|

Критерий |

Типичный вес в решении |

Что требуется доказать |

|

Цена поставки |

15–25% |

Не должна быть единственным преимуществом. |

|

Стоимость метра бурения / OPEX |

20–25% |

Скорость, расход инструмента, энергия, простои и численность экипажа. |

|

Безопасность и сертификация |

15–25% |

Критично для газовых шахт и опасных производственных объектов. |

|

Надёжность и готовность |

15–20% |

MTBF, время ремонта, запас узлов, диагностика. |

|

Сервис и обучение |

10–20% |

Региональная бригада, русскоязычные инженеры и склад. |

|

Цифровая интеграция |

5–15% |

Навигация, отчётность, обмен данными и дистанционный контроль. |

11. Риски и меры управления

|

Риск |

Уровень |

Последствие |

Мера управления |

|

Санкции и экспортный контроль |

Высокая |

Блокировка поставки, банка или сервисного канала |

Классификация компонентов, скрининг конечного пользователя, запрет непрозрачного реэкспорта, альтернативные компоненты. |

|

Несоответствие Ex и промышленной безопасности |

Высокая |

Запрет эксплуатации, повторные испытания, аварийный риск |

Раздельная Ex-версия, сертифицированные компоненты, аудит системы, производственные испытания. |

|

Недостаточный ресурс в реальной породе |

Высокая |

Низкая производительность и штрафы |

Пилот, подбор инструмента, геология породы, гарантия KPI с оговорёнными условиями. |

|

Отсутствие ЗИП и инженеров |

Высокая |

Длительные простои |

Локальный склад ABC/XYZ, обученная бригада, удалённая диагностика, обменный фонд узлов. |

|

Платёжный и валютный риск |

Высокая для РФ, средняя для ЦА |

Задержка оплаты, конвертация, банковская блокировка |

Аванс, этапные платежи, подтверждённые банки, страхование, разделение поставки и сервиса. |

|

Логистика и габариты |

Средняя |

Задержка доставки и невозможность спуска в шахту |

Модульная конструкция, проверка клети и выработок, упаковка для холода и пыли, маршрутный лист. |

|

Интеллектуальная собственность и ПО |

Средняя |

Копирование, зависимость от сервера, спор по данным |

Локальные лицензии, офлайн-режим, договор на данные, защита прошивки и журнал изменений. |

|

Репутационный риск |

Средняя–высокая |

Потеря доступа к крупным заказчикам |

Не продавать неподтверждённую конфигурацию; документировать испытания и ограничения применения. |

Логистика и климатическая адаптация

Для Сибири, Дальнего Востока, северного Казахстана и высокогорных районов Центральной Азии необходимо учитывать холодный пуск, вязкость масла, хрупкость кабелей и рукавов, конденсат, запылённость и качество электроснабжения. Транспортная конфигурация должна проектироваться под реальные размеры клети, уклоны, радиусы поворота и несущую способность почвы выработки.

- Арктический/северный пакет: подогрев гидравлики, низкотемпературные уплотнения и кабели, защищённые шкафы, холодостойкая смазка.

- Горный пакет: дерейтинг двигателя и охлаждения по высоте, усиленная фильтрация, запас по тормозам и устойчивости.

- Модульный пакет: быстроразъёмные соединения, маркировка модулей, точки подъёма и инструкция по сборке под землёй.

12. Проектная модель выхода на рынок

Рисунок 5. Поэтапная траектория выхода на рынок

Схема отражает рекомендуемую последовательность коммерческих и технических действий и не предназначена для инвестиционных расчётов.

Модель предложения по этапам

|

Срок |

Действия |

Результат |

|

0–6 месяцев |

Выбор двух продуктовых ниш; карта 20–30 целевых шахт; проверка регламентов; поиск сервисного партнёра. |

Техническая анкета, русская документация, комплект для сертификации, демо-машина. |

|

6–12 месяцев |

Пилот на одном объекте в Казахстане или Узбекистане; обучение; измерение KPI; формирование запаса ЗИП. |

Протокол испытаний, референс, сервисный SLA, локальный каталог. |

|

12–24 месяца |

Участие в тендерах; поставка нескольких машин; ремонтный участок; совместная интеграция с инструментом и компрессорами. |

Региональная сервисная команда, обменный фонд, договор на жизненный цикл. |

|

24–36 месяцев |

Локальная сборка отдельных модулей и металлоконструкций; адаптация модельного ряда; выход на более крупные российские и ЕАЭС-проекты. |

Локализация, совместные тендеры, проектное финансирование и долгосрочное обслуживание. |

Рекомендуемый первый коммерческий пакет

Первый контракт должен быть ограниченным по номенклатуре, но полным по жизненному циклу. Это снижает риск недооценки инструмента, запасных частей, обучения и сервисных выездов.

|

Элемент |

Содержание |

|

Основная машина |

Одна наиболее востребованная конфигурация, а не широкий каталог без референсов. |

|

Буровой инструмент |

Стартовый набор на 3–6 месяцев с таблицей подбора под породу и диаметры. |

|

ЗИП |

Критический комплект на 2 000–3 000 моточасов и обменный вращатель/насос, если экономика позволяет. |

|

Сервис |

Шефмонтаж, обучение двух смен, аудит после 250 и 1 000 моточасов, удалённая диагностика. |

|

Гарантия KPI |

Показатели производительности с чётко описанными геологическими, организационными и эксплуатационными условиями. |

|

Финансирование |

Аванс + этапные платежи; для крупных проектов — лизинг/рассрочка через местного партнёра и страхование риска. |

13. Итоговая стратегия на 2026–2029 гг.

Шахтные буровые установки имеют устойчивую экспортную перспективу в России и Центральной Азии, однако рынок нельзя осваивать как обычную продажу строительной техники. Машина работает внутри критического производственного цикла шахты: её остановка влияет на проходку, разведку, взрывные работы, дегазацию и безопасность. Поэтому реальная единица конкуренции — не станок, а подтверждённый метр бурения и гарантированная доступность оборудования.

Приоритет рынков

- Казахстан — первый приоритет для создания референсов, сервиса и регионального склада.

- Узбекистан — второй приоритет для проектных продаж через крупные горно-металлургические и геологоразведочные организации.

- Россия — стратегический рынок, к которому следует переходить после создания зрелой сертификации, компонентной базы, сервисной инфраструктуры и санкционного контроля.

- Кыргызстан — выборочный рынок, обслуживаемый из регионального хаба, с фокусом на компактные установки и конкретные подземные проекты.

Когда не следует входить

- Нет подтверждённого сервисного партнёра и возможности держать критические запасные части в регионе.

- Неясна применимость ТР ТС 012/2011, а оборудование предлагается для газовой шахты.

- Цена сформирована без учёта сертификации, обучения, инструмента, гарантийных выездов и логистики до шахты.

- Контроллеры, радио, датчики или ПО имеют непрозрачное происхождение и не прошли экспортно-контрольную проверку.

- Заказчик требует неподтверждённую глубину, диаметр или производительность без пилота и анализа породы.