Репортаж от Wedoany,Латиноамериканская ассоциация стали (Alacero) прогнозирует, что в 2026 году видимое потребление стали в регионе вырастет всего на 0,5% в годовом исчислении, достигнув 75,6 млн тонн, а в 2027 году ожидается рост на 2,5% до 77,5 млн тонн. Исполнительный директор ассоциации Эсекьель Тавернелли в интервью, опубликованном на платформе FastMarkets, заявил, что этот прогноз контрастирует с показателями производства стали, которые остаются на уровне, близком к минимальному за последние 15 лет.

В феврале этого года ассоциация прогнозировала рост видимого потребления стали в Латинской Америке на 2,8% в 2026 году, но теперь снизила прогноз на 2,3 процентных пункта. По оценкам Alacero, общий объем производства сырой стали в Латинской Америке в 2025 году составит около 55,7 млн тонн, что ниже уровня периода пандемии COVID-19 в 2020 году и является одним из самых слабых показателей в истории. Производство готовой стальной продукции демонстрирует аналогичную тенденцию: в 2025 году оно составило 42 млн тонн, а в 2026 году ожидается небольшое увеличение до 42,2 млн тонн, несмотря на то, что потребление стали в регионе остается относительно устойчивым.

«Мы не сталкиваемся с коллапсом потребления. Проблема в том, что производство продолжает снижаться, а импорт постоянно растет», — заявил Тавернелли в эксклюзивном интервью Fastmarkets в начале июня.

По данным Alacero, видимое потребление стали в регионе на протяжении многих лет держалось на уровне около 74–75 млн тонн, но объем импорта увеличился с примерно 20 млн тонн несколько лет назад до более чем 30 млн тонн в настоящее время. В 2025 году доля импорта в потреблении региона достигла рекордных 41%. Тавернелли отметил, что в Латинской Америке на каждые десять килограммов потребляемой стали четыре килограмма импортируются, причем большая часть этих материалов поступает из стран, пользующихся государственной поддержкой и имеющих избыточные производственные мощности.

Корректировка запасов является ключевым фактором, ограничивающим рост в 2026 году. Alacero ожидает более слабые показатели на рынках Аргентины, Колумбии и нескольких небольших стран Латинской Америки, что в основном связано с ослаблением строительного сектора и корректировкой запасов после значительного притока импорта в 2025 году. Тавернелли пояснил, что в 2025 году импорт в регионе был сильным, но значительная часть материалов не была напрямую использована в потреблении, поэтому ожидается, что рост потребления стали в 2026 году будет близок к нулю.

Что касается структуры спроса, строительный сектор по-прежнему остается крупнейшим потребителем стали в Латинской Америке, на его долю приходится около 50% спроса в регионе, при этом уровень активности в жилищном строительстве и инфраструктуре особенно важен для рыночных перспектив. Автомобильная промышленность, на долю которой приходится 18% спроса, является вторым по величине сектором потребления, хотя ее производство потеряло импульс во второй половине 2025 года. Металлоизделия составляют еще 14% спроса, а машиностроение — 13%, что является одним из лучших показателей среди промышленных секторов в прошлом году, чему способствовал рост в Бразилии, Аргентине и Чили. Бытовая техника и электрооборудование составляют по 2% каждая, а остальное приходится на другие виды применения в транспортном секторе. Alacero ожидает, что, несмотря на неоднородные показатели по секторам, промышленная активность будет постепенно улучшаться благодаря инвестициям, инфраструктурным расходам и экономическому росту, которые набирают обороты.

Ассоциация ожидает улучшения ситуации в 2027 году, когда спрос на сталь в регионе вырастет на 2,5%. Бразилия и Мексика остаются основными драйверами роста, чему способствуют недавно введенные торговые меры и промышленная политика; Аргентина может выиграть от инвестиций в энергетические и горнодобывающие проекты; ожидается, что Колумбия также восстановит рост. Тавернелли заявил, что ожидаемое улучшение не следует рассматривать просто как восстановление после слабого года. Он отметил, что потребление стали на душу населения в Латинской Америке все еще составляет около 100 кг, в то время как в развитых экономиках этот показатель составляет от 180 до 250 кг, а такие страны, как Китай и Южная Корея, потребляли еще больше на этапе индустриализации. По его мнению, регион по-прежнему обладает огромным потенциалом роста за счет развития инфраструктуры и промышленной экспансии.

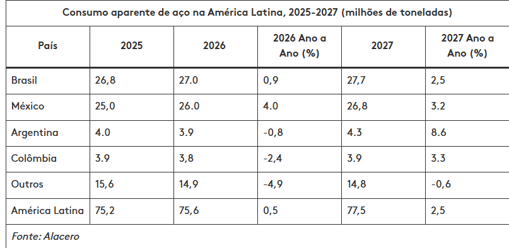

На национальном уровне Alacero прогнозирует, что в 2026 году видимое потребление стали в Бразилии вырастет на 0,9% до 27 млн тонн, а в 2027 году — еще на 2,5% до 27,7 млн тонн. Ожидается, что наиболее значительный рост будет в Мексике: спрос в 2026 году вырастет на 4,0% до 26 млн тонн, а в 2027 году — еще на 3,2% до 26,8 млн тонн. Для сравнения, в 2026 году спрос на сталь в Аргентине, как ожидается, снизится на 0,8% до 3,9 млн тонн, а в 2027 году восстановится на 8,6%; потребление в Колумбии, как ожидается, снизится на 2,4% до 3,8 млн тонн, а в следующем году вырастет на 3,3%. Ожидается, что в 2026 году спрос на небольших рынках Латинской Америки снизится на 4,9%.

Alacero считает глобальный избыток сталелитейных мощностей самой большой угрозой для региона. Согласно данным Организации экономического сотрудничества и развития (ОЭСР), на которые ссылается ассоциация, глобальный избыток сталелитейных мощностей, как ожидается, увеличится с 640 млн тонн в 2025 году до 721 млн тонн в 2027 году. Более половины мирового производства сырой стали приходится на Китай. Тавернелли отметил, что внутренний спрос на сталь в Китае продолжает снижаться, но производство остается на уровне около 1 миллиарда тонн в год, что создает значительный избыток мощностей, доступный для экспорта. «Только в Китае объем производства стали превышает внутренний спрос более чем на 200 миллионов тонн, что примерно в четыре раза превышает годовой объем производства стали в Латинской Америке». Он также добавил, что инвестиции китайских сталелитейных компаний в Юго-Восточную Азию, а также рост экспорта из Вьетнама, Южной Кореи, Египта и Турции усугубляют эту проблему.

Alacero приветствует торговые меры, принятые Бразилией, Мексикой, Колумбией и Перу, считая, что они помогают замедлить недобросовестный импорт стали. Однако Тавернелли предупредил, что Латинская Америка по-прежнему уязвима для перенаправления торговых потоков, поскольку США и Европа продолжают усиливать барьеры против субсидируемого импорта стали. «Мы обеспокоены теми странами региона, у которых нет надлежащей самозащиты. Сталь, которая больше не может попасть на другие рынки, будет продолжать искать менее защищенные экспортные направления». Он упомянул, что оценка Fastmarkets импорта горячекатаного рулона, CFR основные порты Южной Америки, в пятницу, 19 июня, составила 650–690 долларов за тонну, что на 15–20 долларов ниже, чем 665–710 долларов за тонну неделей ранее.

По мнению Alacero, рост импорта способствует более широкому процессу деиндустриализации в Латинской Америке, где доля обрабатывающей промышленности в ВВП снижалась на протяжении последних десятилетий, а экспорт все больше зависит от сырья, а не от продукции с более высокой добавленной стоимостью. Тавернелли заявил, что проблемы отрасли выходят за рамки цен на сталь и торговых потоков и касаются более широких вопросов промышленной конкурентоспособности. «У нас есть сырье, энергетические ресурсы, промышленная база и кадры, чтобы стать одним из самых мощных регионов по производству стали в мире. Но нам нужны равные условия игры, чтобы местная промышленность могла расти вместе с экономическим развитием региона».

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com