Репортаж от Wedoany,6 июня на форуме по олову в рамках 2026 SMM Индонезийской горнодобывающей конференции и конференции по критическим металлам, организованной Shanghai Metals Market Information Technology Co., Ltd. (SMM) при содействии Министерства иностранных дел Республики Индонезия, Национального экономического совета Индонезии, Ассоциации производителей никеля Индонезии (APNI) и MMR, а также при стратегическом партнерстве Джакартской фьючерсной биржи, старший аналитик SMM Джордан представил доклад на тему «Мировой рынок олова: динамика цен и перспективы».

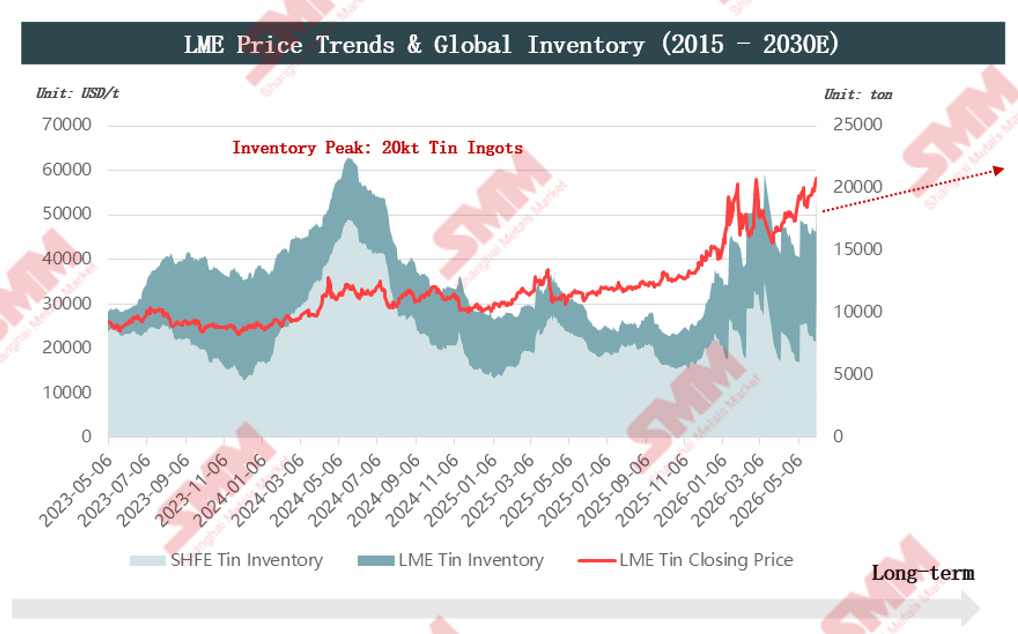

Аналитик, опираясь на данные о динамике цен на Лондонской бирже металлов и мировые запасы, отметил, что жесткость предложения на рудничном уровне формирует долгосрочную ценовую поддержку, а макроэкономическая ликвидность определяет колебания цен.

Со стороны предложения эластичность поставок ограничена: срок службы мировых статических рудников составляет менее 15 лет, а запасы географически сильно сконцентрированы. Рост объемов добычи на фоне сокращения мировых ресурсов ускоряет истощение запасов в странах с возможностью добычи. Добыча на основных рудниках Демократической Республики Конго (ДРК) остается стабильной, однако активность группировки M23 усиливает неопределенность на рынке. Конфликт затронул район Масиси на востоке рудника Бизье и порт Гома, что привело к блокировке маршрута транспортировки оловянной руды через Гому в Дар-эс-Салам. Для снижения рисков на руднике Бизье усилены меры безопасности, маршрут грузоперевозок смещен на север через Уганду с конечным пунктом в порту Момбаса, Кения. На рынке сохраняются опасения, что конфликт с M23 может расшириться и нарушить нормальную работу рудников. В ДРК недавно вспыхнула эпидемия Эболы, случаи заболевания в основном зафиксированы в городах Бени и Бунья, граничащих с Угандой. В настоящее время на рудниках и транспортных маршрутах принимаются строгие меры профилактики, добыча и грузоперевозки пока не пострадали, однако рынок по-прежнему обеспокоен перспективами местных поставок сырья.

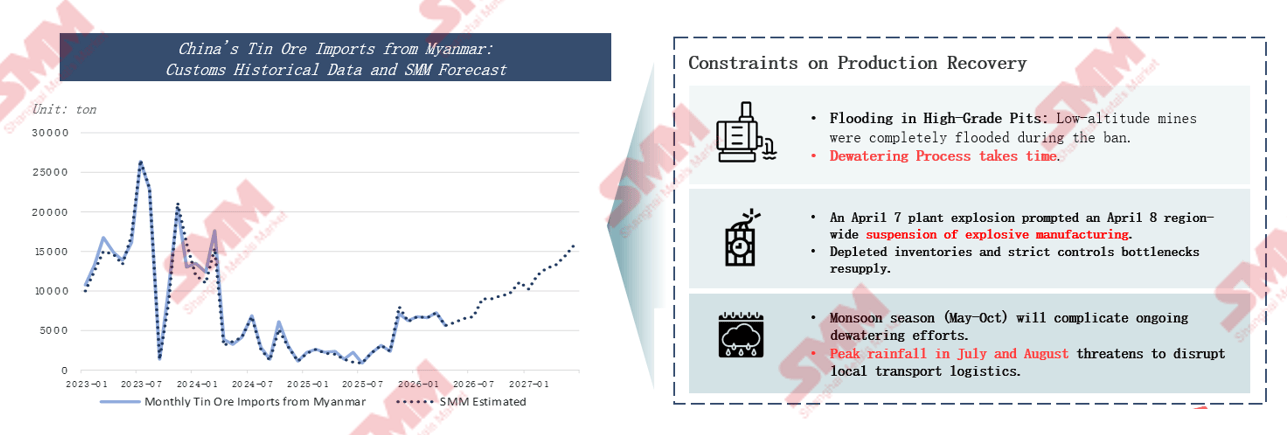

Что касается оловянных рудников Мьянмы, 90% добычи олова в стране сосредоточено в штате Ва. С 2023 года штат Ва полностью приостановил добычу оловянной руды, и только в июле 2025 года были возобновлены лицензии на добычу. Из-за влажного климата в регионе в шахтах за время остановки скопилось большое количество воды, и после возобновления работ первоочередной задачей стало осушение. Поскольку вода затронула несколько карьеров, предприятия долго не могли согласовать распределение расходов на осушение. В феврале 2026 года местные власти опубликовали правила, уточняющие стандарты распределения затрат на осушение, после чего в штате Ва официально началось восстановление добычи. В настоящее время в Мьянме действуют строгие ограничения на утверждение взрывчатых материалов, а также сезон дождей препятствует добыче и логистике, поэтому темпы восстановления не соответствуют ожиданиям. Ожидается, что полное восстановление добычи будет достигнуто к 2027 году.

Количество новых проектов по добыче олова в мире невелико, руда в целом имеет низкое содержание, а сроки реализации проектов длительны. Существует только 3 новых проекта с содержанием олова более 1%, что создает риски роста затрат на добычу в будущем. Общий объем строящихся проектов составляет 173,5 тыс. тонн, из которых только 4 основных проекта составляют более 67%. Пять новых проектов в Австралии обеспечат лишь незначительный прирост, их влияние ограничено.

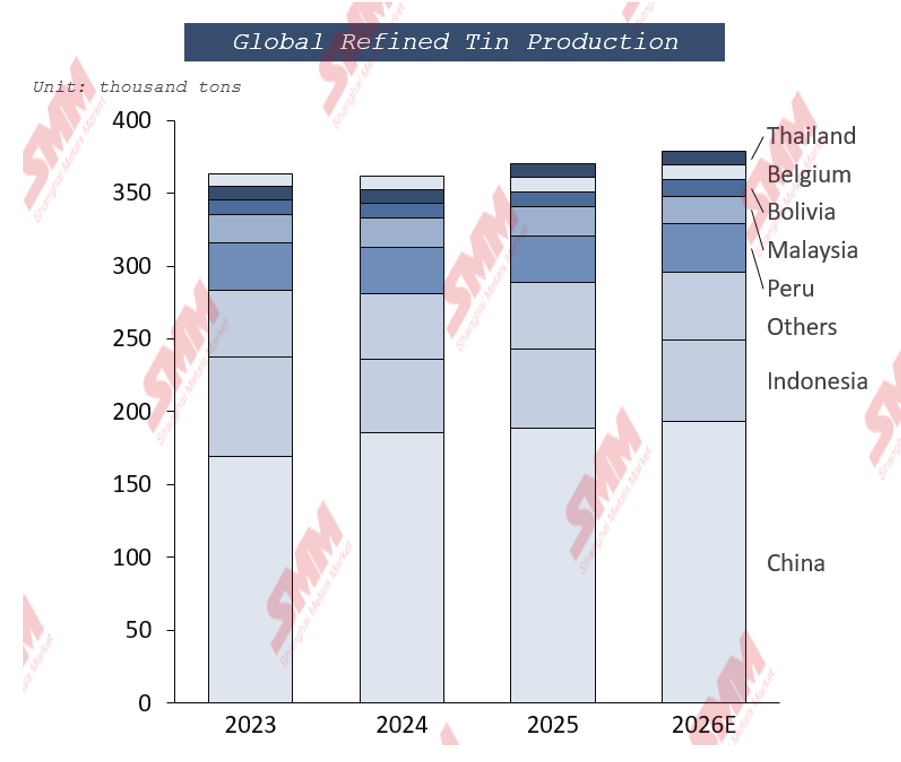

Высокая концентрация мощностей по выплавке первичного олова ограничивает эластичность мировых поставок оловянных слитков. Мощности Китая по производству оловянных слитков составляют 50% от мирового объема, но поставки оловянной руды — лишь 27%, что приводит к дисбалансу спроса и предложения и высокой зависимости от импортного сырья. Индонезия является вторым по величине производителем в мире, и ее политика продолжает ограничивать поставки сырья. Ожидается, что квота RKAB в Индонезии на 2026 год будет незначительно увеличена, но фактический уровень использования по-прежнему ограничен погодными условиями и административными барьерами.

Со стороны спроса припой по-прежнему является основным направлением использования олова, широко применяемым в электронике. Резкий рост потребностей в вычислительных мощностях ИИ значительно увеличил объемы поставок высокопроизводительных серверов. Ожидается, что в 2026 году доля олова, используемого в электронных припоях, достигнет 38%. Спрос в традиционных секторах потребления, таких как химическая продукция на основе олова и жесть, стабилен, но рост слабый. По типу материала в 2025 году стальные и жестяные банки занимали 63,06% рынка пищевых консервных банок; по типу банок выручка от трехкомпонентных сварных банок составила 58,63%. Производство стабилизаторов ПВХ, основного потребителя химической продукции на основе олова, остается стабильным.

С точки зрения баланса спроса и предложения ожидается, что мировой рынок олова сохранит сбалансированное состояние, а новые мощности по добыче на рудниках будут введены в основном к 2028 году.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com