Репортаж от Wedoany,Из-за резкого роста спроса и предстоящего вступления в силу тарифов по статье 301 США ставки контейнерных перевозок из Азии и Китая в США на этой неделе значительно выросли, на некоторых маршрутах рост превысил 30%, американские импортеры ускоряют отгрузки.

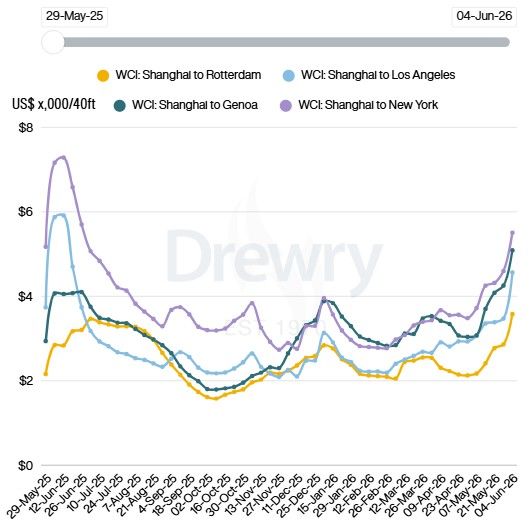

По данным консалтинговой компании Drewry, ставки на маршруте Шанхай — Лос-Анджелес выросли на 31%, а на маршруте Шанхай — Нью-Йорк — на 20%.

Drewry отмечает, что грузоотправители бронируют места заранее в ожидании возможных тарифных изменений в США в июле, что поддерживает спрос. Агентство сообщает, что перевозчикам с этого месяца удалось успешно ввести пиковые надбавки на транстихоокеанских восточных маршрутах. С наступлением пикового сезона и усилением сезонного спроса в июне Drewry ожидает дальнейшего повышательного давления на ставки в ближайшие недели. В настоящее время ставки Drewry примерно вдвое превышают уровень начала ирано-американского конфликта.

По данным Xeneta, аналитической компании по морским перевозкам и фрахтовым ставкам, ставки на западное побережье США выросли на 20%, а на восточное — почти на 17%. Главный аналитик Xeneta Питер Санд (Peter Sand) заявил, что волна роста фрахтовых ставок набирает силу на глобальных торговых маршрутах из-за продолжающегося конфликта на Ближнем Востоке, сопутствующих сбоев в портах Юго-Восточной Азии и усиления опасений по поводу энергетического кризиса во второй половине 2026 года. Санд отметил, что в крупных портах Юго-Восточной Азии, таких как Сингапур и Порт-Кланг, наблюдаются задержки, а линейные сервисы корректируют новые сети и маршруты объезда в ответ на блокаду Ормузского пролива. Сбои в портах разрушительны для цепочек поставок, особенно в транзитных узлах Юго-Восточной Азии, имеющих глобальное значение, что поднимает ставки на торговых маршрутах, таких как транстихоокеанский, которые не проходят через Ближний Восток. Санд добавил, что перспектива энергетического кризиса и рост цен на нефть из-за блокады Ормузского пролива могут побудить грузоотправителей импортировать товары заранее, до того как столкнутся с более высокими производственными затратами и фрахтовыми ставками. Если грузоотправители действительно захотят создать запасы, перевозчики будут постоянно повышать ставки, поэтому глобальные торговые ставки могут быть далеки от пика.

Президент консалтинговой компании Vespucci Maritime Ларс Йенсен (Lars Jensen) считает, что это косвенное влияние ирано-американской войны. Йенсен сказал, что причиной напряженности с провозной способностью является не сама блокада Ормузского пролива, а то, что этот кризис не позволяет разрешить кризис в Красном море. Именно из-за кризиса в Красном море суда, огибающие Африку, продолжают поглощать значительные объемы провозной способности. Примечательно, что до кризиса в Ормузском проливе уже начали появляться признаки медленного восстановления маршрутов через Суэцкий канал. Ссылаясь на данные Lloyd's List Intelligence, Йенсен сообщил, что за последние три недели около 40 судов тихо, без лишней огласки, покинули Персидский залив после координации с ВМС США.

Ставки глобальной логистической компании Freight Right Logistics на западное побережье США выросли почти на 40%, а на восточное — на 30%. Основатель и генеральный директор компании Роберт Хачатрян (Robert Khachatryan) заявил, что импортеры со строгими сезонными потребностями, особенно те, кто занимается поставками товаров для летнего пика розничной торговли и гостиничного бизнеса, активно отправляют грузы заранее, независимо от размера премии, что подстегивает краткосрочный спрос.

Ставки Нью-Йоркского фрахтового индекса (NYFI) на западное побережье США выросли на 5,9%, а на восточное — на 2,7%. Шанхайский экспортный контейнерный индекс (SCFI), отслеживающий ставки на контейнерные перевозки из Шанхая, вырос на 6% и в настоящее время примерно вдвое превышает уровень начала ирано-американского конфликта.

Ставки контейнерных перевозок связаны с химической промышленностью, поскольку контейнеровозы перевозят полимеры, такие как полиэтилен (ПЭ) и полипропилен (ПП), которые транспортируются в виде гранул. Диоксид титана (TiO2) также перевозится в контейнерах. Кроме того, для перевозки жидких химикатов используются контейнеры-цистерны (изотанки).

Что касается ставок на перевозку жидких химикатов, то оцененные ICIS ставки на перевозку химикатов из США в основном ослабли, снизившись на большинстве маршрутов из побережья Мексиканского залива США (USG). Ставки на маршруте USG — Роттердам оставались в целом стабильными, при этом ограниченное предложение (особенно крупнотоннажных грузов) компенсировало слабый спрос. Спрос на крупнотоннажные грузы был хорошим: несколько крупных партий метанола, метил-трет-бутилового эфира (МТБЭ) и каустической соды были законтрактованы или запрошены в регион Амстердам-Роттердам-Антверпен (ARA). Кроме того, были зафиксированы намерения по перевозке небольших партий этиленгликоля и стирола. В целом, несмотря на то, что было предложено и законтрактовано несколько грузов, рынок оставался вялым.

На рынке из USG в Азию спрос на направления в Восточную и Юго-Восточную Азию оставался довольно низким, с редкими запросами от фрахтователей. Тем не менее, продолжали появляться запросы на MEG (моноэтиленгликоль) и каустическую соду с отгрузкой в июне. Поскольку объемы по долгосрочным контрактам (COA) уточняются, а участники рынка отсутствуют, фрахтовые ставки ослабли, причем на небольшие партии грузов оказывалось большее понижательное давление. Ставки на маршруте USG — Роттердам также снизились на этой неделе, хотя места у регулярных перевозчиков по-прежнему были ограничены. Контрактные тоннажи продолжали доминировать, а спотовый спрос оставался относительно стабильным при ограниченной доступной провозной способности. На рынке появилось несколько крупнотоннажных грузов каустической соды, MEG и этанола. Несмотря на увеличение числа запросов, значительной активности, указывающей на рост спроса, пока не наблюдалось. На маршрутах USG в Южную Америку ставки оставались слабыми, при этом рынок в целом был сосредоточен на нескольких запросах на метанол и этанол. Рынок был относительно спокойным, номинации по COA стабильными. Из-за выхода на рынок большего количества судов типа CPP (химовозы/нефтепродуктовозы) доступная провозная способность увеличилась, что оказало понижательное давление на ставки. Что касается бункерного топлива, то под влиянием колебаний цен на энергоносители цены на бункер оставались в целом стабильными, практически не изменившись по сравнению с предыдущей неделей.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com