Репортаж от Wedoany,Аукцион резерва мощности Бразилии 2026 года (LRCAP-2026) стал одним из самых значимых и противоречивых вмешательств в планирование электроэнергетического сектора за последнее время. Суть спора не в необходимости заключения контрактов на мощность, а в регуляторном дизайне аукциона, законтрактованном объеме, технологической концентрации и соответствии официальному планированию.

Официальные документы Национального оператора электрической системы (ONS) и Бразильской компании энергетических исследований (EPE) уже давно признали структурную потребность Национальной объединенной энергосистемы Бразилии (SIN) в мощности и гибкости. С 2022 года ONS в «Плане электрических операций на 2022-2026 годы» предупреждал, что критерии достаточности мощности в структурном временном горизонте не будут полностью соблюдены. «Десятилетний план расширения энергетики до 2032 года» также признает, что планирование в Бразилии сместилось с энергетической проблемы на проблему мощности и гибкости.

Несмотря на то, что проблема отслеживалась и документировалась, аукцион был проведен только в 2026 году, превратив предсказуемую структурную проблему в почти срочное заключение контрактов. Международная литература по достаточности ресурсов указывает, что задержки, как правило, снижают конкуренцию, благоприятствуют существующим технологиям и увеличивают затраты потребителей. Эта ситуация усугубилась разделением аукциона на восемь отдельных продуктов. На рынке со структурной концентрацией и небольшим количеством поставщиков чрезмерная сегментация снижает плотность конкуренции, и по некоторым продуктам конкуренция была ограниченной, например, по продукту UTE-2027 ставка дисконта составила почти ноль — 0,01%.

Обсуждение повышения предельной цены особенно важно в этом контексте. Теория аукционов показывает, что на олигополистических рынках высокая предельная цена перестает быть просто административным параметром и становится неявным ориентиром для ценообразования и стратегической координации. Случай LRCAP-2026 еще более чувствителен, поскольку повышение предельной цены произошло в среде с низкой конкурентоспособностью, срочностью контрактов, сегментированным рынком и сильными действующими игроками. Аргументы в пользу повышения предельной цены содержат логическое противоречие: с одной стороны, утверждается, что конкуренция достаточна, чтобы предельная цена не влияла на конечную цену, с другой — говорится о необходимости значительного повышения предельной цены во избежание срыва контрактации.

Прецедент с аукционом ГЭС Бело-Монте в Бразилии следовал противоположной логике. Столкнувшись с опасениями по поводу конкуренции, аукцион прошел строгую общественную проверку с участием Федеральной счетной палаты, а при определении предельной цены соблюдалась осторожность для поддержания умеренности тарифов на электроэнергию.

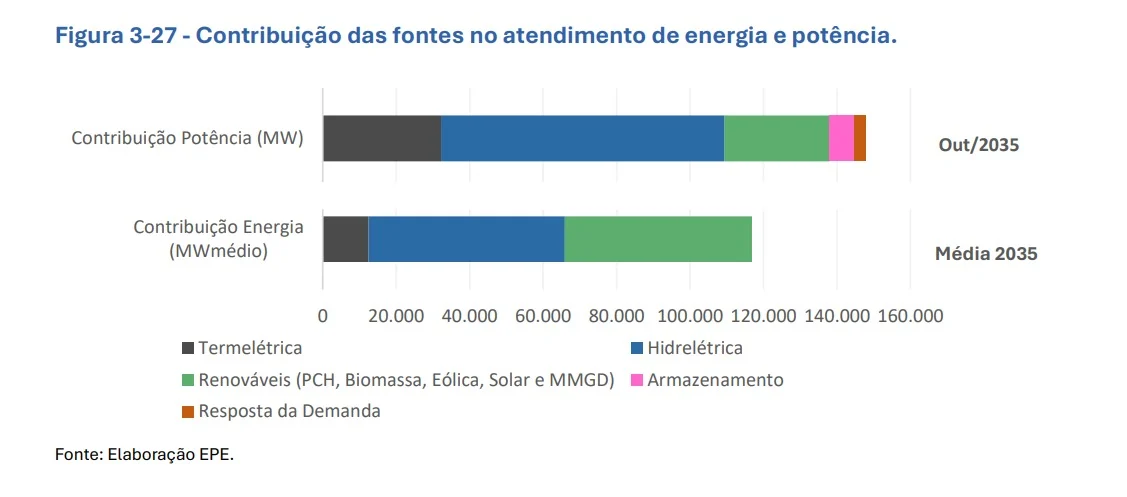

Технические результаты аукциона особенно спорны. LRCAP законтрактовал около 19,5 ГВт мощности, из которых примерно 16,5 ГВт приходится на электростанции на ископаемом топливе, в основном на природном газе. Это не соответствует логике диверсифицированного портфеля из PDE 2035, где на рисунке 3-27 показано распределение структурного вклада в мощность между гидроэнергетикой, возобновляемыми источниками, накопителями энергии, управлением спросом и тепловыми электростанциями, что указывает на технологическую взаимодополняемость, а не на почти полную зависимость от тепловой генерации.

PDE указывает на необходимость около 9,6 ГВт «гибких тепловых электростанций (UTE-Flex)» к 2031 году, но LRCAP законтрактовал более 16 ГВт тепловой мощности. Можно возразить, что законтрактованная мощность соответствует сумме «UTE-Flex» и «негибких тепловых электростанций (UTE-Inflex)», однако после законодательных изменений, внесенных Законом № 15.269 от 2025 года, большая часть обязательств, ранее связанных с негибкими тепловыми электростанциями, была заменена на малые гидроэлектростанции. Кроме того, максимальный спрос, используемый в качестве ориентира для потребности в мощности, возможно, был завышен. PDE 2035 прогнозировал максимальный спрос в 2025 году около 109,2 ГВт и 113 ГВт в 2026 году, но фактические значения ONS составили около 106 ГВт и 101 ГВт соответственно, с расхождением более 11 ГВт в 2026 году.

Дизайн законтрактованных продуктов также вызывает вопросы. Хотя официальный диагноз подчеркивает потребность в эксплуатационной гибкости и быстром реагировании, аукцион допустил заключение контрактов с электростанциями, время запуска которых достигает 12 часов (природный газ) и 18 часов (уголь), что не соответствует критическим для системы часам (с 19:00 до 23:00), указанным в диагнозе EPE. И ONS, и EPE признают существование альтернатив для повышения гибкости системы, включая накопление энергии, управление спросом, эксплуатационные улучшения и даже возврат к летнему времени. EPE предупреждала, что проведение аукциона на гибкость до полного использования существующих гибких ресурсов может привести к избыточному предложению в системе и дополнительным расходам для потребителей.

Основной вопрос не в отрицании потребности SIN в мощности, а в том, способствовал ли фактически принятый регуляторный дизайн эффективному, конкурентоспособному решению, соответствующему современным вызовам. Крупномасштабное заключение долгосрочных контрактов на тепловую мощность на основе, возможно, завышенных предположений о спросе может привести к структурной избыточной контрактации, снижению технологической опциональности и оказать значительное влияние на умеренность тарифов на электроэнергию.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com