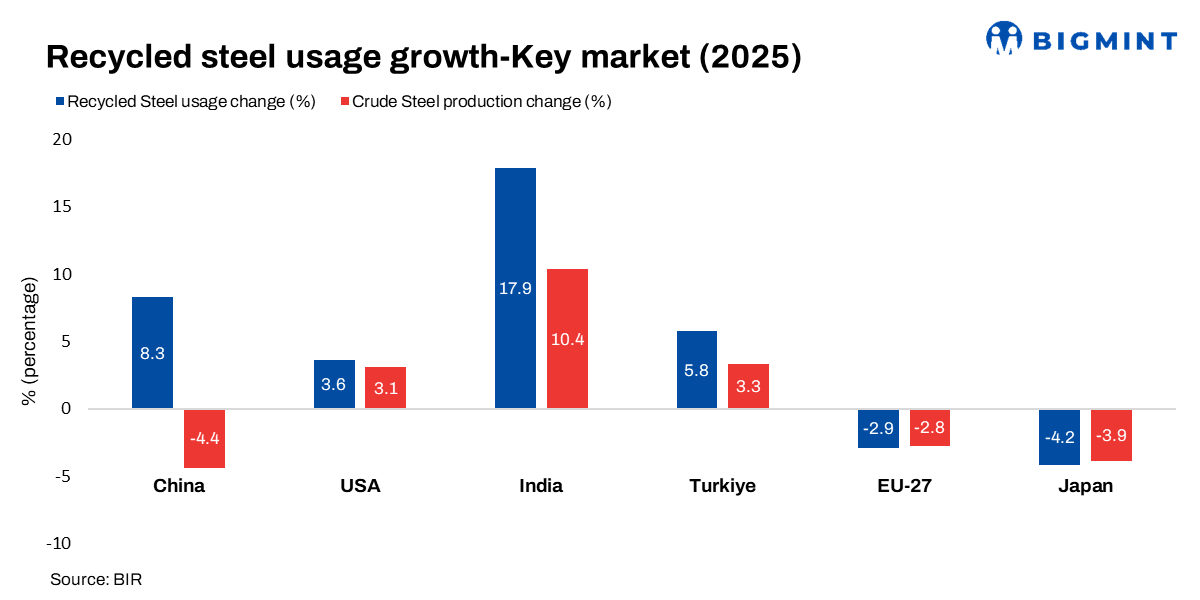

Репортаж от Wedoany,В последнем отчете Международного бюро переработки (BIR) отмечается, что в 2026 году отрасль металлолома сталкивается со сложной ситуацией, характеризующейся геополитической нестабильностью, расхождением спроса и переходом к низкоуглеродной экономике, что, возможно, делает этот год одним из самых значительных по переменам за последнее десятилетие. BIR подчеркивает, что фрахтовые ставки и геополитические потрясения остаются главными движущими факторами рынка.

Что касается предложения и логистики, напряженность в Ормузском проливе значительно повысила надбавки за военный риск, стоимость бункерного топлива и фрахтовые ставки для Турции, Индии, Пакистана и более широкого азиатского региона. На китайском рынке слабый внутренний спрос на сталь и сохраняющийся избыток предложения продолжают оказывать давление на потребление и экспорт стали в Азии; рост стоимости доставки, в свою очередь, побуждает ряд стран переходить на внутренний металлолом и альтернативное металлическое сырье. Несмотря на краткосрочную волатильность, отдел черных металлов BIR считает, что переработанная сталь остается важной опорой в глобальной дорожной карте декарбонизации до 2050 года.

В Европе Денис Ройтер из немецкой компании TSR Recycling отметил, что в начале 2026 года в Германии появились признаки экономической стабилизации, чему способствуют промышленные заказы и государственные стимулирующие меры, однако высокие затраты на энергию, геополитическая неопределенность и слабый спрос продолжают оказывать давление на сталелитейную отрасль, в то время как ограниченное предложение металлолома и логистические узкие места поддерживают внутренние цены на переработанную сталь. Могенс Бах Кристенсен из датской H.J. Hansen Genvindingsindustri добавил, что на фоне слабого спроса на сталь в Европе, давления на прибыль турецких металлургических заводов и усиления конкуренции со стороны стальных заготовок и чугуна, направление движения скандинавского рынка переработанной стали остается неопределенным. Том Бёрд из британской Enicor указал, что экспортная цена британского HMS в Турцию выросла примерно до 410-415 долларов США за тонну, однако значительный рост фрахтовых ставок сократил доходы экспортеров на условиях FOB.

Что касается турецкого рынка, Абхиджит Маханта из швейцарской Stelaris Resources сообщил, что в первом квартале 2026 года под влиянием напряженности на Ближнем Востоке, высоких фрахтовых ставок и затрат на энергию, а также жесткой денежно-кредитной политики турецкий рынок переживал резкие колебания. Сообщается, что в марте более 30 глубоководных судов были забронированы в течение трех дней, что подтолкнуло цену HMS 80:20 почти до 396 долларов США за тонну CFR Турция. В то же время США вновь стали крупнейшим поставщиком металлолома в Турцию.

В США Джордж Адамс из SA Recycling отметил, что высокий спрос со стороны отечественных металлургических заводов, импортные пошлины, стратегия низких запасов и загрузка мощностей заводов свыше 80% поддерживают устойчивость американского рынка переработанной стали. Цена на горячекатаный рулон поднялась выше 1070 долларов США за тонну, а сокращение мировых поставок металлолома продолжает поддерживать внутренний спрос.

На азиатском рынке Майкл Гейлард из SIMS Ltd указал, что слабый спрос и избыток предложения в Китае продолжают оказывать давление на рынок. Санджай Мехта из индийской MRAI подчеркнул, что из-за роста импортных затрат и обесценивания рупии металлургические заводы переходят на внутреннее сырье и производство на основе DRI, в результате чего импорт переработанной стали в Индию в первом квартале 2026 года сократился более чем на 55% по сравнению с аналогичным периодом прошлого года. Тед Тая из японской Shinsei Scrap отметил, что японский рынок укрепился благодаря восстановлению внутреннего спроса и сильному экспорту, а тендерные цены в Канто достигли многолетних максимумов.

В Южной Африке и на Ближнем Востоке Квинтин Старки из Южноафриканской ассоциации переработки металлов отметил, что рынок ЮАР по-прежнему сдерживается режимом льготных цен, слабым внутренним спросом и волатильностью рэнда. Муса Казим из Al-Qaryan Group (ОАЭ) подчеркнул, что страны Совета сотрудничества стран Персидского залива стабилизируют поставки переработанной стали путем координации закупочных стратегий, а Саудовская Аравия на фоне роста фрахтовых и страховых ставок ускоряет переход к производству на основе переработанной стали.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com