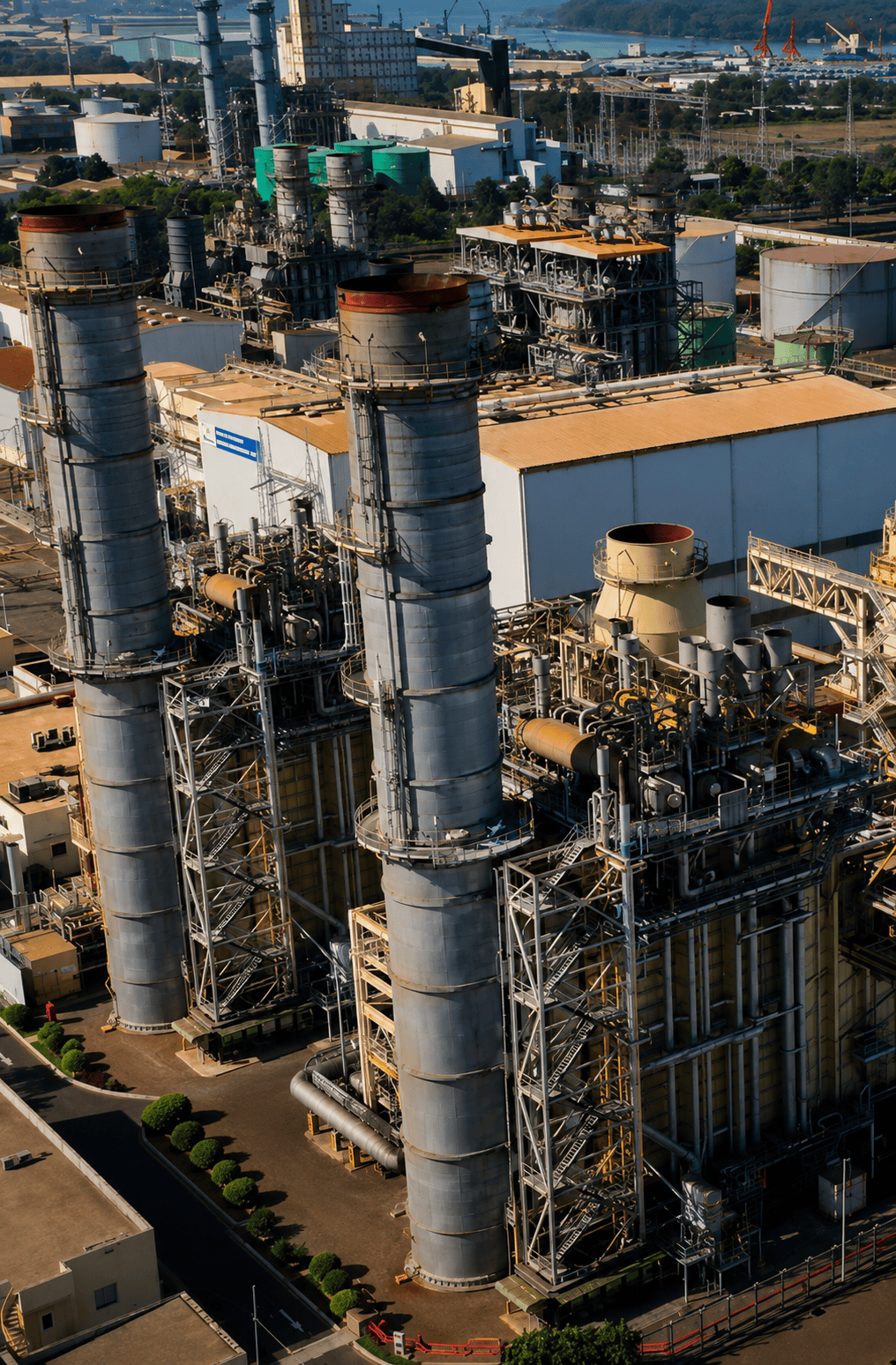

Репортаж от Wedoany,Норвежский производитель удобрений Yara (Яра) получил чистую прибыль в размере 545 миллионов долларов США во втором квартале 2026 года, что на 32% больше по сравнению с 413 миллионами долларов США за аналогичный период 2025 года. Выручка компании с апреля по июнь составила 4,43 миллиарда долларов США, тогда как в прошлом году за тот же период она составляла 3,95 миллиарда долларов США; показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) достиг 1,06 миллиарда долларов США по сравнению с 645 миллионами долларов США во втором квартале 2025 года.

Совокупная чистая прибыль за первое полугодие составила 872 миллиона долларов США, что на 23,2% больше по сравнению с 708 миллионами долларов США за аналогичный период прошлого года; общая выручка достигла 8,69 миллиарда долларов США, тогда как в прошлом году за тот же период она составляла 7,60 миллиарда долларов США; показатель EBITDA составил 1,96 миллиарда долларов США по сравнению с 1,21 миллиарда долларов США в первом полугодии 2025 года. Несмотря на улучшение финансовых показателей, объемы производства и поставок удобрений снизились. Производство во втором квартале сократилось с 4,85 миллиона тонн до 4,62 миллиона тонн, а совокупный объем производства за первое полугодие снизился с 9,77 миллиона тонн до 9,51 миллиона тонн. Поставки удобрений во втором квартале упали с 6,22 миллиона тонн до 5,18 миллиона тонн, а за первые шесть месяцев — с 11,99 миллиона тонн до 11,14 миллиона тонн.

На рынке Бразилии объем поставок во втором квартале составил 1,34 миллиона тонн, что ниже показателя в 1,38 миллиона тонн за аналогичный период прошлого года. Скорректированный показатель EBITDA американского бизнес-сегмента без учета специальных статей во втором квартале составил 209 миллионов долларов США, что на 13% меньше по сравнению с аналогичным периодом прошлого года. По словам компании, это в основном связано со снижением объемов поставок на 14% из-за плановых остановок на техническое обслуживание и снижения спроса в межсезонье. Скорректированный показатель EBITDA американского бизнеса за первое полугодие достиг 438 миллионов долларов США, что на 11% больше по сравнению с аналогичным периодом 2025 года. Компания объясняет рост улучшением маржинальности, несмотря на снижение объемов поставок на 4% из-за планового технического обслуживания и сезонного падения спроса.

Yara заявила, что продолжит реализацию нового этапа программы повышения операционной эффективности, нацеленного на увеличение EBITDA на 200 миллионов долларов США к концу 2027 года и еще на 150 миллионов долларов США к концу 2030 года. Компания отмечает, что эти улучшения будут достигнуты за счет повышения загрузки активов, оптимизации логистики, использования коммерческих возможностей и перераспределения капитала. Кроме того, компания подчеркнула значение сделки по приобретению завода по производству аммиака на побережье Мексиканского залива в США, объявленной в июле, полагая, что эта сделка позволит диверсифицировать подверженность энергетическим затратам, укрепить долгосрочную конкурентоспособность и повысить гибкость производства аммиака.

Что касается рыночной среды, Yara отметила, что война на Ближнем Востоке усилила волатильность на мировых рынках энергоносителей и удобрений. Первоначальная блокада Ормузского пролива привела к росту цен на мочевину в конце европейского закупочного сезона, а один импортный тендер Индии также способствовал повышению цен и привел к отсрочке закупок на нескольких рынках. Компания оценивает, что часть снижения объемов продаж во втором квартале была обусловлена отсрочкой спроса, и отмечает восстановление закупок на стратегических рынках с середины июля. Исходя из цен на газовые фьючерсы по состоянию на 7 июля 2026 года и при условии стабильного объема закупок, ожидается, что затраты на природный газ в третьем и четвертом кварталах будут на 75 миллионов и 115 миллионов долларов США выше соответственно по сравнению с аналогичными периодами прошлого года. На конец второго квартала соотношение чистого долга к скорректированному показателю EBITDA составило 0,93, а соотношение чистого долга к собственному капиталу — 0,34.