Репортаж от Wedoany,По состоянию на конец 2025 года совокупные активы 58 публичных компаний станкостроительной отрасли достигли 308,73 млрд юаней, увеличившись на 6,4% по сравнению с началом года; совокупные обязательства составили 147,74 млрд юаней, увеличившись на 8,1% по сравнению с началом года. Коэффициент задолженности вырос до 47,9%, что на 0,8 процентного пункта выше, чем в начале года. Масштаб отрасли продолжает расширяться, при этом темпы роста обязательств опережают темпы роста активов на 1,7 процентного пункта.

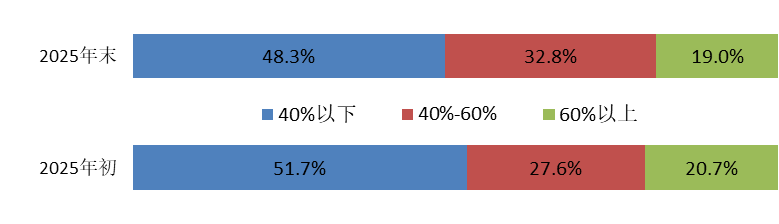

Среди 58 публичных компаний 23 зарегистрированы на основной доске Шэньчжэньской фондовой биржи, 22 — на доске ChiNext, 4 — на основной доске Шанхайской фондовой биржи и 9 — на доске STAR Market. По отраслевому распределению, наибольший коэффициент задолженности наблюдается в подотрасли устройств числового программного управления (60,1%), наименьший — в подотрасли инструментов и измерительных приборов (29,6%). На уровне предприятий, у 35 компаний коэффициент задолженности вырос по сравнению с началом года, что составляет 60,3%; количество компаний с коэффициентом задолженности более 70% на конец периода снизилось с 8 до 6, максимальное значение составило 91,4%, случаев превышения обязательств над активами не зафиксировано.

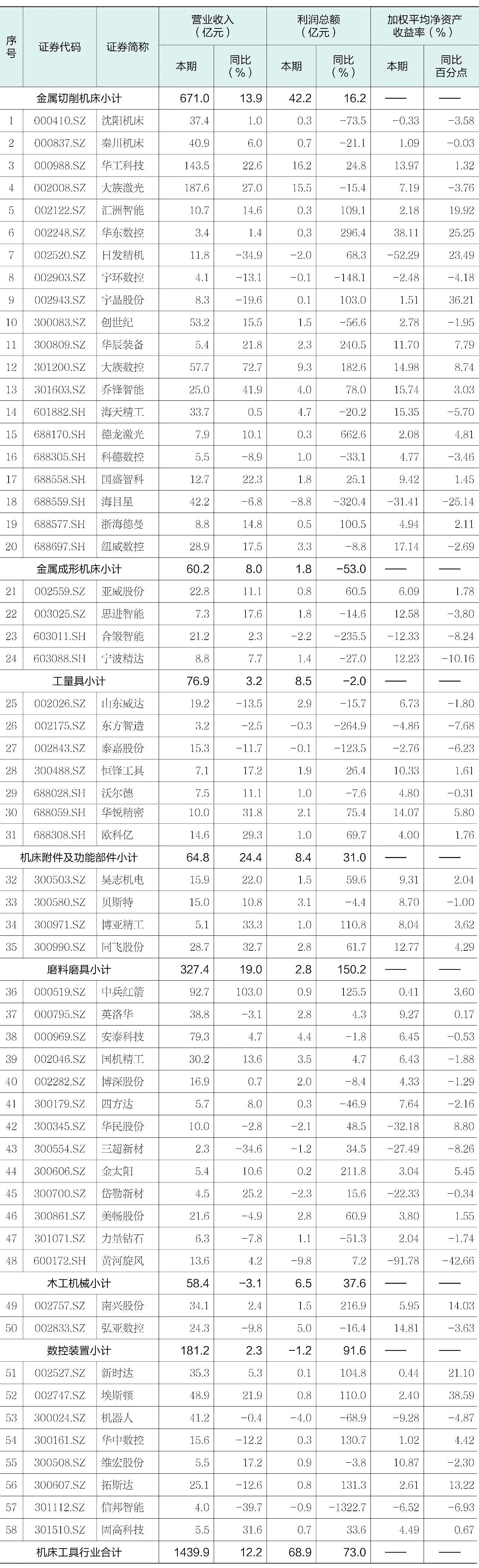

В 2025 году общая выручка публичных компаний отрасли составила 143,99 млрд юаней, что на 12,2% больше по сравнению с аналогичным периодом прошлого года, при этом 40 компаний показали рост (69,0%). Общая прибыль достигла 6,89 млрд юаней, увеличившись на 73,0%, рост показали 33 компании (56,9%). Темпы роста общей выручки стали самыми высокими с 2022 года, прервав тенденцию к снижению в предыдущем году; общая прибыль также переломила тенденцию к снижению, наблюдавшуюся с 2022 года, и вернулась к росту. Однако доля компаний с ростом прибыли (56,9%) значительно ниже доли компаний с ростом выручки (69,0%), что указывает на сохраняющуюся проблему роста выручки без соответствующего роста прибыли. Доля убыточных компаний составила 20,7%, что на 10,3 процентного пункта меньше по сравнению с аналогичным периодом прошлого года; сумма убытков убыточных предприятий сократилась на 2,36 млрд юаней по сравнению с аналогичным периодом прошлого года, что свидетельствует о некотором ослаблении общего операционного давления.

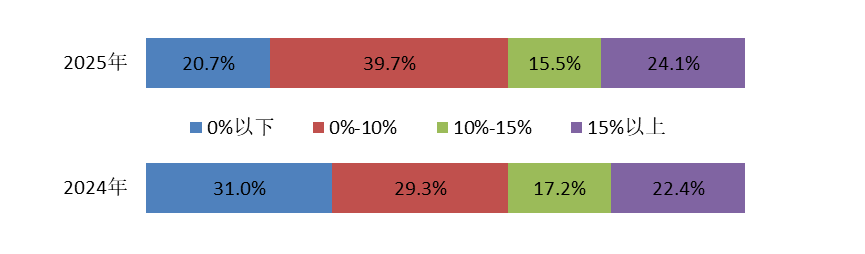

Средняя рентабельность составила 4,8%, что на 1,7 процентного пункта больше по сравнению с аналогичным периодом прошлого года; валовая рентабельность составила 24,1%, что на 0,5 процентного пункта больше. Хотя оба показателя выросли по сравнению с аналогичным периодом прошлого года, они все еще находятся на втором самом низком уровне за последние пять лет. В частности, в подотрасли металлоформовочных станков рентабельность и валовая рентабельность снизились по сравнению с аналогичным периодом прошлого года. По распределению рентабельности, доля убыточных компаний снизилась на 10,3 процентного пункта, а доля компаний с рентабельностью от 0% до 10% увеличилась на 10,3 процентного пункта.

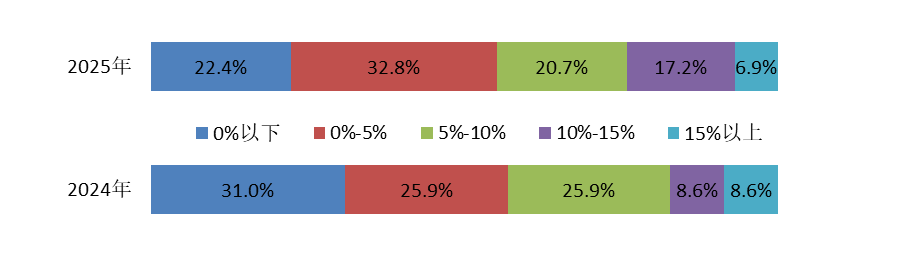

По средневзвешенной рентабельности собственного капитала доля компаний с ростом и снижением составила по 50,0%. По распределению рентабельности, доля компаний с рентабельностью ниже 0% снизилась на 8,6 процентного пункта, доля в диапазоне 0%-5% увеличилась на 6,9 процентного пункта, доля в диапазоне 5%-10% снизилась на 5,2 процентного пункта, доля в диапазоне 10%-15% увеличилась на 8,6 процентного пункта, а доля в диапазоне выше 15% снизилась на 1,7 процентного пункта.

Чистый приток денежных средств от операционной деятельности составил 14,03 млрд юаней, увеличившись на 3,41 млрд юаней по сравнению с аналогичным периодом прошлого года, при этом 50 компаний показали чистый приток (86,2%), что свидетельствует об улучшении поступлений от продаж и стабильной операционной базе. Чистый отток денежных средств от инвестиционной деятельности составил 6,16 млрд юаней, сократившись на 7,65 млрд юаней по сравнению с аналогичным периодом прошлого года, доля компаний с чистым оттоком снизилась с 87,9% до 74,1%, что указывает на значительное замедление инвестиционной активности. Денежный поток от финансовой деятельности изменился с чистого притока в аналогичном периоде прошлого года на чистый отток в размере 2,86 млрд юаней, при этом 44 компании показали чистый отток (75,9%), что свидетельствует о добровольном снижении предприятиями финансового рычага и уменьшении зависимости от внешнего финансирования.

В целом, в 2025 году операционная база публичных компаний станкостроительной отрасли восстановилась и улучшилась: выручка вернулась к росту, темпы роста чистых активов значительно увеличились, рентабельность и валовая рентабельность выросли по сравнению с аналогичным периодом прошлого года, а доля убыточных компаний сократилась. Оборачиваемость дебиторской задолженности и запасов ускорилась, а рентабельность и поступления от продаж одновременно улучшились. По сравнению с отраслью в целом, темпы роста выручки и общей прибыли публичных компаний были выше на 10,6 и 14,4 процентного пункта соответственно, а рентабельность — на 0,8 процентного пункта, что свидетельствует о более эффективной операционной деятельности по сравнению со средним уровнем по отрасли.

Примечание: В данной статье некоторые показатели могут не совпадать с суммой составляющих, а данные о динамике по сравнению с аналогичным периодом прошлого года могут не соответствовать результатам расчета абсолютных данных за отчетный и базовый периоды в таблице, что связано с округлением данных.