Репортаж от Wedoany,Литиевый рудник Jianxiawo компании CATL, расположенный в провинции Цзянси, Китай, получил разрешение на промышленную безопасность и возобновил производство после 11-месячной приостановки в августе 2025 года. Рудник производит около 46 000 метрических тонн карбонатного эквивалента лития в год, что составляет 3% мировых поставок в 2025 году.

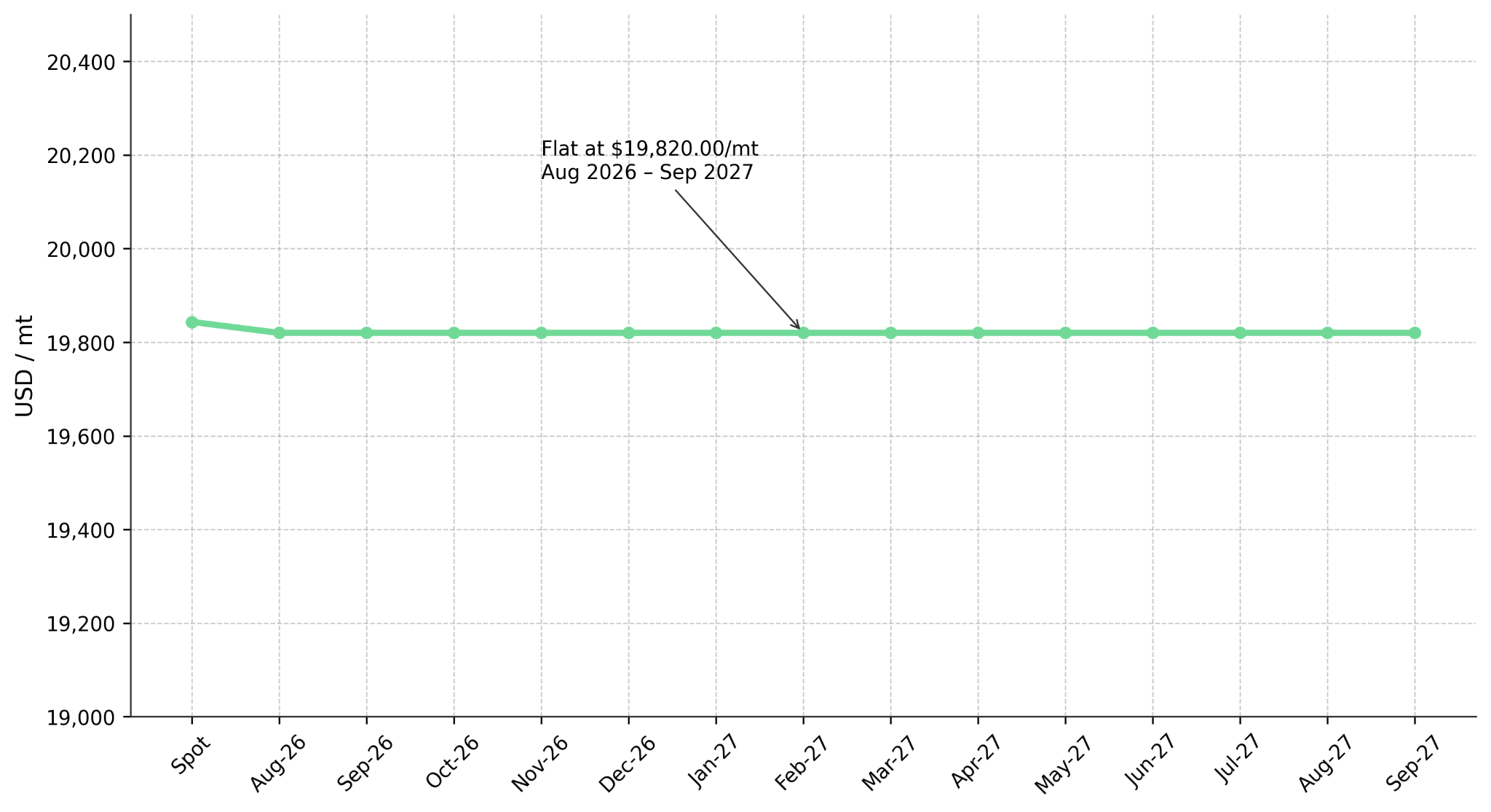

Цена закрытия CIF на гидроксид лития на LME составила 19 843,48 доллара США за тонну, увеличившись на 0,61%. Все контракты с августа 2026 года по сентябрь 2027 года остались на уровне 19 820,00 долларов США за тонну, что указывает на ожидания рынка отсутствия значительных колебаний цен на литий в ближайшие 14 месяцев.

Спред между спотовой и форвардной ценой в 23,48 доллара США показывает незначительную разницу в оценке текущих и будущих цен на литий, не отражая ни премии за срок, ни премии за спот, что свидетельствует об отсутствии ожиданий роста цен на литий из-за перебоев в поставках. Фьючерсы CIF CJK на гидроксид лития на CME рассчитываются наличными на основе среднемесячной оценки цены гидроксида лития Fastmarkets и служат базой для хеджирования ценового риска на литий. Было заключено только три контракта, без опционной активности, что указывает на ограниченный спрос на хеджирование. Цены на литий по-прежнему определяются спотовым рынком и форвардным рынком LME, при этом низкий объем фьючерсных операций и плоская форвардная кривая предполагают, что рынок не прогнозирует значительных колебаний цен на литий в ближайшие 14 месяцев.

Срок действия лицензии рудника Jianxiawo истекает в феврале 2028 года, что снижает риск повторной приостановки. За 11 месяцев простоя рудника мировые поставки сократились на 3%, но плоская форвардная кривая показывает, что рынок не ожидает роста цен из-за дефицита предложения. Приостановка в августе 2025 года временно подняла фьючерсы на литий и акции литиевых компаний, а возобновление добычи устранило этот перебой в поставках. Плоская форвардная кривая до сентября 2027 года показывает, что для восстановления цен на литий необходимы более сильный спрос, поддержка китайской политики или перебои в поставках в других регионах.