Репортаж от Wedoany,С июня на рынке полупроводниковых кремниевых пластин наблюдается интенсивная активность как на фондовом рынке, так и на производственном уровне. Компания NSIG объявила о намерении совместно с группой Guosheng увеличить уставный капитал дочерней компании Shanghai Xinsheng на 11,448 млрд юаней для модернизации производства 300-мм кремниевых пластин; 14 июня компания Shanghai Hejing создала совместное предприятие по производству SOI (кремний на изоляторе), выйдя на сегмент с высокой добавленной стоимостью. С начала года мировые гиганты по производству кремниевых пластин уже дважды корректировали цены. Хотя китайские производители кремниевых пластин пока не вступили в полный цикл повышения цен, руководство в целом считает, что цены стабилизировались, и ожидается, что в дальнейшем, по мере улучшения спроса, появится пространство для восстановления.

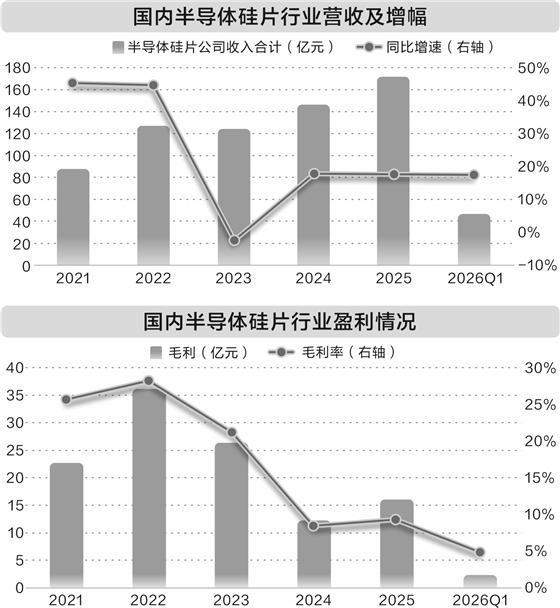

Кремниевые пластины, являясь ключевым базовым материалом в середине цепочки производства полупроводников, широко используются в производстве интегральных схем, дискретных устройств, датчиков и других изделий. С точки зрения отраслевого цикла, в 2025 году рынок полупроводниковых кремниевых пластин вступил в фазу умеренного восстановления, характеризующуюся дивергенцией «рост объема при снижении цены». Согласно статистике Международной ассоциации полупроводниковой промышленности (SEMI), в 2025 году площадь отгрузок полупроводниковых кремниевых пластин в мире достигла 12 973 миллионов квадратных дюймов (MSI), что на 5,8% больше по сравнению с аналогичным периодом прошлого года, однако общий объем продаж за тот же период сократился примерно на 1,2%, снижаясь третий год подряд.

В этом году рыночная ситуация еще больше улучшилась. В первом квартале, по оценкам SEMI, объем отгрузок кремниевых пластин в мире вырос на 13,1% по сравнению с аналогичным периодом прошлого года, достигнув 3275 миллионов квадратных дюймов (MSI). 10 мая три крупных производителя кремниевых пластин — Shin-Etsu Chemical, SUMCO и GlobalWafers — одновременно опубликовали уведомления о повышении цен: цены на стандартные 12-дюймовые кремниевые пластины выросли примерно на 5–8%, а на высококлассные специализированные пластины, адаптированные для сценариев AI/HPC, рост составил от 18% до 22%. Председатель правления GlobalWafers Сю Сюлань на отчетном собрании в конце мая заявила, что, учитывая полную загрузку мощностей по производству 12-дюймовых пластин, а также рост затрат и увеличение амортизации, компания активно ведет переговоры с клиентами о повышении отпускных цен во втором полугодии.

Основной движущей силой текущего потепления в отрасли является ИИ. Ли Вэй, директор и исполнительный вице-президент NSIG, недавно в интервью корреспонденту Securities Times отметил, что быстрое развитие ИИ-индустрии стимулирует процветание таких сегментов, как чипы для ИИ-вычислений, чипы памяти, кремниевые фотонные продукты, чипы управления питанием, а также будущие приложения 6G. Однако некоторые полупроводниковые устройства также испытывают давление, например, в этом году чипы для мобильных телефонов столкнулись с нехваткой памяти и ростом затрат. С точки зрения применения кремниевых пластин, продукты, связанные с ИИ-индустрией, быстро развиваются, и ожидается, что в течение одного-двух лет они будут находиться на подъеме; продукты со слабой связью с ИИ могут оставаться на умеренном уровне. Развитие 12-дюймовых кремниевых пластин, стимулируемое спросом со стороны ИИ, идет лучше, чем 8-дюймовых, также хорошо себя показывают продукты, такие как SOI.

Гао Чэнъюань, консультант по промышленному развитию Гуанчжунского научно-исследовательского института докторских технологий, привел корреспонденту Securities Times ряд данных: спрос на 12-дюймовые кремниевые пластины для одного ИИ-сервера примерно в 3,8 раза выше, чем для универсального сервера, а потребление кремниевых пластин для памяти HBM (высокопроизводительная память с широкой полосой пропускания) в три раза превышает потребление для основной памяти DRAM (динамическая память с произвольным доступом). Этот «мультипликативный рычаг» привел к напряженной ситуации со спросом и предложением на соответствующие 12-дюймовые полированные пластины с низким легированием, сильно легированные пластины и эпитаксиальные пластины. В не связанных с ИИ областях спрос на 8-дюймовые и меньшие пластины для зрелых техпроцессов относительно стабилен, что создает структурный дисбаланс, в то время как цикл расширения производства кремниевых пластин обычно составляет от 18 до 24 месяцев. По прогнозам SUMCO, к 2026 году спрос на 12-дюймовые передовые кремниевые пластины со стороны ИИ достигнет 1 миллиона пластин в месяц, что составит более 10% от общего мирового спроса. В то же время, Автомобильная промышленность" target="_blank">Новые энергетические автомобили, промышленное управление, память 3D NAND и другие области также восстанавливаются, повышая активность на рынке соответствующих 8-дюймовых и 12-дюймовых кремниевых пластин.

После повышения цен мировыми лидерами, некоторые китайские производители кремниевых пластин уже опубликовали уведомления о корректировке цен на все категории эпитаксиальных пластин, с повышением на 15%, однако китайский рынок полупроводниковых кремниевых пластин пока не вступил в полный цикл повышения цен. Компания Xi'an Yicai в исследовательском отчете, опубликованном в конце мая, заявила, что текущие цены на продукцию в основном остаются на уровне прошлого года, находясь на низком уровне. Ожидается, что по мере сохранения высокого рыночного спроса, полной загрузки второго завода и улучшения структуры клиентов, средняя цена за единицу продукции может вырасти. Компания NSIG на отчетном собрании 22 мая ответила, что цены на кремниевые пластины постепенно стабилизируются, и в дальнейшем, по мере улучшения спроса, ожидается их восстановление. Один из руководителей отдела продаж китайских кремниевых пластин в интервью корреспонденту Securities Times отметил, что в этом году рынок кремниевых пластин оказался более горячим, чем ожидалось. К концу 2025 года уже были согласованы цены на год с основными крупными клиентами, и цены на эту часть продукции не изменятся. Для клиентов с краткосрочными дополнительными заказами неизбежно соответствующее повышение цен. Некоторые виды кремниевых пластин компании, связанные с ИИ, уже столкнулись с явным дефицитом предложения, и компания активно расширяет производство; такие виды продукции имеют пространство для корректировки цен. Руководитель также отметил, что кремниевые пластины являются нестандартизированной продукцией с разнообразием видов и неравномерностью партий, поэтому на практике необходимы структурные корректировки в зависимости от конкретной ситуации. Если рыночный ажиотаж сохранится до второго полугодия, то при переговорах о ценах в конце этого года у компании в целом также будет соответствующее пространство для маневра.

С точки зрения структуры отрасли, мировой рынок контролируется пятью крупнейшими производителями кремниевых пластин, на долю которых приходится более 80% мирового рынка. Они создали множественные барьеры в области технологий, производственных мощностей и клиентской базы, особенно в сегменте высококлассных 300-мм (12-дюймовых) кремниевых пластин, где они долгое время монополизировали ключевые поставки. В этом контексте китайские производители ускоряют свои планы. Компания NSIG планирует совместно с акционером, группой Guosheng, увеличить уставный капитал дочерней компании Shanghai Xinsheng на 11,448 млрд юаней. Последняя является основным исполнителем стратегии компании по развитию 300-мм полупроводниковых кремниевых пластин. К концу 2025 года общая производственная мощность NSIG по 300-мм полупроводниковым кремниевым пластинам достигла 850 000 пластин в месяц, при этом коэффициент использования мощностей остается на высоком уровне. Помимо недавних стратегических инвестиций в создание совместного предприятия по SOI, компания Shanghai Hejing также устойчиво продвигает проект расширения производства 12-дюймовых полупроводниковых кремниевых пластин второй очереди в Чжэнчжоу, планируя добавить 720 000 эпитаксиальных пластин в год.

Согласно прогнозам Jiwei Consulting, объем китайского рынка полупроводниковых кремниевых пластин, как ожидается, достигнет 5,867 млрд долларов США к 2030 году, а доля Китая в мире к тому времени увеличится до 23,21%. В 2025 году уровень локализации 12-дюймовых кремниевых пластин в материковом Китае составлял около 15–20%, и ожидается, что к 2026 году он вырастет до 25–30%. По мере постепенного выхода на полную мощность ведущих предприятий, процесс импортозамещения еще больше ускорится. Гао Чэнъюань считает, что возможности для китайской индустрии кремниевых пластин заключаются в резком росте спроса на высококлассные кремниевые пластины, вызванном бумом ИИ-вычислений, а также в пространстве для импортозамещения, открывающемся благодаря волне расширения китайских фабрик по производству чипов. Согласно прогнозам SEMI, к 2028 году в мире планируется построить 108 новых фабрик по производству чипов, из которых 84 будут в Азии, а 47 — в Китае, что составляет более половины новых мощностей в Азии; на узлах зрелых техпроцессов от 22 до 40 нм доля Китая вырастет с 25% в 2024 году до 42% в 2028 году.

Китайские производители кремниевых пластин также сталкиваются с вызовами за рубежом. Ли Вэй сообщил корреспонденту Securities Times, что, за исключением нескольких очень высококлассных кремниевых пластин, в настоящее время Китай способен удовлетворить технические требования к более чем 80% кремниевых пластин в мире. Продукция компании уже экспортируется в Северную Америку, Европу и Азию, однако доля китайских производителей на мировом рынке все еще низка. Причинами, с одной стороны, является недостижение технологического порога в сегменте самых высококлассных кремниевых пластин, а с другой — геополитические факторы, влияющие на темпы расширения на зарубежных рынках. По сравнению с мировыми гигантами по производству кремниевых пластин, основное отставание заключается в отсутствии широкой клиентской базы, то есть в сложности установления долгосрочных и стабильных отношений поставок со многими ведущими мировыми контрактными производителями чипов. С точки зрения цепочки поставок, Китай добился широкого импортозамещения во многих областях, таких как оборудование и материалы, однако некоторые области еще не преодолены, что неизбежно создает зависимость.

Гао Чэнъюань отметил, что с финансовой точки зрения, несмотря на впечатляющий рост выручки, китайская индустрия кремниевых пластин в целом все еще находится на этапе «высоких инвестиций». Инвестиции в одну линию по производству 12-дюймовых пластин часто составляют десятки миллиардов юаней, требуя постоянных интенсивных НИОКР, и большинство соответствующих предприятий все еще не вышли из убыточного состояния. Согласно статистике, в первом квартале 2026 года семь китайских компаний по производству кремниевых пластин, акции которых торгуются на бирже, понесли совокупный чистый убыток в размере около 2,407 млрд юаней, при средней чистой прибыли около -344 млн юаней. В долгосрочной перспективе основная задача, стоящая перед китайскими производителями кремниевых пластин, заключается в поиске баланса между инновационными инвестициями и прибыльностью при одновременном расширении производственных мощностей и поддержании технологических инноваций. В краткосрочной перспективе, по мере передачи роста мировых цен на кремниевые пластины в Китай, а также повышения коэффициента использования мощностей предприятий и оптимизации структуры продукции, ожидается постепенное улучшение прибыльности отрасли.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com