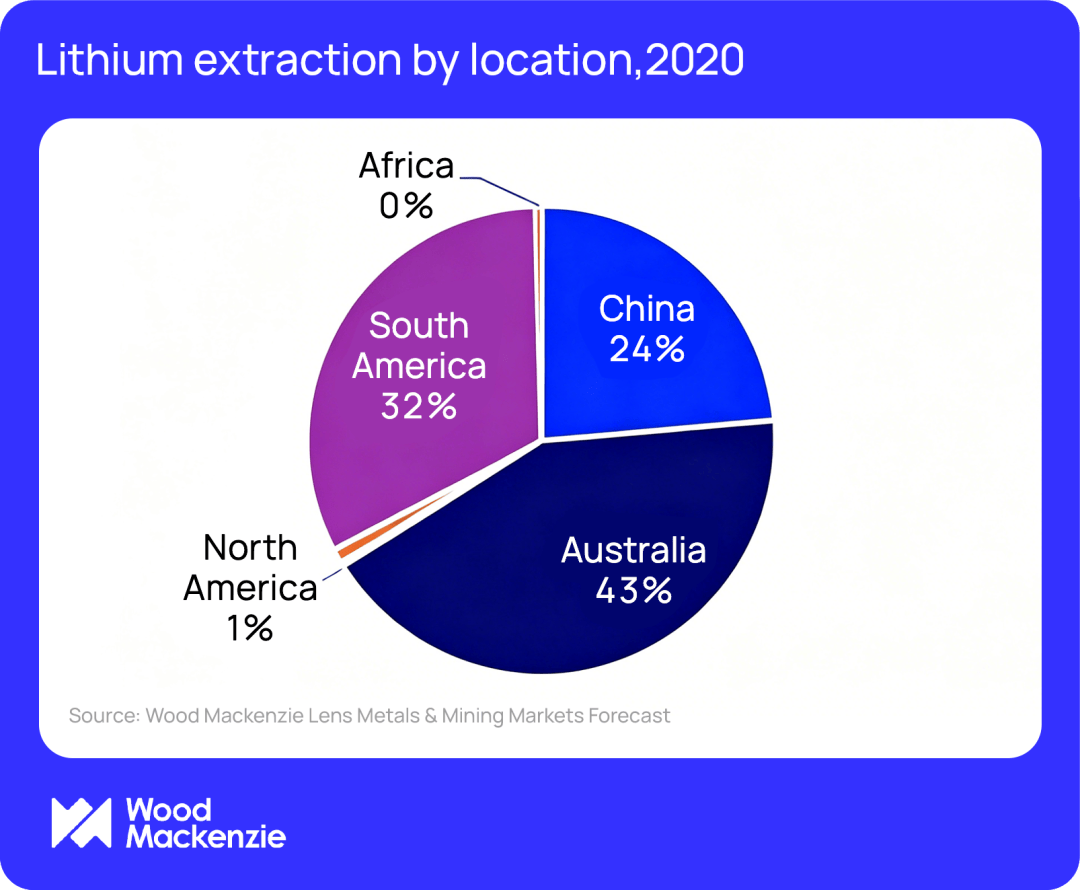

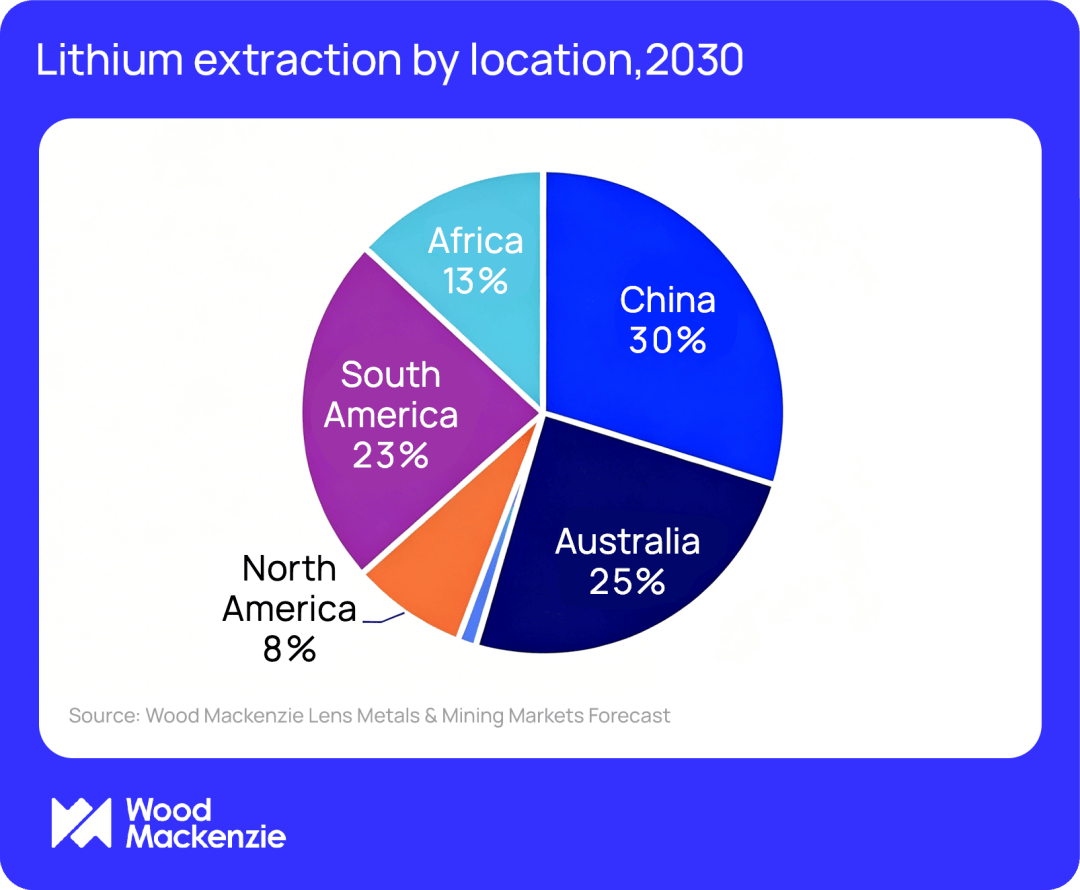

Репортаж от Wedoany,Исследовательская компания в сфере энергетики и ресурсов Wood Mackenzie в июне 2026 года опубликовала новый отчет, согласно которому к 2030 году доля прав на добычу лития, контролируемых китайскими предприятиями, вырастет примерно с одной трети в 2020 году до 39%. В отчете отмечается, что «место добычи» и «права собственности» на мировые запасы лития становятся все более поляризованными, и эта тенденция меняет структуру критически важных полезных ископаемых и интеллектуальных цепочек поставок.

Согласно анализу Wood Mackenzie на основе данных платформы Lens Metals and Mining, Австралия, долгое время доминировавшая на мировом рынке поставок лития, в 2020 году обеспечивала 43% мировой добычи, но к 2030 году эта доля, как ожидается, снизится до 25%. Это связано не с сокращением инвестиций в австралийские рудники, а с чрезвычайно быстрым наращиванием мощностей в других регионах, особенно в Африке. Ожидается, что доля Африки в мировой добыче лития вырастет с почти нулевого уровня в 2020 году до 13% к 2030 году, что знаменует собой один из самых значительных региональных сдвигов в поставках в верхнем звене мировой литиевой промышленности. Хотя географическое распределение мировой добычи становится более диверсифицированным, права на активы по-прежнему высоко сконцентрированы в руках очень небольшого числа компаний, в основном китайских.

Структура прав собственности китайских предприятий давно вышла далеко за пределы внутренних рудников. Китайские компании создали значительные доли активов в Австралии и Аргентине, одновременно масштабно развернув капитал в Африке, заполнив пробел, оставленный все более осторожными западными инвесторами. Недавнее предложение Huayou Cobalt о приобретении Atlantic Lithium и совместном инвестировании в проект Ewoyaa в Гане является последним примером расширения доли китайского капитала в мировых запасах лития. Ранее такие сделки, как получение Tianqi Lithium 51% доли в руднике Гринбушес (Greenbushes) в Западной Австралии и инвестиции Hainan Mining в литиевый проект Бугунь (Bougouni) в Мали, уже создали прочный оборонительный рубеж для позиций китайского капитала в ключевых регионах добычи.

Wood Mackenzie отмечает, что наиболее ярко растущий разрыв между добычей лития и правами собственности проявляется в Африке. Хотя к 2030 году на африканский континент будет приходиться 13% мировой добычи лития, ожидается, что предприятия, базирующиеся в Африке, будут владеть лишь 1% мирового производства. За немногими исключениями, рост добычи лития в Африке в основном финансируется китайским капиталом. Южная Америка также сталкивается с конкурентным давлением: ожидается, что к 2030 году доля региона в мировых поставках лития упадет ниже четверти. Причина носит структурный характер: длительный производственный цикл добычи лития из рассолов и чрезвычайно высокая сложность расширения мощностей, в то время как мощности по добыче твердых пород в других регионах мира продолжают быстро расширяться. Ожидается, что предприятия, базирующиеся в Австралии, благодаря поддержке как местных активов, так и зарубежных инвестиций, сохранят к 2030 году около 21% прав на мировое производство лития.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com