Репортаж от Wedoany,Неопределенность в торговой политике США меняет ценообразование и торговые потоки на рынке металлов платиновой группы (МПГ), и к 2026 году ее влияние может превысить эффект от разработки отдельных рудников. Ключевым катализатором является нерешенное решение торговой политики США. США сильно зависят от импорта МПГ, причем ЮАР является крупнейшим источником, обеспечивая около 16% поставок, в основном платины, родия и палладия, используемых в автомобильных каталитических нейтрализаторах. 14 января 2026 года Прокламация №11001 отказалась от немедленного введения пошлин на переработанные критические минералы, но поручила Министерству торговли и Торговому представителю США провести переговоры с торговыми партнерами и представить отчет в течение 180 дней (до 13 июля 2026 года). Прокламация прямо сохраняет за собой право на принятие мер в будущем, включая установление минимальных импортных цен.

Сам риск пошлин (а не фактически введенные пошлины) уже побудил конечных пользователей и трейдеров доставлять металлы на склады в США до вынесения решения, тем самым увеличив внутренние запасы и сократив физические поставки в другие регионы. В апреле 2026 года США установили окончательную антидемпинговую пошлину в размере 132,83% на российский палладий, но она вступит в силу только в случае, если Международная торговая комиссия США установит ущерб для отечественной промышленности. Поскольку Россия поставляет около 40% мирового палладия, положительное решение может нарушить поставки и усилить волатильность цен на палладий. Торговые барьеры могут удержать металлы, возвращенные в США, внутри страны и сократить поставки в другие регионы, в то время как результаты переговоров могут высвободить эти запасы обратно на мировой рынок. Таким образом, влияние юрисдикции и доступа к рынку на оценку активов МПГ может быть более значительным.

Хотя торговая политика может стимулировать краткосрочные колебания цен, рынок платины остается дефицитным. Квартальный отчет WPIC (Всемирного инвестиционного совета по платине) за первый квартал 2026 года, опубликованный 18 мая, показывает, что совет сохраняет прогноз дефицита платины на 2026 год в размере 297 000 унций, но зафиксировал квартальный профицит в 268 000 унций. Квартальный профицит отражает временные рамки инвестиционных потоков, а не изменения в фундаментальном спросе и предложении. Дефицит означает, что потребление плюс чистые инвестиции превышают сумму первичного производства и вторичной переработки, что указывает на недостаточное предложение на рынке в течение всего года. Рост цен на платину не привел к значительному увеличению предложения. С середины 2000-х годов первичное производство платины в ЮАР сократилось примерно на четверть, даже несмотря на несколько ценовых циклов; за тот же период цены на электроэнергию для горнодобывающих предприятий от Eskom (Национальной энергетической компании ЮАР) выросли примерно на 60% в период с 2021 по 2026 год. Платиновые рудники в ЮАР стареют, имеют большую глубину разработки и высокое энергопотребление, поэтому рост цен, хотя и повысил рентабельность, не привел к существенному увеличению производства. Совокупные затраты на поддержание производства (AISC, включая операционные и капитальные затраты на поддержание) растут вместе с затратами на энергию и рабочую силу, улучшая денежный поток существующих производителей, но едва ли оправдывают инвестиции в новые шахты.

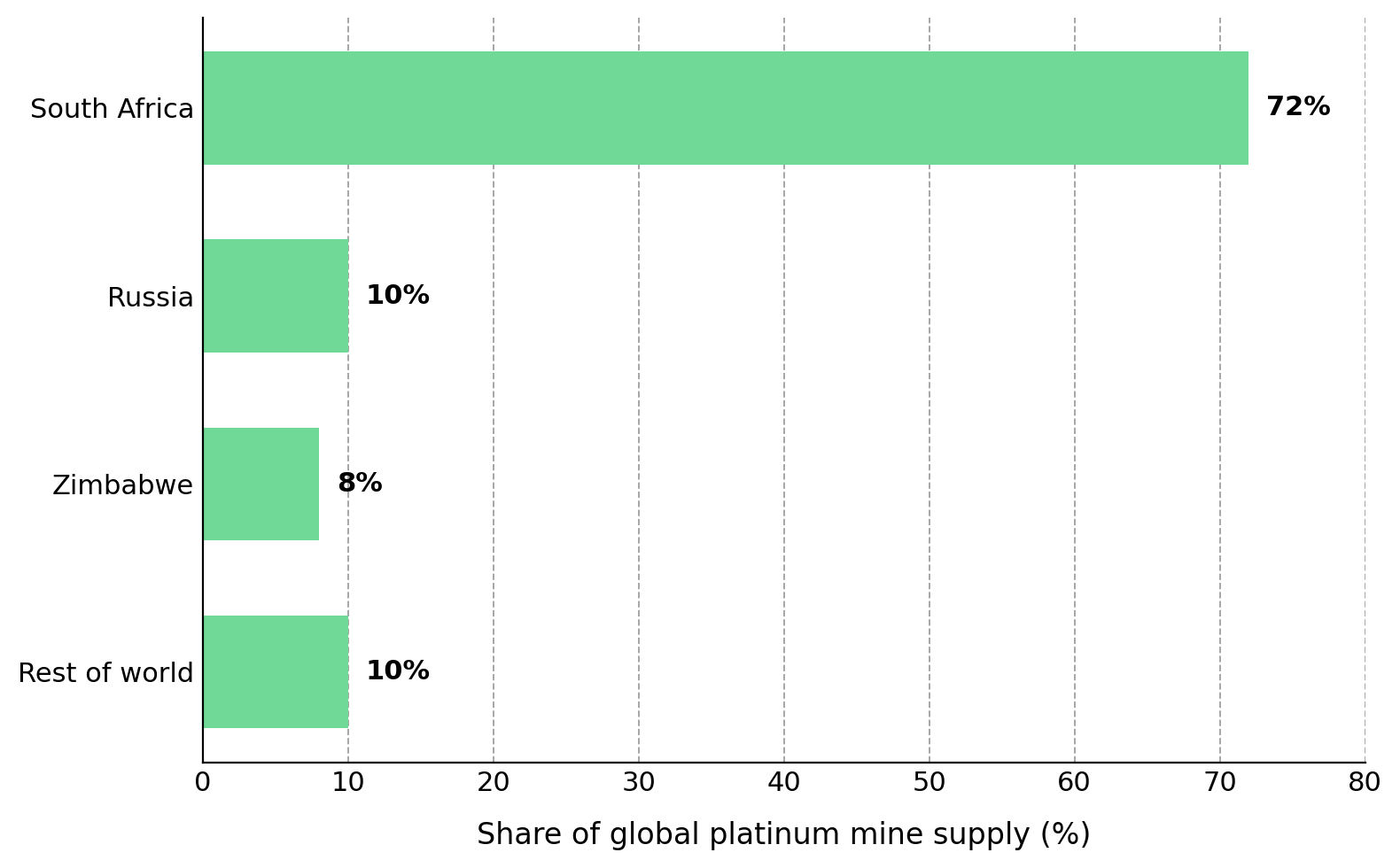

Около 90% мировых поставок платины из рудников приходится на три страны. Генеральный директор ValOre Metals Ник Смарт описал ситуацию, когда поставки платины из рудников продолжают снижаться, несмотря на значительный рост цен, подчеркивая неэластичность рыночного предложения: «За последние пять лет добыча первичной платины неуклонно снижалась. В 2021 году она достигла пика чуть выше 6 миллионов унций, прогноз на этот год составляет около 5,5 миллиона унций, в то время как цены на металл удвоились за последний год». Те же ограничения распространяются и на Россию, где производитель Nornickel («Норильский никель») прогнозирует снижение производства платины в 2026 году примерно на 8%, до около 616 000 унций, а палладия — до 11%, из-за падения содержания металла в руде, и ценовые сигналы не смогли обратить эту тенденцию вспять.

Дефицит платины сокращает наземные запасы, которые, как ожидается, упадут до уровня чуть ниже трехмесячного мирового спроса. Когда уровень запасов падает ниже примерно четырехмесячного покрытия спроса, цены на платину могут стать более чувствительными к перебоям в поставках, чем к нормальным колебаниям спроса. Из-за низких запасов и медленной реакции предложения перебои в энергоснабжении, логистике или торговле могут оказать огромное влияние на цены на платину. Инвесторы должны взвешивать долгосрочные ограничения предложения и краткосрочные риски спроса. Спрос на платину поступает из промышленного и инвестиционного секторов, которые по-разному реагируют на различные экономические факторы. Распространение электромобилей снижает спрос на автомобильные катализаторы, но китайский ювелирный спрос, промышленное применение в химической и стекольной отраслях, а также прогнозируемый WPIC рост инвестиционного спроса на слитки и монеты на 35% в 2026 году частично компенсируют это падение. Относительно низкая цена платины по сравнению с золотом поддерживает инвестиционный спрос.

Инвестиционные потоки остаются ключевым драйвером цен на платину и зависят от реальной доходности. Поскольку платина не приносит дохода, она напрямую конкурирует с денежными средствами и облигациями, поэтому изменения в ожидаемом курсе политики Федеральной резервной системы влияют на цены металлов. На фоне базовой процентной ставки 3,5–3,75% и следующего решения, запланированного на 17–18 июня, снижение ожиданий по количеству сокращений ставок привело к падению цен на платину с более чем 2200 долларов за унцию до примерно 1922 долларов за несколько торговых сессий, даже несмотря на сохраняющийся дефицит на рынке. Всемирный банк сообщает, что средняя цена платины в первом квартале 2026 года составила около 2206 долларов за унцию, что указывает на сохранение высоких цен, несмотря на недавнюю волатильность. Разворот инвестиционных потоков может привести к значительному падению, даже если фундаментальные показатели рынка останутся неизменными, а использование кредитного плеча или концентрация в отдельных акциях могут усилить эти потери.

Текущая ситуация на рынке МПГ влияет на то, как инвесторы распределяют капитал по всей отрасли. На рынке, где около 90% поставок приходится на три страны, а спрос превышает предложение, инвесторы могут присваивать более высокую оценку активам, расположенным в юрисдикциях с низким уровнем риска и безопасными цепочками поставок. Влияние на оценку варьируется в зависимости от производителей, разработчиков и геологоразведочных компаний, поэтому необходима поэтапная оценка рисков. Инвесторы используют разные показатели оценки для компаний на разных стадиях: производителей оценивают по AISC, EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) и свободному денежному потоку, поскольку они генерируют доход и операционный денежный поток; разработчиков оценивают по NPV (чистая приведенная стоимость), IRR (внутренняя норма доходности) и срокам получения разрешений, поскольку экономика проекта и его реализация определяют будущую стоимость; геологоразведочные компании оценивают по стоимости предприятия на унцию (EV/oz), содержанию металла, определенному бурением, и степени достоверности ресурсов, которые последовательно переводятся из категории предполагаемых в категорию выявленных, затем измеренных и, наконец, в запасы.

ValOre Metals — это ранняя геологоразведочная компания по МПГ, работающая в Бразилии, которая в настоящее время полностью сосредоточена на проекте Pedra Branca на северо-востоке Бразилии и выделила свои урановые активы в Саскачеване компании Future Fuels. Компания находится на стадии разведки и еще не раскрыла AISC, NPV или запасы. Актив имеет предполагаемые ресурсы в размере 2,2 миллиона унций, объявленные в 2022 году. Ключевым катализатором является предварительная экономическая оценка (PEA), запланированная на этот год, которая предоставит первую экономическую оценку проекта. Используя рыночную капитализацию в качестве прокси для стоимости предприятия, ValOre оценивается примерно в 26 миллионов долларов, в то время как аналоги на стадии разработки МПГ с сопоставимым размером ресурсов оцениваются примерно в 100–200 миллионов долларов. Разрыв в оценке отражает классификацию предполагаемых ресурсов ValOre и отсутствие экономических исследований. Металлургические характеристики являются ключевым фактором, определяющим экономику Pedra Branca: неглубокие оксидные месторождения могут поддерживать добычу с низкими затратами, но оксидные руды обычно хуже поддаются традиционной флотации и могут потребовать выщелачивания. Ранние испытания показали извлечение на уровне около 70%, что делает извлечение ключевой переменной в предстоящей PEA. Потенциал роста проекта должен быть взвешен с рисками, связанными с разведочной стадией: разведочные компании часто не имеют дохода, неликвидны и зависят от внешнего финансирования, что может привести к размыванию долей акционеров; предполагаемые ресурсы могут не перейти в категории с более высокой степенью достоверности; PEA является предварительным исследованием и сопряжена со значительной неопределенностью; сроки реализации проекта также зависят от разрешений, и многие разведочные проекты не доходят до стадии производства.

Инвестиционный тезис по МПГ включает взвешивание нескольких рисков: дефицит платины, прогнозируемый WPIC на 2026 год в размере около 297 000 унций (четвертый год подряд дефицита), может поддержать цены и принести пользу производителям с раскрытой рентабельностью; высокая концентрация цепочки поставок МПГ, где около 90% производства приходится на три страны, может поддержать более высокую оценку активов в альтернативных юрисдикциях; риск потенциальных изменений в торговой политике, включая процедуру Раздела 232 США и пошлины на российский палладий, может нарушить физические рынки и повысить стратегическую ценность нероссийских и неюжноафриканских поставок; на рынке платины наблюдается явление, когда удвоение цен улучшает денежный поток производителей, но не приводит к значительному новому предложению, что поддерживает сохранение дефицита и необходимость разработки новых ресурсов. Инвесторы должны применять поэтапную структуру оценки, уделяя внимание кривой затрат и сценарному анализу для разработчиков, а для геологоразведочных компаний — стоимости предприятия на унцию и степени достоверности ресурсов.

Этот инвестиционный тезис основан на нескольких предположениях, которые могут оказаться неверными. Тезис ослабнет, если торговые соглашения высвободят запасы со складов США обратно на мировой рынок, если поставки из ЮАР или России восстановятся быстрее, чем ожидалось, если повышение процентных ставок снизит инвестиционный спрос, или если распространение электромобилей приведет к более быстрому падению спроса на автомобильные катализаторы, чем смогут компенсировать ювелирный, промышленный и инвестиционный спрос. Любой из этих результатов может снизить напряженность между спросом и предложением, которая поддерживает текущие цены на платину и оценки.

Ключевой вопрос на рынке МПГ в 2026 году заключается в том, сможет ли предложение реагировать на рост спроса и перебои, вызванные политикой. На концентрированном рынке с повторяющимся дефицитом юрисдикция, безопасность поставок и будущий потенциал развития могут оказывать большее влияние на оценку, чем размер ресурсов. Благоприятные рыночные условия не устраняют риски, специфичные для компании или стадии, поэтому тщательная комплексная проверка имеет решающее значение.

Резюме: Рынок платины остается в состоянии структурного дефицита предложения: Всемирный инвестиционный совет по платине прогнозирует четвертый год подряд годового дефицита в 2026 году, в то время как наземные запасы продолжают сокращаться. В то же время сохраняющаяся неопределенность в торговой политике США и концентрация почти 90% мирового производства МПГ в ЮАР, России и Зимбабве повышают стратегическую важность безопасности поставок. При оценке компаний по МПГ инвесторы все больше внимания уделяют страновому риску, устойчивости цепочек поставок и потенциалу разработки, применяя при этом различные структуры оценки для производителей, разработчиков и геологоразведочных компаний.

Часто задаваемые вопросы (сгенерированы ИИ):

Почему ожидается, что дефицит платины сохранится и в 2026 году? Всемирный инвестиционный совет по платине прогнозирует дефицит платины в 2026 году в размере около 297 000 унций, что станет четвертым годом подряд, когда спрос превышает добычу на рудниках и вторичную переработку. Несмотря на то, что рост цен повысил рентабельность производителей, рост предложения остается ограниченным из-за старения рудников в основных регионах добычи, падения содержания металла в руде, роста операционных затрат и инфраструктурных ограничений. Таким образом, запасы продолжают сокращаться, даже несмотря на относительно высокий спрос со стороны промышленности, ювелирного сектора и инвестиционного рынка.

Как торговая политика США влияет на рынок МПГ? Обзор критических минералов в рамках Раздела 232 США создает неопределенность в отношении потенциальных пошлин, квот или минимальных импортных цен на стратегические минералы. Даже без немедленного введения пошлин участники рынка уже переместили запасы на склады в США в ожидании возможных изменений в политике. Будущие торговые ограничения могут изменить глобальные торговые потоки МПГ, усилить региональную волатильность цен и придать большую ценность источникам поставок с надежным доступом к рынку.

Почему концентрация поставок важна для инвесторов в МПГ? Около 90% мирового первичного производства МПГ приходится на ЮАР, Россию и Зимбабве. Такая концентрация повышает уязвимость рынка к геополитической напряженности, операционным сбоям, дефициту электроэнергии, логистическим узким местам и изменениям в регулировании. На рынке, который уже сталкивается с повторяющимся дефицитом, инвесторы могут присваивать премиальную оценку проектам, расположенным в юрисдикциях с более низким уровнем риска и способным диверсифицировать глобальные поставки.

Какие показатели оценки следует использовать инвесторам для разных типов компаний по МПГ? Методы оценки различаются в зависимости от стадии развития компании. Производителей обычно оценивают с использованием таких показателей, как совокупные затраты на поддержание производства (AISC), EBITDA и свободный денежный поток, поскольку они генерируют операционный доход. Разработчиков обычно оценивают с использованием чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и прогресса в получении разрешений. Геологоразведочные компании обычно не имеют дохода, и их чаще оценивают с использованием стоимости предприятия на унцию, размера ресурсов, степени достоверности ресурсов и потенциального влияния будущих экономических исследований.

Каковы самые большие риски для бычьего инвестиционного тезиса по платине? Несколько факторов могут ослабить текущий инвестиционный кейс по платине. Благоприятное торговое соглашение может высвободить накопленные запасы обратно на мировой рынок, ослабив напряженность с поставками. Добыча на рудниках в основных странах-производителях может восстановиться быстрее, чем ожидалось, в то время как повышение процентных ставок может снизить инвестиционный спрос на драгоценные металлы. Кроме того, темпы распространения электромобилей могут оказаться выше ожидаемых, что ускорит падение спроса на автомобильные катализаторы, потенциально перевешивая рост в ювелирном, промышленном и инвестиционном секторах.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com