Репортаж от Wedoany,Недавно, согласно данным CFM Flash Market, в первом квартале 2026 года объем мирового рынка NAND Flash достиг 42,815 миллиарда долларов США, что на 81,8% больше по сравнению с предыдущим кварталом. Спрос на корпоративные SSD удвоился, а в сочетании с строительством инфраструктуры для ИИ-серверов и увеличением закупок высокоемких накопителей, это привело к значительному росту средней цены NAND Flash, и мировая индустрия хранения данных вступила в новый цикл высокого подъема.

Основная движущая сила этого восстановления рынка NAND сместилась с традиционного цикла замены потребительской электроники на центры обработки данных и инфраструктуру ИИ-вычислений. Раньше смартфоны, ПК и потребительские SSD были важными переменными спроса на NAND, а колебания цен больше зависели от складских запасов конечных устройств и ритма поставок потребительской электроники. С наступлением 2026 года спрос на корпоративные SSD быстро вырос, а потребность в низкой задержке, высокой емкости и высокой надежности флэш-памяти для кластеров обучения и вывода ИИ, облачных сервисов и высокопроизводительных систем хранения постоянно увеличивается. После повышения приоритета закупок со стороны серверов, производители сместили мощности в сторону корпоративных продуктов, в то время как потребительские SSD, память для телефонов и некоторые низкомаржинальные продукты столкнулись с дефицитом предложения, что еще больше усилило ценовую эластичность. Значительный рост объема рынка по сравнению с предыдущим кварталом показывает, что NAND больше не является просто циклическим продуктом потребительской электроники, а становится ключевым ресурсом хранения в расширении ИИ-инфраструктуры.

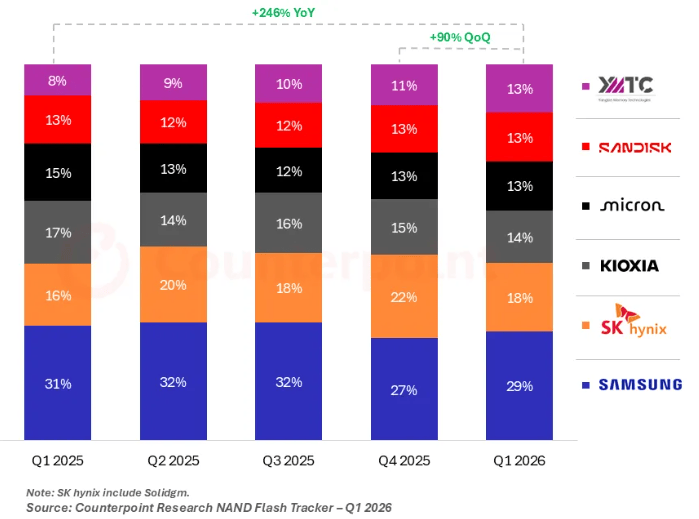

Что касается структуры производителей, Samsung по-прежнему занимает первое место в мире, за ним следуют SK Hynix, Kioxia, SanDisk и Micron, причем пятерка крупнейших производителей в совокупности занимает подавляющую долю рынка.

Изменения в китайской YMTC составляют еще одну отраслевую магистраль. Публичные данные ранее показывали, что доля YMTC в мировых поставках NAND выросла с более чем 10% до примерно 13%. Хотя в некоторых рейтингах по выручке она по-прежнему относится к категории «Others», ее расширение мощностей, валидация отечественного оборудования, внедрение корпоративных SSD и переориентация внутренних клиентов меняют структуру мировых поставок NAND. Для китайской полупроводниковой промышленности значение YMTC заключается не только в увеличении доли, но и в том, что она представляет собой ключевой этап перехода китайской памяти от технологического догоняющего развития и валидации продукции к масштабным поставкам. Индустрия NAND характеризуется высокими капитальными затратами, длительным периодом наращивания мощностей и высокими технологическими барьерами, и увеличение доли часто требует одновременного завершения смены техпроцесса, контроля выхода годных, сертификации клиентов, локализации цепочки поставок и непрерывного расширения мощностей.

Текущий восходящий тренд рынка также открывает более прямое окно возможностей для китайской цепочки поставок памяти. После того, как спрос на ИИ-серверы и корпоративные SSD повысил глобальную загрузку мощностей, клиенты стали значительно больше обращать внимание на стабильность поставок, сроки выполнения заказов и определенность цен. Ожидается, что восприимчивость отечественных серверных производителей, облачных компаний и конечных брендов к отечественным решениям для хранения данных продолжит расти. Если YMTC сможет добиться прогресса в таких областях, как 3D NAND с большим количеством слоев, адаптация контроллеров корпоративных SSD, сборка и тестирование, локализация оборудования и материалов, а также поставки клиентам, она сможет занять более значимое место в процессе перехода мировой индустрии NAND от «доминирования нескольких международных гигантов» к «многорегиональной системе поставок». В то же время быстрый рост цен также создаст давление на затраты конечных пользователей, и рынки потребительской электроники, ПК и обычных SSD могут столкнуться с подавлением спроса в условиях высоких цен. Дальнейшая динамика отрасли будет зависеть от устойчивости спроса со стороны ИИ и темпов ввода новых мощностей производителями.

Для полупроводниковой промышленности значительный рост объема рынка NAND по сравнению с предыдущим кварталом — это не просто краткосрочное явление роста цен на память, но и отражение того, что ИИ-инфраструктура вычислений перестраивает структуру спроса на полупроводники. HBM, серверная DRAM и корпоративные SSD вместе становятся ключевыми ресурсами для расширения центров обработки данных, а стратегическая роль чипов памяти повышается с «вспомогательных компонентов» до важной основы, влияющей на пропускную способность, стоимость и энергоэффективность ИИ-систем. Увеличение доли YMTC и ожидания расширения мощностей продолжат влиять на цепочку поставок китайского оборудования для памяти, материалов, сборки и тестирования, модулей и серверов. В дальнейшем необходимо следить за вводом ее мощностей, структурой клиентов, долей корпоративных продуктов, а также за тем, сохранятся ли мировые цены на NAND на высоком уровне во втором квартале и во втором полугодии.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com