Репортаж от Wedoany,На 11-й Международной выставке новой энергетики 2026 года Фэн Дяньшэн, директор отдела исследований никеля, кобальта и лития SMM (Shanghai Metals Market), представил свой пятилетний прогноз по глобальной никелевой цепочке. Он отметил, что правительство Индонезии ужесточает квоты на добычу никелевой руды (RKAB), ожидается, что дополнительный объем корректировки в середине года составит 15–20%, объем импорта из Филиппин увеличится до 19 миллионов тонн, а рынок никелевой руды для внутренней торговли Индонезии будет балансировать на грани дефицита.

Как полагают аналитики SMM, геополитические конфликты усиливают волатильность на рынке сырья, инфляционные ожидания растут, что может привести к ужесточению ликвидности. Долгосрочная реструктуризация цепочек поставок станет основным трендом. Что касается глобального рынка первичного никеля, SMM прогнозирует избыток предложения в 2026 году, сокращение этого избытка с 2026 по 2029 год и возможный разворот ситуации с спросом и предложением к 2030 году.

На фоне споров вокруг индонезийских квот RKAB неопределенность в утверждении квот на никелевую руду возрастает, что ограничивает предложение руды. SMM ожидает, что в 2026 году потребность в никелевой руде составит около 3,3 миллиона тонн, однако фактический объем добычи может оказаться ниже теоретического. Со стороны зарубежных поставщиков импорт из Филиппин незначительно вырос, однако новых проектов не хватает. Рынок никелевой руды сохранится в состоянии жесткого баланса.

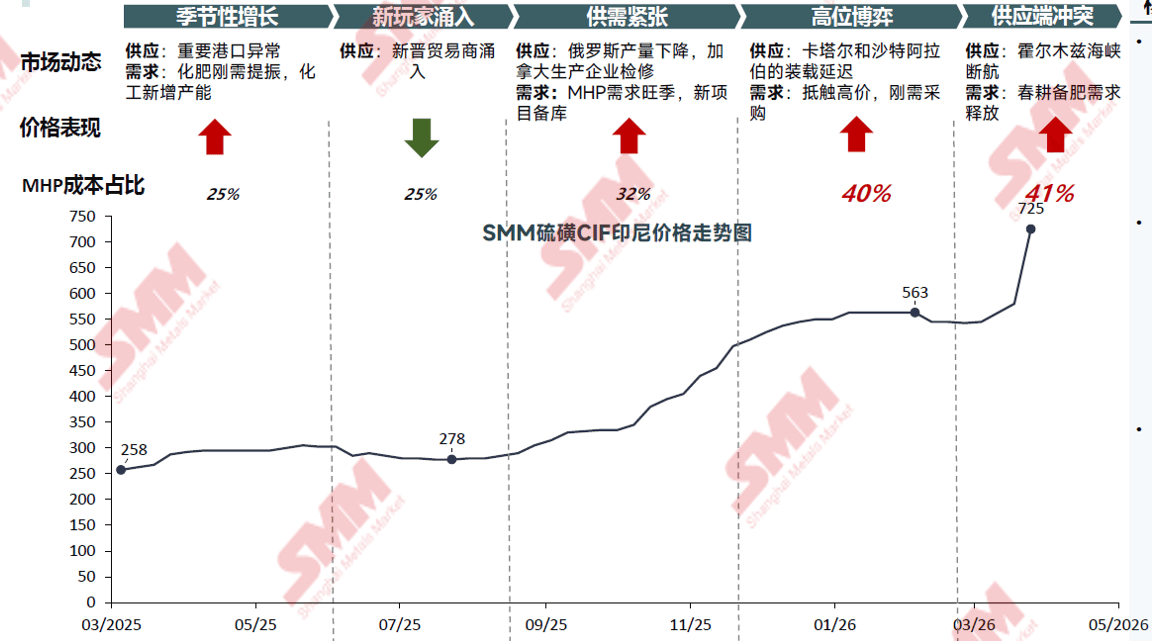

В отношении промежуточных продуктов никеля: производство MHP в Индонезии растет взрывными темпами. SMM прогнозирует, что к 2030 году его доля достигнет 87%, а доля рынка файнштейна (высококачественного никелевого штейна) составит около 79%. Сера как ключевой вспомогательный материал увеличила свою долю в издержках с 22% до 42%, а в 2025 году на международном рынке серы наблюдался явный дефицит предложения, что привело к росту цен более чем на 200%. Рост стоимости серы снизил экономическую привлекательность MHP, сократив разницу в цене с файнштейном.

Затраты на высоконикелевый ферроникель продолжают расти из-за снижения качества никелевой руды, а глобальный спрос и предложение остаются в состоянии жесткого баланса. Новые мощности по производству сульфата никеля ограничены, спрос испытывает давление со стороны литий-железо-фосфата (LFP), ожидается небольшой избыток. Высокие запасы чистого никеля сдерживают рост цен, однако рост затрат (сера, никелевая руда) поднимает нижнюю границу цен.

Что касается рынка нержавеющей стали, 93% мирового прироста производства в 2025–2030 годах придется на Китай, Индонезию и Индию, в то время как Европа и США переходят к оборонительной фазе. Тройные литий-ионные аккумуляторы из-за запрета на кобальт теряют долю рынка, а доля LFP растет. SMM ожидает, что в 2026 году мировое производство литий-ионных батарей вырастет на 31% по сравнению с предыдущим годом.

В завершение SMM представила результаты работы с ценовыми данными по никелевой отрасли. Заглядывая в будущее, можно сказать, что под тройным влиянием политики квот на никелевую руду, предложения и спроса формируется новая структура спроса и предложения на мировом рынке первичного никеля.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com