1. Ключевые выводы и KPI

- Рынок DeNOₓ находится не в фазе массового строительства стандартных установок, а в фазе точечной модернизации: заказчик покупает гарантированный уровень выбросов, управляемый проскок аммиака, устойчивость к пыли и сере, а также сервис катализатора.

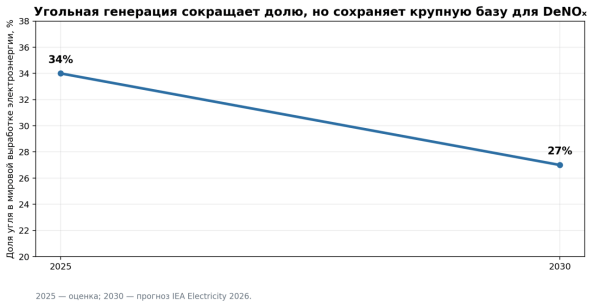

- Глобальный спрос остаётся крупным благодаря действующему парку угольных и газовых установок, цементных печей, металлургических агрегатов, НПЗ и мусоросжигательных заводов. Доля угля в мировой генерации снижается с 34% в 2025 г. до прогнозных 27% в 2030 г., но абсолютная база оборудования остаётся значительной .

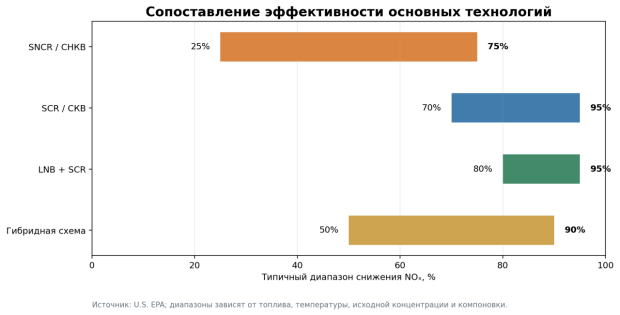

- SCR обеспечивает типичное снижение NOₓ на 70–90% и в проектных схемах может превышать 90%; SNCR обычно даёт 25–75% при меньшем CAPEX, но более высокой чувствительности к температурному окну и расходу реагента .

- Для России наиболее вероятный рынок — модернизация крупных топливосжигающих установок, цементных печей, нефтеперерабатывающих и химических производств, а также промышленных котлов. Массовый ввод новых угольных энергоблоков не является главным драйвером.

- Российская установленная мощность электростанций на 1 января 2026 г. достигла 271,1 ГВт, а выпуск стали в 2025 г. составил 67,9 млн т. Эти показатели подтверждают значительный парк высокотемпературных источников, но не означают автоматический объём заказов.

- Высокая стоимость капитала — ключевой фильтр проектов: ставка Банка России после решения 19 июня 2026 г. составляет 14,25%. Поэтому преимуществом обладают проекты с обязательным нормативным эффектом, поэтапной модернизацией и доказуемым снижением расхода реагента.

- Для поставщика из Китая недостаточно предложить реактор и форсунки. Нужны российская/ЕАЭС-сертификация, расчёт аэродинамики и температурного поля, гарантия на катализатор, CEMS-интеграция, запасные части и локальная команда пусконаладки.

|

70–95% типичный диапазон SCR |

25–75% типичный диапазон SNCR |

34% → 27% доля угля: 2025 → 2030 |

|

271,1 ГВт мощность электростанций РФ |

67,9 млн т сталь в России, 2025 |

14,25% ключевая ставка РФ, 19.06.2026 |

KPI: U.S. EPA, IEA Electricity 2026, Системный оператор ЕЭС России, World Steel Association, Банк России. Показатели имеют разные статистические границы и используются как независимые ориентиры.

2. Границы продукта и стадия рынка

Оборудование для денитрификации дымовых газов охватывает технологический комплекс, который снижает выбросы оксидов азота после или во время сжигания. В состав поставки могут входить реактор SCR, каталитические модули, системы хранения и дозирования аммиака или мочевины, испарители, смесительные решётки, форсунки, воздуховоды, байпасы, обогрев, CEMS, автоматизация, электротехническое оборудование и программное обеспечение. На рынке конкурируют не отдельные аппараты, а интегрированные решения с гарантией выбросов и эксплуатационной доступности.

Спрос формируется в двух разных контурах. Первый — обязательное соответствие экологическому разрешению или НДТ, где невыполнение норм создаёт регуляторный риск. Второй — модернизация для снижения расхода реагента, проскока NH₃, отложений бисульфата аммония, загрязнения воздухоподогревателя и потерь давления. В зрелых странах преобладает второй контур; в развивающихся экономиках сохраняется сочетание новых установок и модернизации.

Рисунок 2. Типичные диапазоны эффективности технологий DeNOₓ

|

Технология |

Типовое применение |

Ключевое преимущество |

Основное ограничение |

|

SCR / СКВ |

ТЭС, ГТУ, НПЗ, химия, цемент, WtE |

Высокая эффективность и низкий выходной NOₓ |

CAPEX, катализатор, температурный режим, отравление |

|

SNCR / СНКВ |

Промышленные котлы, цемент, WtE, биомасса |

Ниже CAPEX, проще retrofit |

Узкое температурное окно, проскок NH₃, умеренная эффективность |

|

LNB/OFA |

Котлы и печи |

Снижение образования NOₓ в зоне горения |

Ограниченный эффект, влияние на горение и CO |

|

Гибрид SNCR+SCR |

Объекты с переменной нагрузкой и жёстким лимитом |

Баланс CAPEX, реагента и эффективности |

Более сложное управление и интеграция |

|

Низкотемпературный SCR |

Хвостовые газы, ограниченное место для reheating |

Возможность установки после пылегазоочистки |

Стоимость и чувствительность специального катализатора |

3. Глобальные драйверы и региональная дифференциация

3.1. Энергетика: сокращение доли угля не отменяет рынок модернизации

По оценке IEA, уголь обеспечивал 34% мировой выработки электроэнергии в 2025 г.; к 2030 г. доля может снизиться до 27%. В 2025 г. мировая угольная генерация сократилась примерно на 0,5%, однако региональные траектории расходятся: в Индии угольная выработка может расти в среднем на 2,5% в год до 2030 г., тогда как в ЕС и части развитых рынков парк сокращается. Для DeNOₓ это означает переход от единого глобального цикла к трём рынкам: новые установки в Азии, глубокая модернизация действующих блоков и сервис/катализатор на зрелых рынках.

Рисунок 3. Доля угля в мировой генерации: оценка и прогноз

3.2. Цемент, металлургия и высокотемпературные процессы

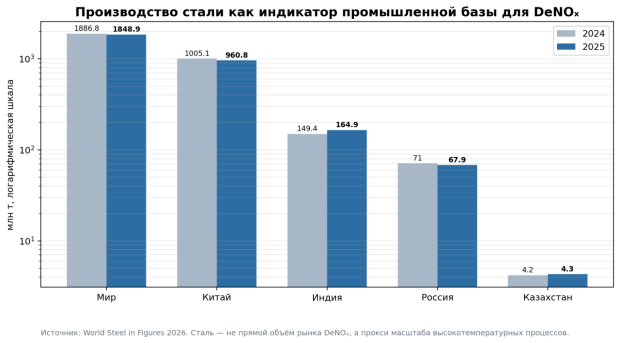

Цементные печи и металлургические агрегаты остаются устойчивой базой спроса, поскольку образование термических и топливных NOₓ связано с высокой температурой процесса. Мировое производство стали в 2025 г. составило около 1,849 млрд т; Россия сохранила пятое место с 67,9 млн т, Казахстан произвёл около 4,3 млн т. В цементной промышленности российский ИТС 6-2022 относит NOₓ к маркерным загрязняющим веществам и устанавливает для печей с циклонным теплообменником уровень менее 500 мг/нм³, для длинных печей мокрого способа и печей Леполь — менее 800 мг/нм³; проскок NH₃ должен быть менее 50 мг/нм³.

Рисунок 4. Выпуск стали как индикатор промышленной базы

|

Регион |

Основной драйвер спроса |

Преобладающая модель закупки |

Рыночный вывод |

|

Китай и Индия |

Новые мощности, ужесточение локальных норм, большой парк угольной генерации и промышленности |

EPC, крупные тендеры, локальные каталитические цепочки |

Высокий объём, сильная ценовая конкуренция и локализация |

|

ЕС |

IED/BAT, модернизация, вывод угля, декарбонизация промышленности |

Retrofit, сервис, замена катализатора, цифровая оптимизация |

Ниже объём новых SCR, выше требования к гарантии и интеграции |

|

США |

Существующий парк SCR/SNCR, газовые турбины, регуляторные программы штатов |

Модернизация, catalyst management, CEMS |

Зрелый сервисный рынок с высокой юридической ответственностью |

|

Ближний Восток |

Газовые турбины, НПЗ, нефтехимия, новые промышленные проекты |

EPC и пакетные поставки |

Перспективны compact SCR, HRSG-SCR и локальная сервисная база |

|

Россия и ЕАЭС |

НДТ, комплексные экологические разрешения, модернизация ТЭС и промышленности |

Поэтапный retrofit, локальная сборка, проектная интеграция |

Рынок выборочный; выигрывают решения с адаптацией и финансированием |

|

Центральная Азия вне ЕАЭС |

Рост генерации, цемента, металлургии и городских экологических требований |

EPC с международным финансированием |

Более высокая проектная динамика, но сложнее гарантии оплаты и сервиса |

4. Россия и ЕАЭС: структура реального спроса

На 1 января 2026 г. общая установленная мощность электростанций энергосистемы России составила 271,1 ГВт; в 2025 г. было введено около 1,09 ГВт нового оборудования, а 0,47 ГВт выведено из эксплуатации. Для рынка DeNOₓ более важна не валовая мощность, а состав топлива, возраст котлов, режим нагрузки, статус объекта НВОС и график получения комплексного экологического разрешения. Российский ИТС 38-2022 охватывает крупные топливосжигающие установки мощностью от 50 МВт и основан, в частности, на данных 130 ТЭС и более 1000 установок; NOₓ включены в перечень ключевых маркерных загрязняющих веществ .

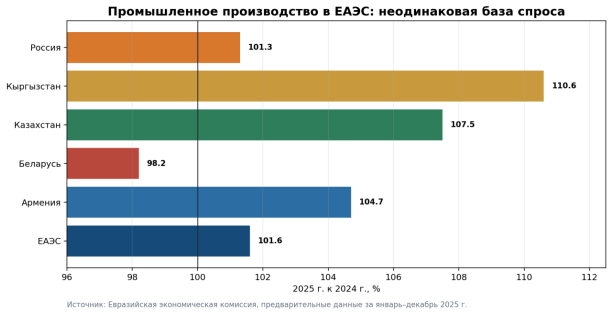

Промышленное производство ЕАЭС в 2025 г. выросло на 1,6%: Казахстан — на 7,5%, Кыргызстан — на 10,6%, Россия — на 1,3%, Армения — на 4,7%, Беларусь снизилась на 1,8%. Такая дифференциация важна для поставщика: в Казахстане и Кыргызстане выше вероятность новых промышленных проектов, в России — модернизации крупных действующих объектов, в Беларуси — более ограниченного инвестиционного цикла и высокой роли государственных закупок.

Рисунок 5. Индексы промышленного производства ЕАЭС в 2025 г.

|

Сегмент |

Вероятный запрос заказчика |

Предпочтительная технология |

Критический параметр при проектировании |

|

Угольные ТЭС и крупные котлы |

Достижение технологических нормативов при сохранении надёжности |

LNB/OFA + SCR либо SNCR для умеренной цели |

Пыль, SO₃, температура, загрязнение катализатора, нагрузочный диапазон |

|

Газовые турбины и ПГУ |

Низкий NOₓ при компактной компоновке HRSG |

SCR с водным аммиаком или системой получения NH₃ из мочевины |

Температурное окно, равномерность потока, backpressure |

|

Цементные печи |

Снижение NOₓ и контроль проскока NH₃ |

SNCR, staged combustion; SCR для жёстких норм |

Температурный профиль, сырьевая пыль, циркуляция аммиака |

|

Металлургия |

Очистка отходящих газов печей и нагревательных агрегатов |

SCR/SNCR в зависимости от газа и температуры |

Пыль, щёлочи, переменная нагрузка, компоновка газоходов |

|

НПЗ и нефтехимия |

FCC, технологические печи, котлы-утилизаторы |

SCR, low-NOₓ burners, комбинированные схемы |

Сера, безопасность реагента, взрывозащита, непрерывность производства |

|

Мусоросжигание и опасные отходы |

Строгий лимит NOₓ вместе с комплексной очисткой |

SNCR + SCR или tail-end SCR |

Хлориды, тяжёлые металлы, дезактивация катализатора, NH₃-slip |

|

Промышленные котлы |

Недорогой retrofit с ограниченным остановом |

SNCR или компактный SCR |

Место, режим работы, стоимость реагента, автоматизация |

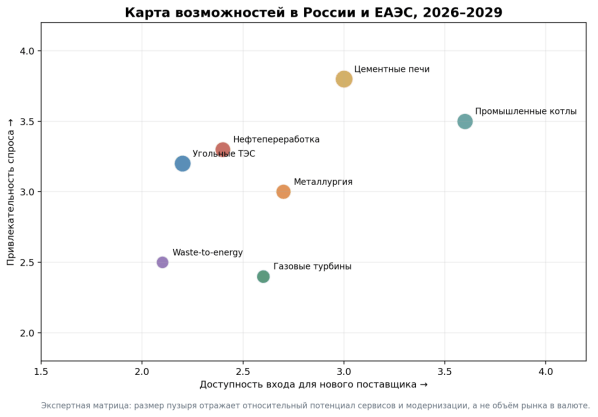

Рисунок 6. Экспертная карта рыночных возможностей

5. Технологические маршруты SCR, SNCR и гибридные системы

5.1. SCR: рынок катализатора и управления важнее корпуса реактора

SCR применяет аммиак или мочевину и катализатор для восстановления NOₓ до азота и воды. EPA указывает типичный диапазон эффективности 70–90%, а проектные схемы могут быть рассчитаны на более 90% при соответствующей входной концентрации и сочетании с первичными мерами. Коммерческая ценность поставщика определяется равномерностью распределения NH₃/NOₓ, минимальным проскоком аммиака, ресурсом катализатора и способностью сохранять эффективность при изменении нагрузки.

В России и ЕАЭС ключевым вопросом становится доступность ванадий-титановых и цеолитных катализаторов, лабораторная диагностика их активности и возможность регенерации или замены без длительного простоя. Для пылевых газов важны шаг каналов, устойчивость к эрозии и отравлению щелочами, мышьяком, фосфором и серой. Для газовых турбин — compact layout и минимальное сопротивление.

5.2. SNCR: инвестиционно доступнее, но требует качественного цифрового управления

SNCR вводит аммиачный реагент непосредственно в температурную зону печи. EPA характеризует технологию как решение с относительно низкими капитальными затратами, но более высокими эксплуатационными расходами; типичный диапазон снижения NOₓ составляет 25–75% [2]. На практике качество результата зависит от картирования температуры, времени пребывания, проникновения струй, отношения NH₃/NOₓ и концентраций CO/O₂.

Для цементных печей и котлов с переменной нагрузкой конкурентным преимуществом становится не число форсунок, а система управления: инфракрасное или расчётное температурное поле, многозонное дозирование, алгоритм ограничения проскока NH₃ и связь с CEMS. Слабая пусконаладка приводит к повышенному расходу мочевины, отложениям и нестабильному соответствию нормативу.

5.3. Выбор технологии должен начинаться с гарантии, а не с цены оборудования

|

Критерий |

SCR |

SNCR |

Гибридная схема |

|

Целевое снижение NOₓ |

Высокое, обычно 70–90% и выше |

Умеренное, обычно 25–75% |

Среднее или высокое при оптимизации двух ступеней |

|

CAPEX |

Высокий |

Низкий/средний |

Средний/высокий |

|

OPEX |

Катализатор, реагент, обогрев/вентилятор |

Повышенный расход реагента |

Оптимизируется между реагентом и катализатором |

|

Температурная чувствительность |

Зависит от типа катализатора; обычно более широкое управляемое окно |

Очень высокая; требуется зона реакции в топке/печи |

Можно распределить нагрузку между ступенями |

|

Риск NH₃-slip |

Контролируемый при хорошем AIG и катализаторе |

Выше при неполном смешении и выходе из окна |

Ниже при корректной настройке SCR-polishing |

|

Retrofit |

Требует пространства и остановов |

Часто проще и быстрее |

Сложнее автоматизация и договорная гарантия |

|

Лучший сценарий |

Жёсткий норматив, высокая наработка, крупный источник |

Умеренный норматив, ограниченный бюджет/место |

Переменная нагрузка и необходимость гибкого баланса |

6. Экономика проекта и структура затрат

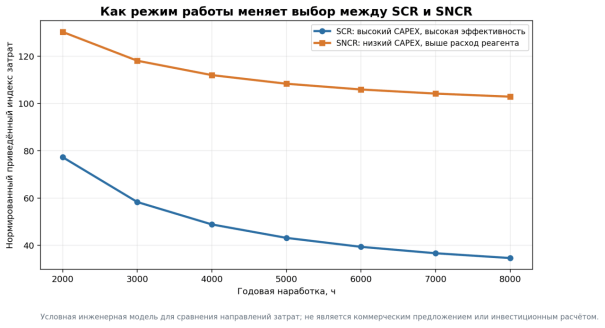

Для заказчика DeNOₓ-проект — это не только CAPEX. Приведённая стоимость зависит от срока службы катализатора, стоимости аммиака или мочевины, электрической мощности вентиляторов и обогрева, частоты остановов, стоимости CEMS, утилизации или регенерации катализатора, штрафных и производственных рисков. Высокая ставка финансирования в России повышает ценность поэтапного retrofit, короткого монтажного окна и контрактов с гарантированной экономией реагента.

Рисунок 7. Условная чувствительность выбора технологии к годовой наработке

|

Фактор TCO |

Как влияет на SCR |

Как влияет на SNCR |

Что запросить у поставщика |

|

Исходный и гарантированный NOₓ |

Определяет объём катализатора и реактора |

Определяет расход реагента и число зон |

Баланс NOₓ по режимам и гарантийную кривую |

|

Годовая наработка и нагрузка |

Высокая наработка улучшает использование CAPEX |

Увеличивает суммарный расход реагента |

Помесячный профиль нагрузки и число пусков |

|

Цена реагента |

Влияет на OPEX, но обычно ниже удельный расход |

Критический фактор OPEX |

Норму расхода при разных нагрузках и качестве реагента |

|

Ресурс катализатора |

Основной цикл замены/регенерации |

Не применяется |

Гарантию активности, SO₂/SO₃-конверсии и дезактивации |

|

Потери давления |

Электроэнергия дымососа/ГТУ |

Обычно ниже |

Гарантию ΔP в чистом и загрязнённом состоянии |

|

Останов и монтаж |

Может быть значительной частью стоимости retrofit |

Чаще короче |

3D-сканирование, монтажный график и план временных схем |

|

CEMS и автоматизация |

Поддерживают эффективность и NH₃-slip |

Критичны для температурного окна |

Архитектуру сигналов, резервирование и русификацию ПО |

Практический инвестиционный расчёт должен сравнивать минимум три сценария: первичные меры без вторичной очистки; SNCR; SCR или гибрид. Для каждого сценария рассчитываются годовые тонны удалённого NOₓ, приведённые затраты на 1 т NOₓ, влияние на выработку/производительность, вероятность несоответствия нормативу и стоимость технологического простоя. Использование одной закупочной цены и номинальной эффективности создаёт высокий риск неверного выбора.

7. Цепочка поставок, локализация и сервис

Система DeNOₓ сочетает металлоконструкции и воздуховоды, химически опасную реагентную инфраструктуру, каталитические материалы, КИПиА и программное обеспечение. Наиболее локализуемыми элементами в России и ЕАЭС являются корпуса, площадки, трубопроводы, часть ёмкостного оборудования, шкафы управления и монтаж. Наиболее чувствительными к импорту остаются специализированные катализаторы, расходомеры и анализаторы, некоторые форсунки, клапаны и компоненты CEMS.

|

Узел цепочки |

Риск поставки |

Потенциал локализации |

Рекомендуемая стратегия |

|

Катализатор SCR |

Высокий: химический состав, ресурс, экспортные ограничения |

Средний; требуется технологическая лицензия и контроль качества |

Двойной источник, запас модулей, договор на анализ активности |

|

Аммиачная/мочевинная система |

Средний; требования промышленной безопасности |

Высокий для ёмкостей, трубопроводов, skid-модулей |

Локальный проектировщик ОПО, HAZOP и российская документация |

|

AIG, форсунки, смесители |

Средний; критична гидро- и аэродинамика |

Средний/высокий |

Локальное производство по верифицированной CFD-модели |

|

CEMS и анализаторы NH₃ |

Высокий для отдельных брендов и расходников |

Средний |

Альтернативные измерительные принципы, склад расходников, поверка |

|

АСУ ТП и электрика |

Средний |

Высокий |

Компоненты из доступной номенклатуры, открытые протоколы, русификация |

|

Монтаж и ПНР |

Низкий импортный риск, высокий риск компетенций |

Очень высокий |

Локальная команда с ответственностью за гарантийные испытания |

|

Сервис катализатора |

Высокий без лаборатории и истории эксплуатации |

Средний |

Периодическое тестирование проб, прогноз остаточного ресурса |

8. Сертификация, НДТ и экологическое регулирование

Поставка DeNOₓ-системы в ЕАЭС требует раздельной оценки продукции и объекта. Машины и оборудование могут подпадать под ТР ТС 010/2011; электрические компоненты — под ТР ТС 004/2011 и ТР ТС 020/2011; оборудование во взрывоопасных средах — под ТР ТС 012/2011; сосуды и трубопроводы под давлением — под ТР ТС 032/2013. Конкретная форма подтверждения соответствия определяется составом поставки, кодом ТН ВЭД, техническими характеристиками и схемой поставки.

Экологическая часть опирается на российскую систему НДТ и комплексных экологических разрешений. ИТС 38-2022 рассматривает крупные топливосжигающие установки, а ИТС 6-2022 — производство цемента. Для заказчика сертификат EAC не заменяет доказательство достижения технологических нормативов; поставщику необходимо предоставить гарантийную методику испытаний, точки отбора проб, приведение концентраций к стандартным условиям, допустимую неопределённость и режимы, в которых действует гарантия.

|

Контур требований |

Что проверяется |

Типичная ошибка поставщика |

Правильный подход |

|

EAC / ТР ТС |

Безопасность машин, электрики, EMC, Ex, давления |

Один сертификат на весь комплекс без анализа модулей |

Матрица применимости регламентов и пакет документов по каждому модулю |

|

Промышленная безопасность |

Аммиак, давление, взрывоопасные зоны, ОПО |

Недооценка российских норм и экспертизы |

HAZOP, классификация зон, локальный проектировщик, экспертиза при необходимости |

|

НДТ и КЭР |

Технологические показатели выбросов |

Гарантия только в процентах без мг/нм³ |

Гарантия по концентрации, базисному O₂, температуре и режимам |

|

CEMS и метрология |

Непрерывный контроль NOₓ/NH₃/O₂ и достоверность данных |

Несовместимость анализаторов и российской поверки |

Согласовать измерительный контур до заказа оборудования |

|

Экология реагента |

Проскок NH₃, образование вторичных аэрозолей, обращение с катализатором |

Игнорирование побочных эффектов |

Ограничения NH₃-slip, SO₂/SO₃, план обращения с отработанным катализатором |

|

Контрактная гарантия |

Доступность, расход, ΔP, ресурс |

Только паспортная эффективность |

Комплексная performance guarantee и протокол приёмочных испытаний |

9. Возможности и барьеры для китайских поставщиков

Китайские производители обладают конкурентоспособной базой по реакторам, катализаторам, форсункам и EPC-интеграции. На российском рынке это преимущество реализуется только при переходе от экспортной продажи оборудования к совместному проекту с российским инжинирингом. Заказчики ожидают соответствия локальным исходным данным, русскоязычной рабочей документации, доступа к запасным частям и гарантийной команды на площадке.

Три обязательных условия входа

- Техническая доказательность: референсы на сопоставимом топливе и газе, CFD/модель температурного поля, подтверждённые характеристики катализатора и методика гарантийных испытаний.

- Локальная ответственность: российский/EAEU-партнёр для проектирования, сертификации, монтажа, ПНР, метрологии и промышленной безопасности.

- Устойчивость жизненного цикла: склад критических запасных частей, альтернативные компоненты, программа catalyst management, обучение и удалённая диагностика.

|

Сценарий входа |

Вероятность успеха |

Почему |

Рекомендация |

|

Продажа стандартного SCR-пакета без обследования |

Низкая |

Температурный профиль и состав газа отличаются; гарантия неуправляема |

Не предлагать цену до baseline-аудита |

|

Совместный retrofit с локальным EPC |

Высокая |

Разделяются риски проектирования, сертификации и монтажа |

Фиксировать интерфейсы и единую performance guarantee |

|

Поставка катализатора без сервиса |

Средняя/низкая |

Заказчик опасается ресурса, логистики и споров по дезактивации |

Добавить анализ активности, инспекции и прогноз замены |

|

SNCR для промышленных котлов и цемента |

Средняя/высокая |

Ниже порог CAPEX и короче монтаж |

Сделать сильной стороной цифровое дозирование и NH₃-slip |

|

CEMS и оптимизация существующего DeNOₓ |

Высокая при локальной метрологии |

Небольшой CAPEX и быстрый эффект |

Интегрировать с АСУ ТП и отчётностью КЭР |

|

Финансируемый пакет оборудования + сервис |

Высокая для крупных проектов |

Снижает барьер высокой ставки и риски жизненного цикла |

Предлагать поэтапную оплату и локальный сервисный договор |

10. Прогноз на 2026–2029 годы

|

Сценарий |

Предпосылки |

Ожидаемая структура рынка |

|

Базовый сценарий |

Выборочная модернизация ТЭС, цемента, НПЗ и котельных; рост сервисов и CEMS; новые проекты концентрируются в Казахстане и Центральной Азии. |

Умеренный рост заказов, высокая конкуренция по цене и сроку окупаемости. |

|

Сценарий ускорения |

Ускорение КЭР/НДТ, экологические программы городов и предприятий, снижение стоимости финансирования, рост новых промышленных мощностей. |

Рост retrofit и комплексных EPC; дефицит компетенций по катализаторам и ПНР. |

|

Сценарий торможения |

Слабая промышленная конъюнктура, отсрочки инвестпрограмм, ограниченное финансирование и логистика компонентов. |

Спрос смещается к ремонту, SNCR, оптимизации существующих систем и замене отдельных узлов. |

Наиболее устойчивые ниши на горизонте 2026–2029 гг.: (1) модернизация систем дозирования и AIG; (2) замена и управление ресурсом катализатора; (3) снижение проскока аммиака; (4) CEMS и цифровая оптимизация; (5) компактные SNCR/SCR-решения для промышленных котлов; (6) DeNOₓ для цементных печей и новых промышленных проектов Центральной Азии. Самая рискованная стратегия — ставка только на крупные новые SCR для российской угольной генерации без привязки к утверждённой инвестпрограмме.

11. Риски, триггеры и меры управления

|

Риск |

Триггер |

Последствие |

Мера управления |

|

Регуляторная отсрочка |

Перенос КЭР или инвестиционной программы |

Сдвиг заказа на 1–3 года |

Фокус на проектах с утверждённым лимитом и бюджетом; этапный контракт |

|

Недостижение гарантии |

Ошибка baseline, неоднородность потока, неверное окно температуры |

Штрафы, перерасход реагента, репутационные потери |

Предпроектные измерения, CFD, гарантия по режимной карте |

|

Дезактивация катализатора |

Пыль, щёлочи, As/P/S, высокая SO₂/SO₃-конверсия |

Ранняя замена, рост ΔP и OPEX |

Анализ газа/золы, правильный тип катализатора, контроль проб |

|

Проскок аммиака |

Плохое смешение или дозирование |

Отложения, аэрозоли, запах, вторичное загрязнение |

AIG-тестирование, многозонное управление, NH₃-анализ |

|

Логистика и экспортные ограничения |

Недоступность анализаторов, катализатора, клапанов |

Остановка или удорожание проекта |

Двойные спецификации, запас критических узлов, локальные аналоги |

|

Финансирование и валюта |

Высокая ставка, волатильность рубля/юаня |

Отложенный CAPEX и рост цены |

Фиксация валютной формулы, локализация, поэтапная поставка |

|

Промышленная безопасность |

Ошибки аммиачного хозяйства и Ex-классификации |

Запрет ввода, аварийный риск |

HAZOP, российская экспертиза и обучение персонала |

|

Слабый сервис |

Нет команды ПНР и склада |

Длительный простой, спор по гарантии |

SLA, удалённая диагностика, локальный инженерный центр |

Заключение

Рынок оборудования для денитрификации дымовых газов сохраняет промышленную значимость, но его ценность смещается от производства металлоконструкций к системной инженерии. Глобальное снижение доли угольной генерации уменьшает долгосрочный потенциал новых крупных SCR на развитых рынках, однако расширение промышленности в Азии и Центральной Азии, действующий парк ТЭС, цементных и металлургических предприятий, а также ужесточение НДТ поддерживают спрос на retrofit, катализаторы, CEMS и оптимизацию.

В России и ЕАЭС возможность носит структурно выборочный характер. Наиболее перспективны проекты, где экологическая обязанность совпадает с производственной выгодой: снижение расхода реагента, защита воздухоподогревателя, повышение доступности и управляемое соответствие нормативу. Побеждает не поставщик с минимальной ценой реактора, а компания, которая принимает ответственность за исходные данные, расчёт потока, катализатор, автоматизацию, локальное соответствие и сервис в течение жизненного цикла.

Для китайского поставщика оптимальная модель — совместная поставка с локальным EPC и единой гарантией результата. Минимальный пакет должен включать baseline-аудит, русскоязычный проект, EAC-матрицу, программу промышленной безопасности, CFD/температурное моделирование, гарантийные испытания, запасные части и план управления катализатором.