1. Резюме для принятия решений

Электрофильтры — базовое газоочистное оборудование для потоков большого объёма в энергетике, цементной промышленности, металлургии, производстве цветных металлов, целлюлозно-бумажной отрасли и ряде химических процессов. Технология сохраняет сильную позицию благодаря высокой эффективности, низкому аэродинамическому сопротивлению и возможности работать с горячими газами. US EPA указывает, что промышленные электрофильтры способны обеспечивать эффективность улавливания свыше 99%, а российский ИТС 38-2022 приводит для крупных энергетических установок диапазон 99–99,9% при сопротивлении не более 200 Па .

Рынок нельзя описывать одной траекторией. В развитых экономиках новое строительство угольных блоков сокращается, но сохраняется большой парк старого оборудования, требующий реконструкции. В Азии, на Ближнем Востоке и в отдельных странах Евразии рост цемента, стали, цветной металлургии и энергетики поддерживает спрос на новые системы. Наиболее динамичные ниши — мокрые электрофильтры для кислотного тумана и конденсируемых аэрозолей, модернизация высоковольтных источников питания, автоматизация и гибридные электростатические/тканевые решения.

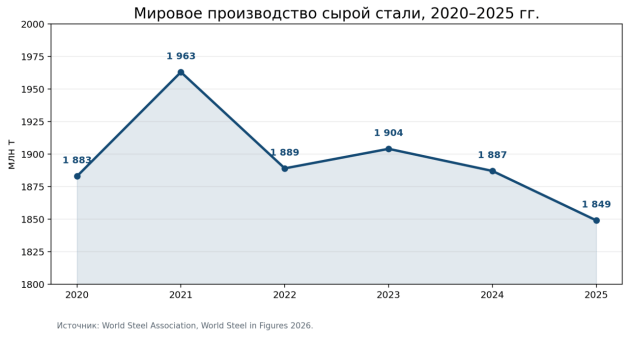

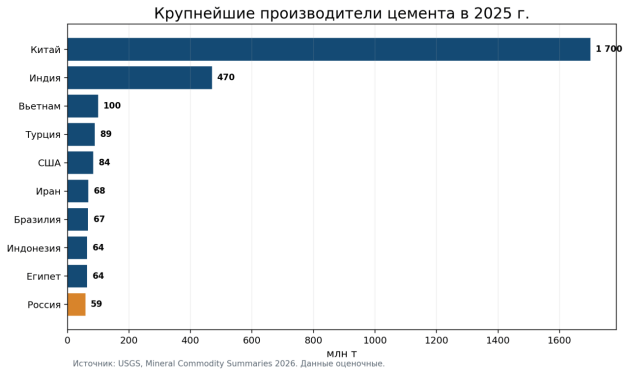

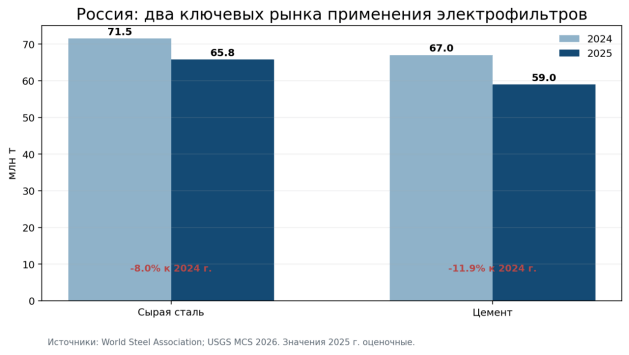

Для России и ЕАЭС рынок в 2026–2028 гг. будет выборочным. Выпуск сырой стали в России сократился с 71,5 млн т в 2024 г. до 65,8 млн т в 2025 г., а производство цемента — с 67 до 59 млн т [3, 4]. Это ограничивает масштаб проектов нового строительства, но не отменяет потребность в поддержании огромной установленной базы. Получение комплексных экологических разрешений объектами I категории и проверки предприятий без КЭР повышают значение подтверждаемой экологической эффективности.

|

>99% потенциальная эффективность промышленного ESP по данным US EPA [1] |

99–99,9% диапазон очистки на крупных угольных установках в ИТС 38-2022 [5] |

1 849 млн т мировое производство сырой стали в 2025 г. [3] |

|

3 800 млн т мировое производство цемента в 2025 г., оценка [4] |

65,8 млн т производство сырой стали в России в 2025 г. [3] |

14,25% ключевая ставка Банка России на 1 июля 2026 г. [10] |

2. Границы рынка и продуктовая структура

В отчёте под рынком электрофильтров понимаются сухие и мокрые электростатические осадители, их высоковольтные системы питания, осадительные и коронирующие электроды, механизмы встряхивания или промывки, газораспределительные устройства, бункеры, системы удаления пыли, КИПиА, программное обеспечение, монтаж, пусконаладка, обследование и модернизация. Пылегазоочистная установка рассматривается как интегрированный инженерный объект, а не как отдельный металлический корпус.

|

Сегмент |

Основная задача |

Типичные отрасли |

Коммерческая динамика 2026–2028 |

|

Сухой пластинчатый ESP |

Зола и сухая промышленная пыль в больших газовых потоках |

ТЭС, цемент, металлургия, ЦБП |

Зрелый рынок; основной спрос — реконструкция и замена внутренних элементов |

|

Мокрый ESP (WESP) |

Кислотный туман, конденсируемые аэрозоли, субмикронные частицы |

Серная кислота, цветная металлургия, biomass/WtE, хвостовая доочистка |

Наиболее перспективная ниша, но выше требования к материалам и водному контуру |

|

Трубчатый ESP |

Липкие, влажные или туманообразные загрязнения |

Химия, металлургия, специальные процессы |

Нишевой проектный рынок |

|

Модернизация питания и управления |

Повышение напряжения, стабильности короны, оптимизация полей |

Все отрасли с установленной базой |

Быстроокупаемый сервисный сегмент при наличии диагностики |

|

Гибрид ESP + рукавный фильтр |

Снижение выбросов тонкой пыли и устойчивость к изменению свойств золы |

Энергетика, сложные пылевые потоки |

Растущий спрос там, где старый ESP не обеспечивает новые нормативы |

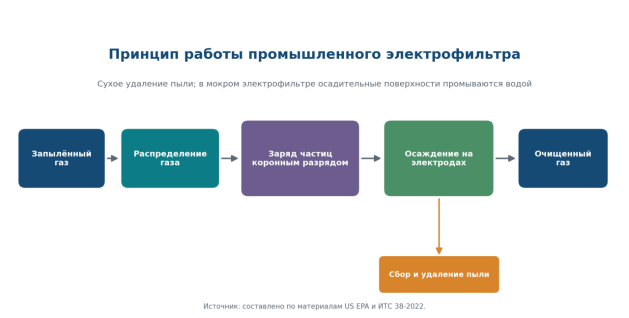

Рисунок 1. Принцип работы промышленного электрофильтра

3. Глобальный спрос: зрелый рынок с растущей долей модернизации

Глобальный рынок электрофильтров опирается на масштабную установленную базу высокотемпературных и высокопроизводительных процессов. Мировое производство стали в 2025 г. составило 1,849 млрд т, а цемента — около 3,8 млрд т. Даже при отсутствии роста физического выпуска эти отрасли формируют постоянный спрос на замену электродов, изоляторов, трансформаторно-выпрямительных агрегатов, систем встряхивания, автоматики и газораспределения.

Рисунок 2. Мировое производство сырой стали, 2020–2025 гг.

Динамика стали показывает не экспоненциальный рост, а плато с колебаниями. Поэтому поставщики, строящие стратегию только на продаже новых аппаратов, сталкиваются с ограничением спроса. Более устойчивый бизнес формируют аудит действующих систем, снижение остаточной запылённости, восстановление электрических полей и цифровое управление. В цементе дополнительный драйвер создаёт переход к альтернативному топливу: нестабильность состава газа и риск скачков CO требуют более сложной защиты электрофильтра и быстродействующего контроля.

Рисунок 3. Крупнейшие производители цемента в 2025 г.

4. Региональная структура и отрасли применения

|

Регион |

Характер спроса |

Ключевые отрасли |

Основной барьер |

|

Китай и Восточная Азия |

Крупнейшая производственная база; сильная местная конкуренция; новые проекты и модернизация |

Энергетика, цемент, сталь, цветные металлы, химия |

Ценовая конкуренция и требования к локальным референсам |

|

Индия и Южная Азия |

Рост промышленного выпуска и ужесточение экологических требований |

Угольная энергетика, цемент, сталь |

Разнородное качество топлива и пыли, сложная проектная экономика |

|

Европа |

Мало новых угольных объектов; глубокая модернизация, WESP и гибридные решения |

Цемент, металлургия, энергетическая утилизация отходов, биомасса |

Жёсткие BAT-AEL, высокая стоимость монтажа и остановов |

|

Северная Америка |

Сервис и модернизация установленной базы; специализированные WESP |

Энергетика, ЦБП, химия, металлургия |

Высокая стоимость соответствия и требования к гарантиям |

|

Ближний Восток |

Инвестиции в цемент, металлургию и химические комплексы |

Цемент, алюминий, серная кислота |

Климат, пылевая нагрузка, необходимость сильного EPC-партнёра |

|

Россия и ЕАЭС |

Выборочная реконструкция, импортозамещение, локализация сервиса |

ТЭС, цемент, металлургия, ЦБП |

Финансирование, сертификация, логистика и длительный цикл продаж |

4.1. Энергетика

Сухие электрофильтры сохраняют преимущества на угольных котлах с очень большим объёмом дымовых газов. ИТС 38-2022 указывает возможность работы современных аппаратов при пылевой нагрузке свыше 70 г/м³, обработку потоков до 1 млн м³/ч, степень очистки 99–99,9% и низкое сопротивление. Коммерческий риск состоит в зависимости эффективности от удельного электрического сопротивления золы, состава угля и режима нагрузки. Поэтому модернизация должна включать не только замену электродов, но и анализ топлива, газораспределения и высоковольтного питания.

4.2. Цемент

В цементной промышленности электрофильтры применяются на печах и клинкерных холодильниках. ИТС 6-2022 отмечает возможность достижения проектной эффективности свыше 99,99% и остаточной запылённости порядка нескольких мг/нм³ при оптимизированном режиме. Одновременно документ подчёркивает риск взрыва при повышенной концентрации CO: электрофильтр отключается, что временно увеличивает выбросы пыли и тяжёлых металлов. Это превращает анализатор CO, логику аварийных блокировок и скорость реагирования системы управления в часть рыночного предложения.

4.3. Металлургия и цветные металлы

В металлургии спрос формируют агломерационные процессы, доменные и конвертерные переделы, печи цветной металлургии и улавливание технологической пыли. Здесь электрофильтр конкурирует с рукавным фильтром. Выбор зависит от температуры, химии газа, абразивности, липкости и необходимости возврата уловленного продукта. Для сернокислотных производств и металлургических газов с туманом сильнее позиция мокрых трубчатых и пластинчатых электрофильтров.

4.4. ЦБП, биомасса и энергетическая утилизация отходов

В этих сегментах рост связан с необходимостью удалять мелкодисперсную пыль, капельный аэрозоль и конденсируемые компоненты после мокрой очистки. WESP часто является хвостовой ступенью, а не единственным аппаратом. Высокая коррозионность повышает долю специальных сплавов, стеклопластика и сложных систем промывки, поэтому входной барьер выше, чем у стандартного сухого ESP.

5. Россия и ЕАЭС: установленная база важнее нового строительства

Рисунок 4. Россия: динамика двух базовых отраслей применения

Снижение производства стали и цемента в 2025 г. указывает на осторожный инвестиционный цикл. Это не означает исчезновение спроса на газоочистку. Наоборот, предприятия стремятся продлить ресурс существующих агрегатов, снизить аварийность и обеспечить показатели КЭР без полной остановки технологической линии. При ключевой ставке 14,25% на 1 июля 2026 г. проекты с длинной окупаемостью и неочевидным производственным эффектом будут откладываться.

Наиболее реалистичные типы проектов в России: замена высоковольтных агрегатов, реконструкция одного или нескольких полей, выравнивание газового потока, замена системы встряхивания, восстановление изоляторных коробок, модернизация автоматики, установка непрерывного контроля запылённости и гибридизация старого электрофильтра. Greenfield спрос будет сосредоточен на отдельных проектах металлургии, цемента, энергетики и химии, а не на массовом рынке.

|

Рынок |

Приоритетные сегменты |

Формат сделки |

Оценка перспективы |

|

Россия |

Реконструкция ТЭС, цементных и металлургических установок; сервис и запасные части |

Обследование → проект → локализованная поставка → монтаж в окно ремонта |

Средняя/высокая для сервисных проектов; средняя для новых аппаратов |

|

Казахстан |

Угольная энергетика, цветная металлургия, цемент |

EPC/модернизация с местным партнёром |

Высокая в отдельных промышленных узлах |

|

Беларусь |

Цемент, энергетика, химические производства |

Государственные и корпоративные закупки, локальный сервис |

Средняя; важны референсы и документация |

|

Армения и Кыргызстан |

Горнодобывающие и цементные проекты меньшего масштаба |

Компактные проектные решения через интегратора |

Низкая/средняя, проектный характер |

|

Узбекистан и Центральная Азия вне ЕАЭС |

Новые цементные и металлургические мощности |

EPC-проекты нового строительства и модернизация |

Средняя/высокая, но отдельные национальные процедуры соответствия |

6. Технологические маршруты и конкуренция с рукавными фильтрами

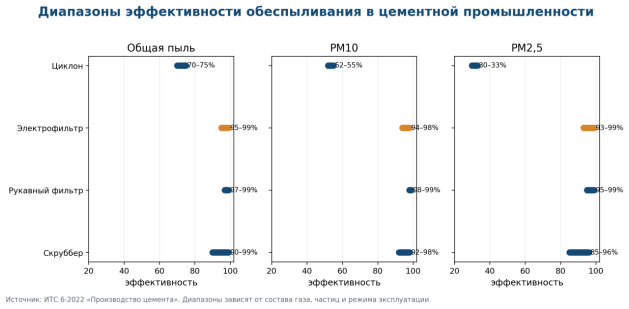

Рисунок 5. Сопоставление эффективности основных технологий обеспыливания

Показатели из ИТС 6-2022 показывают, что электрофильтр и рукавный фильтр могут иметь близкую общую эффективность. Разница возникает в чувствительности к режимам, аэродинамическом сопротивлении, температуре, влажности, характеристиках частиц и эксплуатационной дисциплине. Электрофильтр особенно силён при больших газовых потоках и необходимости низкого сопротивления; рукавный фильтр менее чувствителен к удельному сопротивлению пыли, но требует контроля температуры, химии газа и состояния ткани.

|

Критерий |

Сухой ESP |

Мокрый ESP |

Рукавный фильтр |

Практический вывод |

|

Размер и объём газа |

Очень большие потоки |

Средние/большие, после охлаждения/насыщения |

Средние/большие, растёт число рукавов |

Для крупных котлов ESP часто сохраняет преимущество |

|

Мелкие частицы и туман |

Зависит от свойств пыли |

Очень сильная позиция |

Высокая эффективность по сухой пыли |

WESP оптимален для кислотного тумана и конденсируемых аэрозолей |

|

Аэродинамическое сопротивление |

Низкое |

Низкое/среднее |

Выше, меняется по мере накопления пыли |

ESP снижает нагрузку на дымосос и косвенный OPEX |

|

Температура |

Допускает высокие температуры |

Обычно после охлаждения и насыщения |

Ограничена материалом ткани |

Температурный профиль определяет технологию |

|

Чувствительность |

УЭС пыли, газораспределение, режим короны |

Коррозия, промывка, качество воды |

Точка росы, абразивность, повреждение рукавов |

Нужна диагностика конкретного газа |

|

Пожаро- и взрывобезопасность |

Искрение и CO требуют аварийных блокировок |

Электрическая и химическая безопасность |

Горючая пыль и ткань требуют защиты |

ТР ТС 012/2011 применяется только при наличии взрывоопасной среды |

|

Модернизация |

Поля, электроды, питание, автоматика |

Материалы, промывка, питание |

Замена рукавов, увеличение площади |

В установленной базе модернизация ESP часто дешевле полной замены |

6.1. Ключевые направления модернизации

- высокочастотные источники питания и улучшенные алгоритмы управления коронным разрядом;

- замена коронирующих и осадительных электродов, восстановление геометрии и зазоров;

- CFD-анализ и установка газораспределительных экранов для устранения байпасных зон;

- оптимизация встряхивания, предотвращение повторного уноса пыли и улучшение герметичности бункеров;

- онлайн-контроль вторичного напряжения и тока, искрения, температуры изоляторов, перепада давления и остаточной запылённости;

- гибридизация с тканевой фильтрацией или применение WESP как хвостовой ступени.

7. Цена проекта, OPEX и окупаемость

Стоимость электрофильтра нельзя корректно привязать только к расходу газа. На цену влияют температура и химия газа, входная и гарантированная выходная концентрация, размер частиц, удельное сопротивление пыли, число электрических полей, материал корпуса, требуемая сейсмичность, состояние фундамента, система золошлакоудаления, высота монтажа и продолжительность ремонтного окна. В мокром исполнении добавляются коррозионностойкие материалы, водный контур, промывка и обращение со стоками.

|

Статья проекта |

Что формирует стоимость |

Риск недооценки |

|

Обследование и инжиниринг |

Замеры газа и пыли, CFD, расчёт поля, проверка конструкции |

Без данных гарантия по выбросам превращается в формальность |

|

Металлоконструкции и внутренние элементы |

Масса стали, геометрия, температура, коррозия, электроды |

Рост объёма из-за неправильной оценки газораспределения |

|

Высоковольтное питание |

Количество секций, мощность, трансформатор-выпрямитель, высокочастотные блоки |

Сложности с компонентами и ремонтом электроники |

|

Автоматика и КИП |

Контроллеры, анализаторы CO/O2, мониторинг пыли, аварийных блокировок |

Несовместимость с существующей АСУ ТП и требованиями к кибербезопасности |

|

Монтаж и останов |

Краны, демонтаж, усиление, огнеупорные работы, пуск |

На действующем заводе стоимость простоя может превышать стоимость оборудования |

|

Сервис и запасные части |

Изоляторы, молотки, подшипники, приводы, электроды |

Длительная логистика снижает доступность установки |

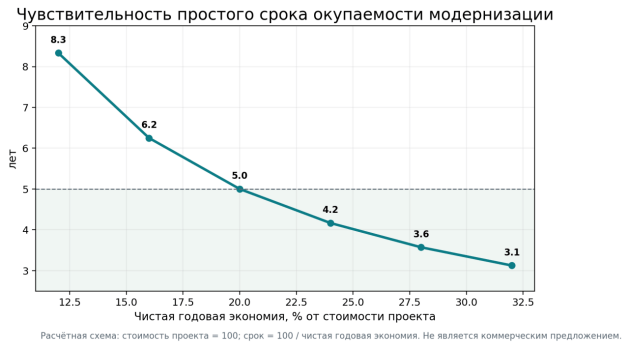

Рисунок 6. Иллюстративная чувствительность срока окупаемости

При высокой стоимости капитала заказчик отдаёт приоритет поэтапным проектам. Первая очередь должна устранить узкое место с максимальным эффектом: неисправное питание, неравномерность потока, утечки воздуха, плохое встряхивание или потерю активной площади. Полная замена оправдана, если корпус и несущая система выработали ресурс, отсутствует место для расширения полей или гарантируемая концентрация недостижима модернизацией.

8. Локализация, цепочка поставок и сервис

Локализация электрофильтра неоднородна. Корпуса, бункеры, площадки, газоходы и часть электродных систем могут производиться региональными металлоконструкционными предприятиями. Более чувствительными остаются высоковольтные источники питания, контроллеры, силовая электроника, специальные изоляторы, измерители пыли, приводы, коррозионностойкие материалы WESP и программное обеспечение. Поэтому формальная доля локального металла не равна технологической независимости.

|

Компонент |

Потенциал локализации в России/ЕАЭС |

Критическое требование к поставщику |

|

Корпус, бункеры, площадки |

Высокий |

Рабочая документация, сварочные процедуры, контроль геометрии |

|

Осадительные и коронирующие электроды |

Средний/высокий |

Точность профиля, стабильность подвески, ресурс |

|

Механизмы встряхивания |

Средний |

Надёжность привода, доступность подшипников и молотков |

|

Трансформаторно-выпрямительные агрегаты |

Средний |

Сервис силовой части, запасные модули, адаптация к сети |

|

Высокочастотное питание и цифровое управление |

Средний/низкий |

Локальный ремонт электроники, исходные коды/диагностика, кибербезопасность |

|

Изоляторы и специальные материалы WESP |

Средний/низкий |

Подтверждённая химстойкость и температурный ресурс |

|

КИП и непрерывный мониторинг |

Средний |

Метрология, интеграция с АСУ ТП, поверка и сервис |

Наиболее защищённая бизнес-модель — локальный интегратор, который проводит обследование, адаптирует проект, организует изготовление металлоконструкций, выполняет EAC-процедуры, контролирует монтаж и держит запас критических компонентов. Прямая поставка комплекта без полевого сопровождения имеет высокий гарантийный риск.

9. EAC, технические регламенты и экологическая комплаенс-модель

Набор применимых регламентов определяется составом поставки и условиями эксплуатации. Для электрофильтра типично рассмотрение ТР ТС 010/2011 «О безопасности машин и оборудования». Шкафы, источники питания и элементы управления могут подпадать под ТР ТС 004/2011 и ТР ТС 020/2011. Если оборудование предназначено для работы во взрывоопасной пылевой или газовой среде и имеет средства взрывозащиты, применяется ТР ТС 012/2011. ТР ТС 032/2013 относится только к тем элементам, которые фактически являются оборудованием под избыточным давлением; стандартный корпус электрофильтра автоматически к нему не относится.

|

Шаг |

Документ/действие |

Что проверять до контракта |

|

1. Определение границ поставки |

Техническое задание и перечень оборудования |

Кто является изготовителем комплекса; какие шкафы, датчики и Ex-компоненты входят |

|

2. Идентификация регламентов |

ТР ТС 010, 004, 020; при необходимости 012 и 032 |

Нельзя обещать «единый сертификат на всё» без идентификации |

|

3. Форма подтверждения |

Сертификат или декларация EAC по применимой схеме |

Серийная продукция или партия; заявитель-резидент ЕАЭС |

|

4. Технический файл |

Паспорт, руководство, обоснование безопасности, схемы, протоколы |

Русский язык, маркировка, риски высокого напряжения и горячих поверхностей |

|

5. Промышленная безопасность |

Проектные решения для опасного производственного объекта |

Не подменять EAC экспертизой промышленной безопасности |

|

6. Экологическая интеграция |

Показатели КЭР, программа повышения экологической эффективности, ПЭК |

Гарантия оборудования должна быть связана с методикой измерения и режимом процесса |

КЭР относится к объекту предприятия, а не к отдельному электрофильтру. Поставщик должен передать данные, необходимые проектировщику и эксплуатирующей организации: гарантии по концентрации, допустимые диапазоны газа и пыли, потребление энергии, перечень контролируемых параметров, требования к измерительным сечениям и действия при отклонении режима. В 2025 г. Правительство России поручило проверять предприятия, не получившие обязательные КЭР, что повышает ценность доказуемых результатов модернизации.

10. Возможности и ограничения для китайских поставщиков

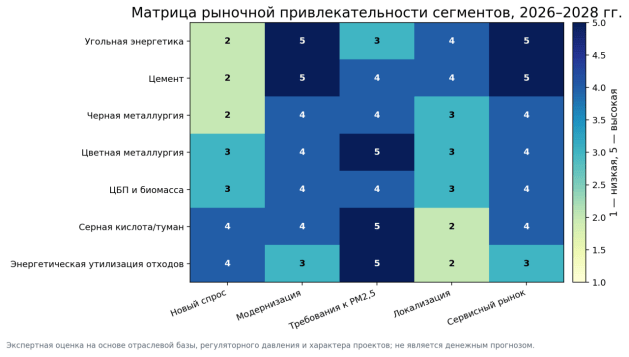

Рисунок 7. Матрица привлекательности отраслевых сегментов

10.1. Где существует реальная возможность

- модернизация высоковольтного питания, цифровых контроллеров и отдельных полей действующих аппаратов;

- поставка комплектов внутренних элементов с локальным изготовлением корпуса и газоходов;

- WESP для кислотного тумана, металлургии и хвостовой доочистки, если есть подтверждённые референсы по химии газа;

- гибридные решения, когда старый ESP не достигает целевого уровня по тонкой пыли;

- проекты в Казахстане и Центральной Азии через EPC-партнёра с русскоязычной инженерной командой.

10.2. Три обязательных условия входа

|

Условие |

Практическое содержание |

Что происходит при отсутствии |

|

1. Локальный инженерный партнёр |

Обследование, проектная адаптация, EAC, монтаж, гарантийный сервис |

Поставка превращается в спор между изготовителем, проектировщиком и монтажником |

|

2. Доказуемая технология |

Референсы на сопоставимом газе и пыли, расчёт, CFD, протоколы |

Низкая цена не компенсирует риск недостижения выбросов |

|

3. Запасные части и русская документация |

Склад критических компонентов, обучение, удалённая диагностика |

Длительный простой и отказ заказчика от повторной закупки |

10.3. Когда вход нецелесообразен

Проект не подходит поставщику, если заказчик не предоставляет исходные данные и требует безусловную гарантию; если нет доступа к объекту для обследования; если отсутствует локальный заявитель и понятная схема EAC; если технологический процесс имеет неконтролируемые выбросы CO или взрывоопасную пыль, а поставщик не готов выполнять Ex-требования; если сервис возможен только из-за рубежа; если коммерческое предложение основано на номинальном расходе газа без анализа пыли.

11. Прогноз на 2026–2028 гг.

|

Сценарий |

Условия |

Результат для рынка ESP |

Вероятность |

|

Базовый |

Слабый рост промышленности, высокая стоимость капитала, выборочное экологическое финансирование |

Рост сервисной модернизации; ограниченное число новых крупных установок |

Наиболее вероятный |

|

Ускоренная модернизация |

Усиление контроля КЭР, льготное финансирование экологических проектов, стабилизация цепочек поставок |

Увеличение заказов на реконструкцию полей, питание, КИП и гибридные схемы |

Средняя |

|

Инвестиционная пауза |

Снижение выпуска в цементе/металлургии, перенос ремонтов, дефицит финансирования |

Спрос смещается к аварийному ремонту и минимальным комплектам запасных частей |

Средняя |

|

Новое строительство в Центральной Азии |

Новые цементные, металлургические и энергетические проекты |

Рост поставок комплектных систем через EPC, особенно вне российского рынка |

Средняя/высокая по отдельным странам |

В базовом сценарии денежная динамика рынка может расти быстрее физического числа установок: доля автоматики, силовой электроники, диагностики, специальных материалов и сервисных работ увеличивается. Конкуренция смещается от цены за тонну металлоконструкций к стоимости достижения нормативного результата за жизненный цикл.

На глобальном уровне WESP и гибридные технологии будут расширяться быстрее традиционных сухих аппаратов. Сухой ESP останется ключевым для больших газовых потоков, но его развитие будет связано с высокочастотным питанием, оптимизацией полей и интеллектуальным управлением. В России основной потенциал сосредоточен на объектах, где модернизация одновременно снижает выбросы, стабилизирует производство и уменьшает риск штрафов или ограничений эксплуатации.

12. Риски, триггеры и меры управления

|

Риск |

Триггер |

Последствие |

Мера управления |

|

Недостижение гарантии |

Неполные данные по пыли, УЭС, влажности и газораспределению |

Штрафы, переделка, спор сторон |

Промышленные замеры, CFD, гарантийный протокол испытаний |

|

Изменение топлива/сырья |

Рост зольности, серы, щелочей, альтернативного топлива |

Падение короны и эффективности |

Диапазонная гарантия, кондиционирование газа, адаптивное питание |

|

Взрыв/пожар |

CO, горючая пыль, отказ аварийных блокировок |

Разрушение оборудования и простой |

Быстродействующий анализ, Ex-идентификация, блокировки |

|

Коррозия WESP |

Неправильный материал, хлориды, кислоты, плохая промывка |

Потеря герметичности и ресурса |

Материаловедческое обследование, контроль воды и pH |

|

Финансирование |

Высокая ставка и рост стоимости капитала |

Перенос проекта |

Поэтапная модернизация и привязка к производственной экономии |

|

Импортные компоненты |

Ограничение поставок, логистика, ПО |

Длительный простой |

Локальный склад, унификация, ремонтопригодность |

|

Сертификация |

Ошибочная идентификация регламентов |

Задержка ввода и таможни |

Аудит EAC до подписания контракта |

|

Сервисный разрыв |

Нет инженеров и запчастей на месте |

Снижение доступности |

SLA, обучение и диагностический комплект |

13. Заключение

Электрофильтры не являются рынком быстрого массового роста, но остаются стратегически важным элементом промышленной инфраструктуры. Масштаб сталелитейного и цементного производства, действующий парк угольных блоков и экологические обязательства поддерживают долгосрочную потребность в оборудовании. Главная структурная перемена — рост доли модернизации, электроники, автоматизации, измерений и сервиса.

Российский и евразийский спрос в 2026–2028 гг. будет проектным и неоднородным. Наиболее устойчивы заказы, где экологический эффект связан с повышением надёжности: восстановление электрических полей, снижение повторного уноса, замена питания, газораспределение, онлайн-мониторинг и сокращение аварийных остановов. Новое крупное оборудование будет закупаться выборочно, прежде всего в рамках комплексных EPC-проектов и новых мощностей Центральной Азии.

Победителями станут поставщики, способные взять ответственность за весь контур результата: измерение исходных параметров, проектирование, EAC, локализованное изготовление, монтаж, запуск, гарантийные испытания и сервис. Компании, предлагающие только дешёвый комплект металла и электроники без локальной инженерной инфраструктуры, будут испытывать давление даже при привлекательной начальной цене.