1. Границы рынка и методология анализа

Под интеллектуальным счетчиком электроэнергии в этом отчете понимается электронный прибор коммерческого или технического учета, который измеряет потребление и параметры сети, хранит интервальные данные и поддерживает автоматизированный двусторонний или регламентированный обмен с системой сбора. В зависимости от юрисдикции к обязательным функциям могут относиться дистанционное считывание, многотарифность, управление нагрузкой, встроенное реле, журнал событий, контроль вмешательства, обновление программного обеспечения и защищенная передача данных.

Рынок AMI шире рынка собственно счетчиков. Он включает коммуникационные модули, концентраторы, head-end system (HES), meter data management system (MDMS), интеграцию с биллингом и DMS, мобильные приложения, кибербезопасность, монтаж, поверку, связь, обслуживание и замену. В контрактах типа service-provider или DBFO значительная часть стоимости находится вне заводской цены прибора.

Сравнение рынков выполнено по четырем группам показателей: физический парк и охват, официально утвержденные программы, экономика точки учета и нормативно-технологические требования. Денежные оценки коммерческих агентств не использованы как основной якорь, поскольку границы рынка у них существенно различаются.

|

Показатель |

Что включено |

Ограничение сопоставимости |

|

Количество smart-meter |

Приборы с автоматизированным сбором и расширенными функциями |

Определение AMI/AMR и статус связи различаются |

|

Проникновение |

Доля интеллектуальных приборов в общем парке или доля домохозяйств |

Домохозяйства, точки учета и приборы — разные знаменатели |

|

Стоимость установки |

Прибор, связь, монтаж и часть ИТ-контура |

В отдельных программах включает многолетний сервис |

|

Проектный бюджет |

Контрактный объем программы |

Может включать HES/MDMS, облако, финансирование и O&M |

|

Экономический эффект |

Снижение потерь, OPEX, оборотного капитала, пиков и жалоб |

Эффект распределен между оператором, поставщиком и потребителем |

2. Глобальный рынок: от массовой установки к эксплуатации данных

В 2022 году мировой парк интеллектуальных электросчетчиков превысил 1 млрд устройств. Эта отметка важна не только как показатель масштаба: она означает, что цифровой учет стал базовой инфраструктурой распределительных сетей. Однако IEA отмечает, что в операционных задачах сетей используется лишь небольшая часть доступных данных. Следовательно, новый источник роста — не только дополнительные приборы, но и повышение полезности уже установленной базы.

Рынок одновременно проходит три цикла. Первый — насыщение и замена ранних поколений в США, Канаде, Италии, Скандинавии, Японии и Китае. Второй — масштабное национальное внедрение в Индии и ряде развивающихся стран. Третий — точечная модернизация распределительных сетей, где smart-meter устанавливается вместе с реконструкцией линий, трансформаторов, SCADA/DMS и биллинга. Эти циклы требуют разных продуктов и контрактных моделей.

|

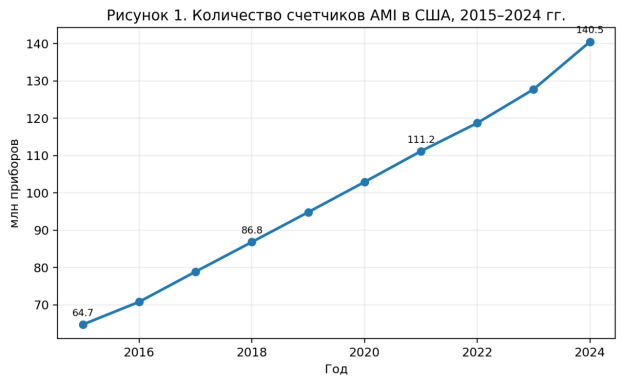

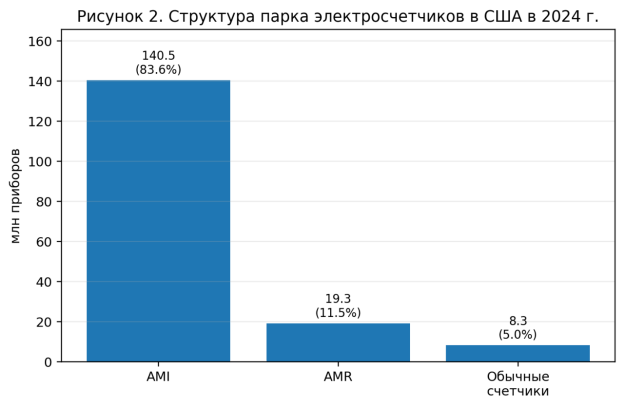

Ключевой сдвиг рынка |

Динамика показывает устойчивый переход американского рынка от AMR и обычных приборов к полноценной AMI.

За 2015–2024 годы число приборов AMI в США увеличилось в 2,17 раза, что соответствует среднегодовому темпу около 9.0%. При этом количество AMR и обычных приборов сократилось. Такая структура указывает на переход рынка к замене платформ, работе с DER, электромобилями, динамическими тарифами и управлением аварийными событиями, а не только к первичной автоматизации считывания.

AMI занимает основную часть американского парка; AMR и обычные приборы быстро вытесняются.

3. Региональная структура спроса

3.1. Северная Америка

США и Канада представляют зрелый рынок с высокой долей AMI. Для поставщиков наиболее перспективны не массовые базовые однофазные приборы, а решения второго поколения: модульная связь, повышенная вычислительная мощность, edge-аналитика, поддержка двунаправленных потоков, функции качества электроэнергии, безопасное обновление и интеграция с системами управления распределенными ресурсами. Закупочная модель часто предусматривает длительную эксплуатационную ответственность и жесткие требования к кибербезопасности.

3.2. Европейский союз и Великобритания

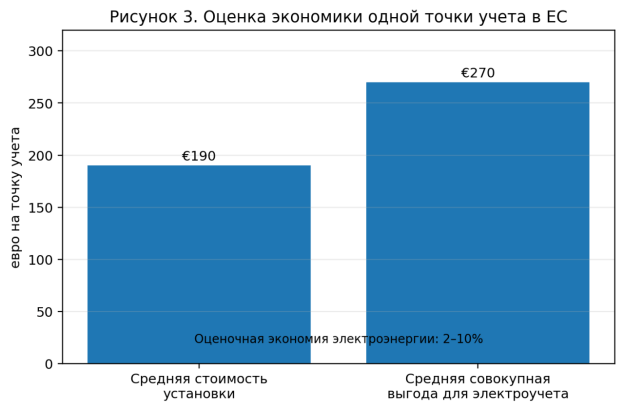

В Европе проникновение неоднородно: на конец 2024 года около 60% домохозяйств имели интеллектуальные электросчетчики, а 15 стран ЕС превысили 80%. Для стран с высокой насыщенностью ключевыми становятся совместимость данных, динамические тарифы, доступ третьих сторон, защита персональных данных и смена поставщика. В 2026 году ЕС дополнил регулирование правилами доступа к данным, необходимым для переключения поставщика.

Значения отражают среднюю оценку Европейской комиссии; выгоды распределяются между потребителями, поставщиками и сетевыми компаниями.

Средняя установленная стоимость €180–200 и оценочная выгода €270 на электрическую точку учета дают положительный системный баланс, но это не означает автоматической окупаемости для одного участника. Регулятор должен определить, кто финансирует проект и кто получает выгоды от снижения OPEX, улучшения балансов, управления спросом и повышения прозрачности.

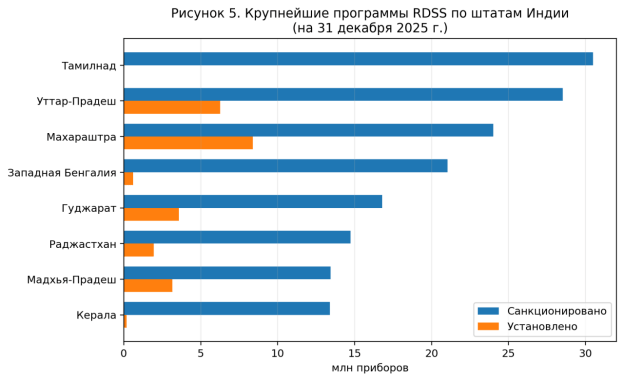

3.3. Индия

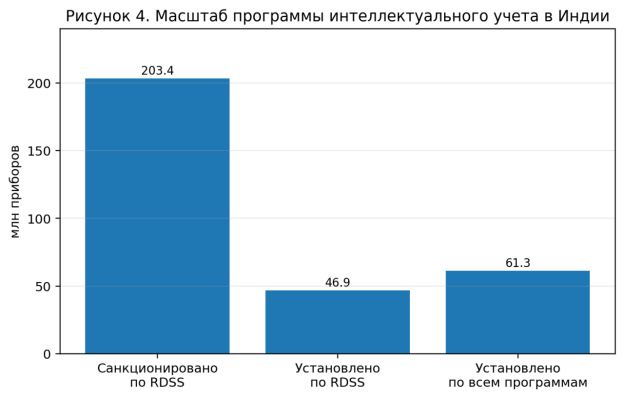

Индия формирует крупнейший в мире наблюдаемый портфель массового внедрения. По состоянию на 30 марта 2026 года в рамках RDSS было санкционировано 203,3 млн приборов для потребителей, трансформаторных пунктов и фидеров, а установлено 46,9 млн; по всем программам — 61,3 млн. Проекты ориентированы не только на учет, но и на финансовое оздоровление распределительных компаний: точное выставление счетов, предоплату, снижение дебиторской задолженности и коммерческих потерь.

Санкционированный объем включает потребительские, трансформаторные и фидерные приборы; установленные значения приведены на 30 марта 2026 г.

Уровень исполнения RDSS по числу приборов составляет около 23.1%. Утвержденный бюджет smart-metering — примерно 1 31 lakh crore рупий. Простое деление бюджета на количество санкционированных точек дает ориентир около 6 425 рупий на точку однако этот показатель нельзя трактовать как цену счетчика: в него входят связь ИТ-платформа интеграция управление проектом и сервисная модель.

Разрыв между санкционированным и установленным объемом показывает, что темпы реализации по штатам существенно различаются.

3.4. Китай и Восточная Азия

Китай, Япония и Республика Корея относятся к зрелой группе. В Китае основная возможность постепенно смещается от первичного развертывания к замене, модернизации коммуникационных модулей, поддержке распределенной генерации и экспорту. Китайская производственная база обладает масштабом, вертикальной интеграцией и конкурентной стоимостью, но в зарубежных проектах решающее значение имеют локальные стандарты, протоколы, кибербезопасность, финансовая приемлемость и сервис.

3.5. Ближний Восток, Юго-Восточная Азия, Латинская Америка и Африка

На Ближнем Востоке smart-metering часто является частью цифровой трансформации государственных энергокомпаний, где важны высокие температуры, пыль, дистанционное управление, интеграция с солнечной генерацией и крупные централизованные тендеры. В Юго-Восточной Азии спрос неоднороден и зависит от финансового положения распределительных компаний и качества связи. В Латинской Америке и Африке наибольший эффект дают снижение нетехнических потерь, предоплата и точный учет, однако валютный риск, безопасность монтажа, вандализм и слабая ИТ-инфраструктура могут ухудшить экономику проекта.

|

Регион |

Стадия рынка |

Основной драйвер |

Предпочтительный продукт/модель |

Ключевой барьер |

|

США/Канада |

Высокая насыщенность, замена |

DER, EV, гибкость, outage management |

AMI 2.0, модульная связь, SaaS/managed service |

Кибербезопасность и закрытые экосистемы |

|

ЕС |

Неравномерная зрелость |

Динамические тарифы и доступ к данным |

Интероперабельность, privacy-by-design |

Национальные различия и GDPR |

|

Китай |

Зрелый парк, цикл замены |

Модернизация и экспорт |

Массовое производство, edge-функции |

Локализация и доверие к цепочке поставок |

|

Индия |

Массовое развертывание |

Потери, собираемость, предоплата |

AMI-service provider, масштабные кластеры |

Исполнение контрактов и принятие потребителем |

|

Россия |

Регулируемая замена и новые подключения |

522-ФЗ, потери, платежная дисциплина |

Локализованные приборы, СПОДЭС, сервис |

Метрология, ИБ, локализация, санкционные ограничения |

|

Казахстан |

Ускоренная цифровизация |

EnergyTech и снижение потерь |

Локальное производство, ASKUE |

Интеграция и региональная неоднородность |

|

Центральная Азия |

Проектная модернизация |

Потери и надежность сетей |

Комплект «счетчик+концентратор+MDMS» |

Финансирование, связь, институциональная зрелость |

|

Ближний Восток |

Крупные централизованные программы |

Smart grid, солнечная генерация |

Высокотемпературное исполнение, managed service |

Конкуренция и требования к локальному содержанию |

4. Технологические маршруты и архитектура AMI

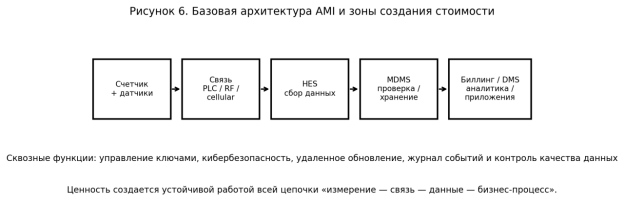

Архитектура AMI: счетчик — лишь первый уровень системы.

Техническая конкуренция развивается по двум направлениям. Первое — измерительная часть: класс точности, диапазон токов, устойчивость к внешним воздействиям, ресурс реле, качество электроэнергии и диагностика вмешательств. Второе — цифровая часть: протокол, профиль связи, удаленное управление, криптография, журналирование, обновление, синхронизация времени и совместимость с HES/MDMS.

|

Маршрут связи |

Сильные стороны |

Ограничения |

Наиболее подходящие условия |

Что проверять в тендере |

|

PLC (G3-PLC/PRIME и др.) |

Использует силовую сеть, не требует SIM для каждого прибора |

Шумы, топология сети, трансформаторы и качество проводки влияют на связь |

Плотная городская застройка и управляемая НН-сеть |

Фактический процент чтения, повторители, частотный план, нагрузочные тесты |

|

RF mesh |

Самоорганизация и резервные маршруты |

Требует плотности узлов; радиорегулирование и экранирование |

Пригороды и районы со стабильной плотностью |

Покрытие, latency, емкость сети, управление прошивками |

|

2G/4G/LTE-M/NB-IoT |

Быстрое развертывание, прямое подключение |

OPEX связи, зависимость от оператора и sunset сетей |

Разреженная сеть, коммерческие и промышленные точки |

SLA оператора, роуминг, eSIM, резервирование, APN/VPN |

|

LoRaWAN/LPWAN |

Дальняя связь и низкое энергопотребление |

Ограниченная полоса и число сообщений |

Низкая частота передачи, специальные сценарии |

Соответствие профилю DLMS/COSEM, duty cycle, безопасность |

|

Гибридная архитектура |

Оптимизация покрытия и рисков |

Сложнее эксплуатация и управление парком |

Крупные неоднородные территории |

Единая модель данных, унификация HES, мониторинг качества каналов |

Международная серия IEC 62056 формирует основу обмена данными DLMS/COSEM. IEC 62052 задает общие требования и испытания, а IEC 62053 — требования к статическим счетчикам по классам точности. Для закупщика важно проверять не декларацию «поддерживает DLMS», а конкретные companion specification, OBIS-коды, профили безопасности, сценарии смены ключей и результаты interoperability-тестов.

|

Функция |

Базовый уровень |

Уровень AMI 2.0 |

Практическая ценность |

|

Измерение |

Активная энергия, тарифы |

Реактивная энергия, PQ, двунаправленный поток |

Поддержка DER, диагностика сети |

|

Связь |

Один фиксированный модем |

Съемный/модульный модем, гибридная сеть |

Снижение риска устаревания связи |

|

Управление |

Удаленное чтение |

Реле, demand response, конфигурация, OTA |

Сокращение выездов и управление нагрузкой |

|

Безопасность |

Пароль/базовая аутентификация |

PKI/ключи, secure boot, подписанная прошивка |

Снижение риска массового компрометационного инцидента |

|

Данные |

Профиль нагрузки |

События, alarms, edge-аналитика, API |

Потери, прогноз, обслуживание, новые тарифы |

|

Жизненный цикл |

Гарантия на прибор |

SLA системы, запасные части, миграция данных |

Предсказуемый TCO на 10–15 лет |

5. Стоимость, цены и экономика проектов

Цена smart-meter не является достаточной метрикой для сравнения предложений. В полной стоимости владения учитываются монтаж, коммуникации, HES/MDMS, облако или ЦОД, интеграция, SIM-трафик, кибербезопасность, выезды, поверка, замена батарей и модемов, обучение, запасные части и ликвидация оборудования. В проектах с высокой стоимостью полевых работ разница в заводской цене прибора может быть менее значимой, чем надежность и процент успешного дистанционного чтения.

Европейская комиссия оценивает среднюю установленную стоимость в €180–200 на точку. Индийская программа демонстрирует другую модель: бюджет включает масштабный инфраструктурный контракт и длительный сервис, поэтому расчетный средний бюджет на точку выше цены аппаратной части. В России и Евразии итоговая цена поставки зависит от локализации, метрологических испытаний, защищенного протокола, рублевой/тенговой составляющей, логистики, гарантийного запаса и регионального сервиса.

|

Компонент TCO |

Типичная доля влияния |

Что приводит к перерасходу |

Мера контроля |

|

Прибор и модуль связи |

Высокая на старте |

Избыточная спецификация или низкий ресурс реле |

Разделить обязательные и опциональные функции |

|

Монтаж и ввод |

Очень высокая в удаленных регионах |

Повторные выезды, плохая база адресов, дефекты щитов |

Предобследование и оплата за принятую точку |

|

Связь |

Постоянный OPEX |

Низкое покрытие, дорогой трафик, смена технологии |

Гибридный дизайн и SLA оператора |

|

HES/MDMS и интеграция |

Критическая для результата |

Несовместимость, слабая производительность, vendor lock-in |

Открытые API, нагрузочные испытания, миграционный план |

|

Кибербезопасность |

Растущая доля |

Ручное управление ключами, отсутствие SOC/CSIRT |

Автоматизация PKI, журналы, пен-тесты, incident response |

|

Эксплуатация и замена |

Определяет долгосрочный TCO |

Высокий отказ, устаревание модемов, дефицит запасных частей |

Гарантированный ресурс, ремонтная стратегия, локальный склад |

6. Цепочка создания стоимости и конкурентная среда

Цепочка рынка включает полупроводники и измерительные компоненты, корпуса и реле, коммуникационные модули, производство счетчиков, HES/MDMS, облачную инфраструктуру, системную интеграцию, монтаж и сервис. Маржинальность постепенно смещается к программному обеспечению, данным и долгосрочной эксплуатации, тогда как базовый счетчик становится более стандартизированным и ценочувствительным.

Глобальная конкуренция формируется несколькими типами игроков: международные платформенные поставщики, крупные азиатские производители, национальные производители с доступом к регулируемому рынку, телеком-операторы и системные интеграторы. Публичные доли рынка несопоставимы по определению продукта, поэтому корректнее сравнивать участников по способности закрыть весь жизненный цикл.

|

Тип конкурента |

Сильная сторона |

Слабое место |

Где особенно конкурентоспособен |

|

Международный платформенный поставщик |

HES/MDMS, опыт крупных roll-out, кибербезопасность |

Высокая цена, санкционные и локализационные ограничения |

Зрелые рынки и сложные multi-utility проекты |

|

Крупный азиатский производитель |

Масштаб, цена, вертикальная интеграция |

Необходимость доказать совместимость и локальный сервис |

Массовые национальные программы и экспорт |

|

Национальный производитель |

Соответствие местным нормам, доступ к тендерам, сервис |

Ограниченный экспортный масштаб и ИТ-платформа |

Россия, Казахстан и рынки с локальным содержанием |

|

Системный интегратор/AMI-service provider |

Ответственность за KPI всей системы и финансирование |

Зависимость от производителей и стоимости капитала |

Индия и сервисные контракты |

|

Телеком-оператор |

Покрытие, SIM/eSIM, управляемая сеть |

Не всегда владеет метрологией и utility-процессами |

Cellular-first архитектуры и managed connectivity |

Для международных компаний критично отделять рынок оборудования от рынка платформ. Производитель может выиграть поставку прибора, но потерять основную добавленную стоимость, если коммуникационный стек, HES/MDMS и сервис контролирует другой участник. Напротив, компания без собственного счетчика может быть лидером проекта как интегратор или оператор AMI.

7. Россия: нормативная модель, спрос и требования к поставщикам

Российский рынок развивается прежде всего через регулируемую обязанность сетевых организаций и гарантирующих поставщиков. Федеральный закон № 522-ФЗ вступил в силу 1 июля 2020 года и перенес ответственность за организацию коммерческого учета с потребителей на энергетические компании. С 1 января 2022 года новые приборы, допускаемые к эксплуатации, должны соответствовать правилам доступа к минимальному набору функций интеллектуальных систем учета.

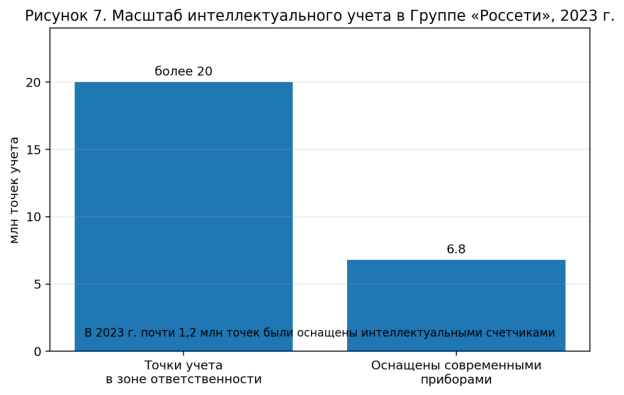

Показатели относятся к зоне ответственности Группы «Россети» и не являются оценкой всего российского рынка.

В 2023 году Группа «Россети» отвечала более чем за 20 млн точек коммерческого и технического учета, из которых 6,8 млн были оснащены современными приборами. За год было установлено и поверено около 1,3 млн устройств, включая почти 1,2 млн точек с интеллектуальными счетчиками. Это подтверждает устойчивый ежегодный спрос, но не означает открытый рынок для любого импортного продукта: нормативная и технологическая совместимость являются входным фильтром.

|

Требование |

Практическое значение для поставщика |

Документ/проверка |

|

Утвержденный тип и поверка |

Прибор должен быть допустим к расчетному учету; сведения о поверке фиксируются в федеральном информационном фонде |

102-ФЗ, государственный реестр, ФГИС «Аршин» |

|

Минимальный набор функций ИСУЭ |

Требования к удаленному доступу, событиям, данным и взаимодействию системы |

Постановление Правительства РФ № 890 и связанные правила |

|

Низковольтная безопасность и ЭМС |

Испытания изделия и подтверждение соответствия для обращения в ЕАЭС |

ТР ТС 004/2011 и ТР ТС 020/2011 — применимость уточняется по модели |

|

Протокол и совместимость |

Поддержка российских профилей, HES и требований заказчика; часто СПОДЭС |

Техническая политика заказчика, спецификации протокола, стендовые испытания |

|

Кибербезопасность |

Управление ключами, защищенная загрузка, журналы, локализация данных и реагирование |

Базовая модель угроз Минэнерго, требования заказчика и КИИ |

|

Локализация и реестр промышленной продукции |

В государственных и регулируемых закупках локальное происхождение может влиять на допуск и преференции |

ПП РФ № 719 и отраслевые условия закупки |

|

Климат и эксплуатация |

Работа при низких температурах, конденсации, перенапряжениях и удаленном монтаже |

Техническое задание, ГОСТ/СТО заказчика, климатические испытания |

Для зарубежного поставщика наиболее реалистичны партнерские модели: лицензирование технологии, поставка компонентной базы, контрактное производство, совместная разработка коммуникационного модуля, локальная сборка или участие через российского интегратора. Прямая поставка законченного прибора без подтвержденной метрологии, локального сервиса и совместимости имеет низкую вероятность масштабного внедрения.

Особое значение имеет информационная безопасность. Обновленная базовая модель угроз Минэнерго рассматривает интеллектуальные системы учета как часть критической цифровой инфраструктуры, включая угрозы несанкционированного доступа, компрометации ключевой информации и атак «человек посередине». Поставщик должен показать не только криптографический алгоритм, но и процессы выпуска, ротации, хранения и отзыва ключей.Ссылка

8. ЕАЭС, СНГ и Центральная Азия

8.1. Казахстан

Казахстан переходит от высокого охвата индивидуальными приборами к автоматизированному интеллектуальному учету. По данным Министерства энергетики, индивидуальный учет электроэнергии достиг 100%, а охват АСКУЭ — около 65%. Правительство объявило план дооснастить 4 млн точек smart-meter за три года в 27 энергоснабжающих организациях, ожидая снижение потерь на 57 млрд тенге. Приборы предполагается производить на отечественных предприятиях, а данные интегрировать в платформу EnergyTech.

Это делает Казахстан привлекательным, но одновременно усиливает требование локализации. Иностранному производителю целесообразно предлагать технологический трансфер, локальную сборку, модуль связи, HES/MDMS, испытательное оборудование или компоненты, а не только импорт готового прибора.

8.2. Армения, Беларусь и Кыргызстан

В Армении ранее был заявлен план полного внедрения smart-meter к 2025 году. Практический рынок связан с модернизацией распределительной компании, заменой парка и интеграцией данных. По Беларуси и Кыргызстану открытая сопоставимая статистика ограничена; закупки чаще носят проектный характер и зависят от программ распределительных компаний, международного финансирования и состояния биллинга. Для поставщика принципиально не переносить российскую спецификацию автоматически: национальные реестры средств измерений, правила поверки, тарифная модель и требования операторов различаются.

8.3. Узбекистан и другие страны Центральной Азии

В Узбекистане модернизация учета встроена в комплексное обновление распределительных сетей. Проект Всемирного банка предусматривает подключение 150 тыс. интеллектуальных счетчиков и установку 4 тыс. концентраторов, одновременно с реконструкцией линий и трансформаторов. Это типичный пример рынка, где поставка отдельного прибора без сетевого и ИТ-контекста имеет ограниченную ценность.

В Таджикистане и Кыргызстане высокая полезность smart-meter связана с потерями, сезонными ограничениями и финансовой дисциплиной энергокомпаний. Однако проекты зависят от международного финансирования, тарифных реформ и готовности операторов обслуживать цифровую инфраструктуру. Для удаленных и горных районов важны автономность связи, устойчивость к низким температурам и возможность работы при нестабильном электроснабжении.

|

Страна/группа |

Наблюдаемый драйвер |

Требуемая модель входа |

Главный риск |

Оценка возможности |

|

Россия |

Регулируемая замена, потери, новые подключения |

Локализация, метрология, партнер с HES/сервисом |

ИБ, допуск, санкции и компонентная база |

Средне-высокая для локализованных решений |

|

Казахстан |

4 млн smart-meter, EnergyTech, локальное производство |

СП/сборка, технологии и интеграция |

Требования к локальному содержанию и совместимости |

Высокая |

|

Армения |

Высокая степень внедрения и замена |

Партнерство с DSO и сервис |

Небольшой масштаб рынка |

Средняя |

|

Беларусь |

Модернизация учета и сетей |

Локальный партнер, проектные поставки |

Ограниченная открытая статистика и закупочный доступ |

Средняя |

|

Кыргызстан |

Потери и финансовая устойчивость |

Проекты с финансированием МФО |

Тарифы, платежеспособность, горная логистика |

Средняя |

|

Узбекистан |

Реконструкция сетей и AMI |

Комплектное решение с концентраторами/MDMS |

Интеграция, темп исполнения, финансирование |

Высокая |

|

Таджикистан |

Потери, сезонность, повышение собираемости |

Пилоты и проекты МФО |

Финансовый и операционный риск |

Средняя при наличии финансирования |

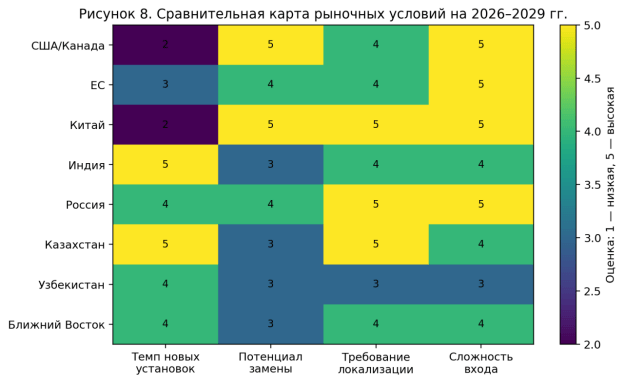

Оценки отражают сравнительную аналитическую позицию автора, а не статистический индекс.

Источник: Авторская оценка на основе официальных программ и нормативной среды. Схема отражает общую тенденцию и не является основой для инвестиционных расчетов.

9. Возможности международной торговли и модели выхода

Экспортная возможность зависит от места компании в цепочке. Производитель базовых однофазных счетчиков сталкивается с высокой ценовой конкуренцией и локализацией. Производитель коммуникационных модулей, защищенных микроконтроллеров, реле, измерительных чипов или испытательного оборудования может войти через местных изготовителей. Поставщик HES/MDMS и интегратор конкурирует за более высокую добавленную стоимость, но обязан доказать масштабируемость, безопасность и способность поддерживать национальные интерфейсы.

|

Предложение |

Где наиболее перспективно |

Условие успеха |

Рекомендуемая модель |

|

Готовый счетчик |

Рынки без жесткой локализации, пилотные проекты |

Сертификация, протокол, сервис и конкурентная цена |

Дистрибьютор + локальный сервисный центр |

|

Компоненты/модули |

Россия, Казахстан, страны с локальным производством |

Стабильная поставка, техническая поддержка, локальная прошивка |

OEM/ODM и долгосрочный supply agreement |

|

HES/MDMS |

Индия, Центральная Азия, multi-vendor проекты |

Открытые API, нагрузочные тесты, migration plan |

Лицензия + интегратор + SLA |

|

AMI-as-a-Service |

Индия и рынки с сервисной моделью |

Дешевое финансирование, KPI, управление полевым исполнением |

Консорциум/PPP/DBFO |

|

Инжиниринг и аудит |

Рынки ранней стадии |

Независимость от конкретного оборудования |

Консалтинг, pilot design, interoperability lab |

|

Сервис и запасные части |

Россия, ЕАЭС, удаленные регионы |

Локальный склад, обучение и ремонт |

Сервисное СП или авторизованный партнер |

Для китайских и других азиатских производителей на российском и евразийском направлении наиболее устойчивой является стратегия «технология + локальный продукт + совместимость + сервис». Ценовое преимущество должно быть подтверждено не только прайс-листом, но и ресурсом, процентом сбора данных, доступностью компонентов, защитой прошивки и возможностью поддерживать изделие в течение межповерочного интервала.

10. Риски и сценарии на 2026–2029 годы

|

Риск |

Вероятность |

Влияние |

Ранний индикатор |

Мера снижения |

|

Задержка rollout и монтажа |

Высокая |

Высокое |

Низкий темп принятия точек, повторные выезды |

Пилот, кластерный rollout, оплата по KPI |

|

Плохое качество связи |

Высокая |

Высокое |

Доля чтения ниже SLA, рост retries |

Радиопланирование, гибридная сеть, резерв |

|

Vendor lock-in |

Средняя |

Высокое |

Закрытые API и нестандартные OBIS |

Интероперабельность и права на данные в контракте |

|

Киберинцидент |

Средняя |

Критическое |

Уязвимости OTA, неуправляемые ключи |

Secure boot, PKI, SOC/CSIRT, тесты |

|

Отказ реле/прибора |

Средняя |

Высокое |

Рост отказов по партиям и климатическим зонам |

Qualification, burn-in, гарантийный резерв |

|

Изменение технологии связи |

Средняя |

Среднее/высокое |

Закрытие 2G/3G, рост тарифа |

Модульный modem, LTE-M/NB-IoT, eSIM |

|

Непринятие потребителями |

Средняя |

Высокое |

Жалобы, отказ от предоплаты, политическая реакция |

Прозрачная коммуникация, check meter, защита данных |

|

Валютный/платежный риск |

Высокая в части Евразии |

Высокое |

Девальвация, задержки расчетов |

Этапные платежи, хеджирование, локальные затраты |

|

Санкции/экспортный контроль |

Высокая для РФ |

Высокое |

Изменение списков и банковских каналов |

Юридическая проверка и законная цепочка поставок |

Базовый сценарий предполагает устойчивый рост физических установок за счет Индии, Казахстана, Центральной Азии и отдельных стран Ближнего Востока, одновременно с ростом замещающего спроса в зрелых рынках. Аппаратная цена будет оставаться под давлением, тогда как затраты на кибербезопасность, связь, ПО и сервис будут расти.

Оптимистичный сценарий связан с ускорением динамических тарифов, распределенной генерации, электромобилей и программ управления спросом. В этом случае счетчик становится измерительным узлом для гибкости, а ценность функционального ПО возрастает. Негативный сценарий формируется задержками финансирования, сопротивлением потребителей, киберинцидентами и несовместимостью платформ, которые заставят операторов замедлить rollout и переработать архитектуру.

11. Итоговые выводы

Мировой рынок интеллектуальных счетчиков продолжает расширяться, но основной критерий конкурентоспособности перемещается от числа поставленных приборов к качеству цифровой инфраструктуры. В зрелых странах рост будет формироваться заменой поколений, гибкостью, DER и кибербезопасностью; в Индии и части развивающихся рынков — массовой установкой, снижением потерь и финансовой дисциплиной распределительных компаний.

Россия сохраняет стабильный нормативно обусловленный спрос, но рынок доступен прежде всего локализованным решениям, прошедшим метрологические и системные испытания. ЕАЭС и Центральная Азия предоставляют заметные возможности, особенно Казахстан и Узбекистан, однако требуют партнерства с местными производителями, интеграторами и операторами. Прямой экспорт «коробочного» счетчика без адаптации будет уступать модели OEM/ODM, локальной сборки и комплексной AMI-поставки.

Больше всего выиграют поставщики, которые контролируют надежность всей цепочки данных, обеспечивают открытые интерфейсы, управляемую кибербезопасность, модульную связь и долгосрочный сервис. Под давлением окажутся производители, конкурирующие только низкой ценой прибора, а также закрытые платформы, затрудняющие интеграцию и миграцию данных.