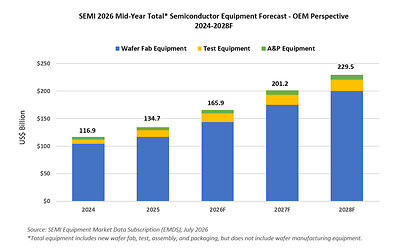

Репортаж от Wedoany,Международная ассоциация полупроводниковой промышленности (SEMI) в отчете «Среднесрочный прогноз мирового рынка полупроводникового оборудования — взгляд OEM-производителей» объявила, что общий объем продаж мирового оборудования для производства полупроводников от производителей оригинального оборудования (OEM) по прогнозам достигнет рекордных 165,9 млрд долларов США в 2026 году, что на 23,2% больше по сравнению с предыдущим годом. Ожидается, что рост продолжится до 2028 года, когда общий объем продаж достигнет 229,5 млрд долларов США, что обеспечит рост в течение пяти лет подряд. Спрос, обусловленный искусственным интеллектом (ИИ), меняет инвестиции в производство полупроводников.

Более оптимистичный прогноз отражает ускорение инвестиций в инфраструктуру ИИ, передовую логику, передовую память и технологии бэк-энда, которые используются для поддержки более высокой вычислительной плотности, инвестиций, связанных с высокопроизводительной памятью (HBM), и все более сложных архитектур устройств.

Президент и главный исполнительный директор SEMI Аджит Маноча (Ajit Manocha) заявил, что ИИ ускоряет спрос на более мощные и эффективные чипы, стимулируя увеличение инвестиций во всем рынке полупроводникового капитального оборудования. Производители чипов инвестируют в передовую логику, передовую память, возможности тестирования и сборки, необходимые для эпохи ИИ.

По сегментам рынка, после рекордных продаж оборудования для фабрик (WFE) в размере 116,9 млрд долларов США в прошлом году, сегмент WFE (включая оборудование для обработки пластин, маски/фотошаблоны и оборудование для фабрик) по прогнозам вырастет на 23,1% в 2026 году, достигнув 143,9 млрд долларов США. Это значительное повышение по сравнению с прогнозом SEMI на конец 2025 года, отражающее увеличение инвестиций в передовую память (особенно технологию DRAM, связанную с HBM) и передовые логические приложения. Ожидается, что продажи WFE вырастут на 21,8% в 2027 году и на 14,1% в 2028 году, достигнув 200 млрд долларов США. Продажи оборудования для тестирования полупроводников, после роста на 55,3% в 2025 году, по прогнозам вырастут на 31,0% в 2026 году, достигнув 15,3 млрд долларов США. Продажи оборудования для сборки и упаковки, после роста на 20,8% в 2025 году, по прогнозам вырастут на 9,6% в 2026 году, достигнув 6,7 млрд долларов США, что примерно соответствует предыдущим прогнозам. Ожидается, что рост продолжится до 2028 года: оборудование для тестирования достигнет 20,8 млрд долларов США, а оборудование для сборки и упаковки — 8,6 млрд долларов США.

По приложениям, продажи WFE для контрактного производства и логических приложений по прогнозам вырастут на 18,9% в годовом исчислении в 2026 году, достигнув 78 млрд долларов США, что обусловлено строительством мощностей для передовых узлов для ускорителей ИИ, высокопроизводительных вычислений и высококлассных мобильных процессоров. Ожидается, что этот сегмент вырастет на 18,1% в 2027 году и на 13,6% в 2028 году, достигнув 104,7 млрд долларов США, поскольку отрасль движется к массовому производству узлов с кольцевым затвором (GAA) на уровне 2 нм.

Расходы на оборудование, связанное с памятью, по прогнозам значительно расширятся к 2028 году, поддерживаемые спросом на HBM, миграцией на передовые узлы DRAM и переходом технологии NAND. Продажи оборудования для DRAM по прогнозам вырастут на 39,0% в 2026 году, достигнув 38,8 млрд долларов США, затем на 27,4% в 2027 году и на 15,0% в 2028 году, достигнув 56,9 млрд долларов США. Продажи оборудования для NAND по прогнозам вырастут на 30,7% в 2026 году, достигнув 13,9 млрд долларов США, затем на 31,1% в 2027 году и на 14,5% в 2028 году, достигнув 20,8 млрд долларов США, что обусловлено миграцией на большее количество слоев 3D NAND и инвестициями в архитектуры с более высокой плотностью.

По регионам, ожидается, что к 2028 году материковый Китай, Тайвань (Китай) и Южная Корея останутся тремя крупнейшими направлениями расходов на оборудование. Материковый Китай сохранит лидирующую позицию в прогнозируемом периоде, но ожидается, что рост замедлится в 2026 году после высокого уровня инвестиций в последние годы. Расходы Тайваня (Китай) поддерживаются строительством передовых мощностей для ИИ и высокопроизводительных вычислений, а расходы Южной Кореи на оборудование стимулируются передовыми технологиями памяти, включая HBM. Ожидается, что расходы на оборудование в других отслеживаемых регионах увеличатся в 2027 и 2028 годах, поддерживаемые усилиями по регионализации, государственными стимулами и расширением специализированных мощностей.

Прогноз основан на коллективных мнениях ведущих поставщиков оборудования, программе сбора данных SEMI Global Semiconductor Equipment Market Statistics (WWSEMS) и базе данных SEMI Global Fab Forecast.