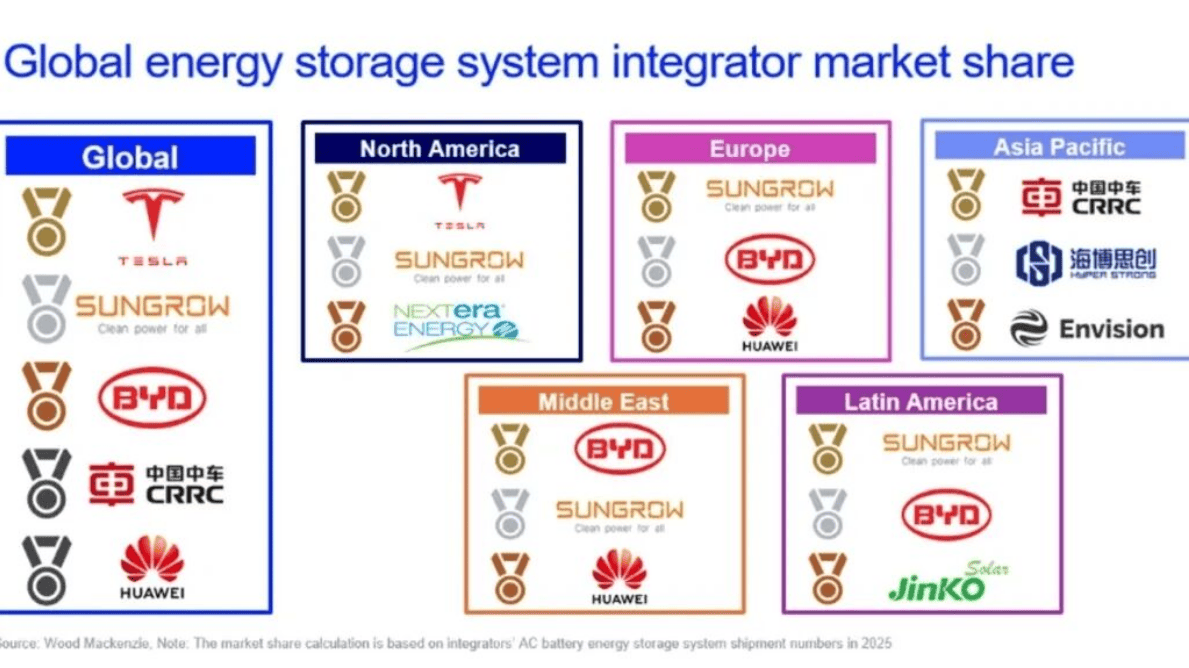

Репортаж от Wedoany,Согласно последнему отчету Wood Mackenzie «Доля рынка мировых интеграторов систем накопления энергии в 2026 году», в 2025 году китайские интеграторы систем накопления энергии заняли 76% мирового рынка, укрепив свое доминирующее положение в отрасли, что наглядно демонстрирует абсолютное лидерство Китая в глобальной сфере накопления энергии. Среди ведущих компаний восемь из десяти крупнейших мировых интеграторов систем накопления энергии являются китайскими, что наглядно отражает стремительное расширение китайских предприятий в процессе глобального масштабного внедрения накопителей энергии.

Что касается конкретных рейтингов, Tesla, благодаря своей стабильной комплексной мощи, третий год подряд занимает первое место среди мировых интеграторов систем накопления энергии. Sungrow Power Supply прочно удерживает второе место в мире, а BYD стала одной из самых заметных компаний в рейтинге, поднявшись на пять позиций и войдя в тройку лидеров. Хотя совокупная доля рынка трех крупнейших мировых интеграторов снизилась с 36% в 2024 году до 30% в 2025 году, старший аналитик Wood Mackenzie Jiayue Zheng отметил, что это изменение данных не связано со снижением конкурентоспособности ведущих компаний, а является нормальным рыночным явлением, вызванным общим расширением мирового рынка накопления энергии, быстрым ростом поставщиков среднего звена и усилением конкуренции в отрасли.

В региональном разрезе структура рынка накопления энергии демонстрирует явно выраженные дифференцированные характеристики. На североамериканском рынке, опираясь на платформу Megapack, программное обеспечение для управления энергопотреблением Autobidder и локализованные производственные мощности в США, Tesla продолжает лидировать в местном сегменте интеграции накопителей энергии. В то же время NextEra Energy впервые вошла в тройку лидеров среди интеграторов систем накопления энергии в Северной Америке. Ее вертикально интегрированная бизнес-модель позволяет эффективно избегать рисков колебаний цепочек поставок, вызванных тарифами, что стало ключевым преимуществом быстрого роста компании.

Заглядывая в будущее североамериканского рынка, принятие Закона о прекрасном и великом в США полностью изменит правила местного рынка накопления энергии. Закон вводит новые ограничения на закупки у иностранных организаций, устанавливая четкие пороговые значения для проектов накопления энергии, претендующих на налоговый кредит на инвестиции 48E: с 2026 года доля затрат на закупки, не связанные с иностранными организациями, должна составлять не менее 55%, а к 2030 году этот показатель будет повышен до 75%. Эта политика может продолжать сокращать возможности участия китайских производителей накопителей энергии на рынке США.

На европейском рынке уже сформировалась структура, в которой китайские компании занимают лидирующие позиции. Sungrow Power Supply продолжает удерживать первое место среди региональных интеграторов систем накопления энергии, BYD поднялась с пятого на второе место, а Huawei также вошла в тройку лидеров. Ведущие позиции в регионе полностью заняты китайскими производителями. По мере совершенствования европейской политики в области накопления энергии, рыночное распределение больше не ограничивается традиционными ключевыми регионами, такими как Великобритания, Германия и Италия. Такие страны, как Болгария, Румыния, Бельгия, Испания, Нидерланды и Греция, быстро становятся новыми растущими рынками накопления энергии в Европе. В то же время, принятие ряда политик, таких как Закон о чистой промышленности, Закон об ускорении промышленности и Регламент ЕС по батареям, постоянно повышает пороговые требования к соответствию импортируемых продуктов накопления энергии, стимулируя ускоренное создание местных производственных мощностей в Европе.

Структура рынка Азиатско-Тихоокеанского региона относительно стабильна. CRRC Energy Storage третий год подряд занимает первое место среди региональных интеграторов систем накопления энергии, за ним следуют Hithium Energy Storage и Envision Energy. В целом, китайские производители занимают около 85% доли рынка накопления энергии в Азиатско-Тихоокеанском регионе, в то время как Юго-Восточная Азия становится самым быстрорастущим новым голубым океаном в регионе. Филиппины, Вьетнам, Индонезия, Таиланд, Малайзия и другие страны постоянно совершенствуют системы регулирования накопления энергии и реализуют проекты по закупке накопителей энергии, активно способствуя масштабному применению накопителей энергии. Благодаря строгим техническим стандартам и требованиям к доступу к финансированию, Австралия остается самым открытым и наиболее подходящим рынком для зарубежных некитайских производителей в Азиатско-Тихоокеанском регионе.

В 2025 году темпы централизованных закупок систем накопления энергии на Ближнем Востоке значительно ускорились, началась волна реализации крупномасштабных проектов по хранению энергии в регионе. В частности, ОАЭ официально объявили о реализации проекта по созданию 5,2 ГВт фотоэлектрических мощностей в сочетании с 19 ГВт·ч накопителей энергии, а Саудовская Аравия завершила два раунда тендеров на накопители энергии общим объемом 5 ГВт/20 ГВт·ч. На ближневосточном рынке BYD и Sungrow Power Supply вместе занимают 87% доли рынка, занимая абсолютно доминирующее положение.

Рынок накопления энергии в Латинской Америке продолжает расширяться благодаря зрелой политической системе Чили в этой области, условия для выхода на рынок становятся все более совершенными. В частности, BYD и Grenergy достигли соглашения о поставках накопителей энергии для всех этапов проекта Oasis de Atacama общим объемом 6,5 ГВт·ч, что еще больше укрепило ключевые позиции BYD на рынке накопления энергии в Латинской Америке.

В отношении все более зрелого мирового рынка накопления энергии, Wood Mackenzie резюмирует, что логика конкуренции в отрасли больше не основывается исключительно на преимуществах масштаба производственных мощностей. Соответствие нормативным требованиям, технологии объединения в сети, оптимизация доходов от программного обеспечения, финансовая устойчивость и способность адаптироваться к множеству политических сред становятся ключевыми факторами, определяющими разрыв между интеграторами систем накопления энергии. Jiayue Zheng добавил, что в ближайшие годы предприятия по накоплению энергии, способные адаптироваться к множеству региональных рынков мира, одновременно удовлетворяя разнообразные технические, нормативные и коммерческие требования, прочно закрепят за собой ключевые конкурентные преимущества на мировом рынке.