Репортаж от Wedoany,Vox Royalty Corp. (далее — Vox) в первом квартале 2026 года достигла рекордных показателей: чистый доход от роялти и драгоценных металлов составил 16 миллионов долларов США, что значительно выше 2,7 миллиона долларов за аналогичный период 2025 года. Чистая прибыль достигла 24,5 миллиона долларов, или 0,36 доллара на акцию, включая неденежную прибыль в размере 16,5 миллиона долларов, связанную с переоценкой глобального портфеля золота. Операционный денежный поток компании составил 15,2 миллиона долларов, а скорректированная EBITDA — 12,7 миллиона долларов (0,18 доллара на акцию), что является квартальным рекордом. Руководство повысило прогноз по выручке на весь 2026 год с 28–32 миллионов долларов до 32–37 миллионов долларов и впервые опубликовало долгосрочный прогноз на 2030 год, ожидая выручку около 66 миллионов долларов. Этот прогноз основан исключительно на существующих активах и четко исключает влияние судебного разбирательства по проекту Red Hill.

Компания работает в сфере роялти на драгоценные металлы и металлических потоков, используя легкую бизнес-модель, которая предполагает приобретение фиксированного процента или доли чистого дохода от сторонних горнодобывающих проектов без принятия на себя прямых операционных, геологоразведочных или капитальных рисков. Исторически этот сектор оценивался выше, чем операционные горнодобывающие компании, благодаря высокой маржинальной прибыли, ограниченному риску роста затрат и опционной стоимости, связанной с продлением срока службы рудников и успешной разведкой. За последние 18 месяцев цены на золото неуклонно росли: с прорыва отметки в 3000 долларов за унцию в марте 2025 года до более чем 5000 долларов в январе 2026 года. В первом квартале 2026 года 92% доходов Vox поступило от активов, связанных с золотом. Такая рыночная конъюнктура обеспечила компании импульс за счет прямого ценового воздействия через структуру потоков (offtake) и косвенных стимулов для нижележащих операторов по расширению мощностей. По состоянию на 1 июня 2026 года рыночная капитализация компании составляла около 389 миллионов долларов США, что относит ее к числу небольших публичных компаний по роялти. Это и является ключевым противоречием, рассматриваемым в данном отчете: напряженность между историей органического роста и дисциплиной балансового отчета, с одной стороны, и оценкой, которая, по мнению руководства, еще не отражает этого, с другой.

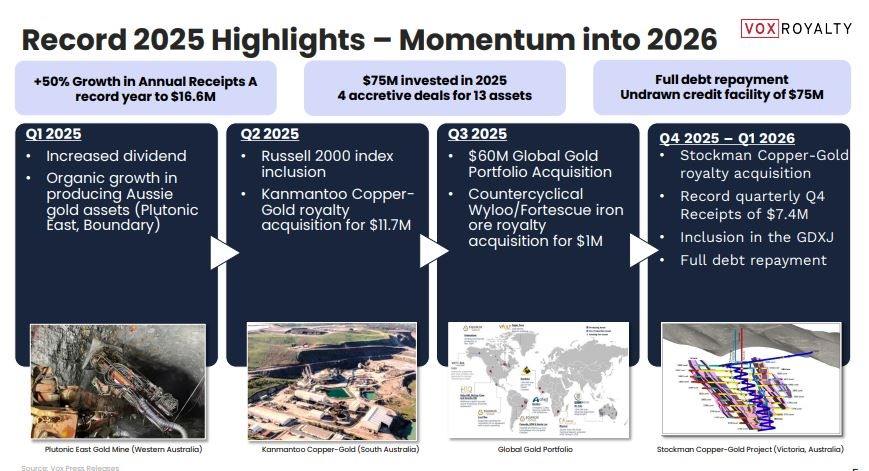

В первом квартале 2026 года Vox поставила 77 293 унции золота через структуру потоков (offtake), при средней норме чистой прибыли от драгоценных металлов в 179,41 доллара за унцию. Этот механизм позволяет компании выбирать цену покупки в рамках нескольких окон котировок и перепродавать металл по отдельно выбранным ценовым точкам, получая рычаговое воздействие роста цен на золото без принятия на себя прямого товарного ценового риска. Балансовый отчет остается бездолговым: по состоянию на 31 марта 2026 года компания располагала денежными средствами в размере 15,9 миллиона долларов, не имела непогашенной задолженности, погасила остаток кредита в размере 6,7 миллиона долларов в течение квартала и располагала полностью неиспользованной возобновляемой кредитной линией Банка Монреаля на сумму 75 миллионов долларов, что в сумме составляет около 90 миллионов долларов доступного капитала.

В инвестиционных материалах руководство подчеркивает разрыв в подразумеваемой оценке Vox на унцию золотого эквивалента (GEO) по сравнению с крупными аналогами. Компания раскрывает, что ее портфель роялти содержит более 1 миллиона GEO со средней ставкой роялти около 1%, из которых около 240 000 GEO приходится на действующие активы. Исходя из этого, подразумеваемая рыночная оценка составляет около 300 долларов за GEO, в то время как у Triple Flag Precious Metals — около 1200 долларов за GEO, а у Franco-Nevada — около 1800 долларов за GEO. Компания ссылается на 28% доходность инвестированного капитала с момента основания, что рассматривается как свидетельство дисциплины андеррайтинга, сопоставимой или превосходящей крупных аналогов. Однако эти сравнения имеют некоторые ограничения, которые следует учитывать: Franco-Nevada и Triple Flag значительно крупнее, более диверсифицированы, имеют более длительную операционную историю и меньший риск концентрации портфеля, что обычно приводит к независимой премии в оценке. Сравнение GEO также не корректируется на качество активов, юрисдикционный риск или разницу в пропорции унций на стадии ресурсов и унций на стадии запасов.

Три актива находятся в центре обсуждения недавних катализаторов. Bonikro — это неограниченный 50% поток золота в Кот-д'Ивуаре. После обновления производственного плана Allied Gold от 10 июня 2026 года заявленный срок службы рудника был продлен с 4 лет (до 2029 года) до 12 лет (до 2036 года) со средним годовым объемом производства более 120 000 унций, что означает ежегодную поставку Vox около 60 000 унций. Los Filos — это 50% поток золота, номинально приобретенный за 1 доллар США, в настоящее время приостановленный в ожидании заключения соглашения с сообществом Equinox Gold. Это представляет собой встроенный опцион, стоимость которого, по оценкам руководства, составляет от 30 до 50 миллионов долларов в случае возобновления производства. Red Hill — это неограниченное роялти в размере 4,0% от валового дохода в Западной Австралии, ресурсы которого недавно были увеличены примерно на 58% до примерно 1,9 миллиона унций. На нижележащей обогатительной фабрике Fimiston проводится расширение стоимостью 1,5 миллиарда австралийских долларов. Однако Northern Star Resources оспаривает передачу роялти Red Hill компании Vox, и компания, выступая в качестве второго ответчика, защищает это требование в судебном процессе. Этот риск четко исключен из официального прогноза.

Vox имеет несколько примеров приобретения роялти с полной окупаемостью затрат в области распределения капитала, включая Kookynie (примерно в 14 раз превышение общих затрат), Graphmada (примерно в 11 раз) и Segilola (примерно в 5 раз). Эти цифры подтверждают стратегию компании по выявлению устаревших активов через ее собственную базу данных из 8500 роялти. Однако те же раскрытия показывают, что в рамках более широких приобретений, проведенных в период с 2019 по 2024 год, общие затраты в размере 50 миллионов долларов принесли общий доход в 45 миллионов долларов к 2025 году, что дает общий коэффициент портфеля чуть менее 1x инвестированного капитала. Это не обязательно свидетельствует о низкой эффективности, поскольку многие позиции все еще находятся на ранних стадиях кривой денежного потока, и показатель ROIC компании в 28% может использовать другую методологию расчета или временной период.

Vox вступает во второе полугодие 2026 года со значительно укрепленным балансовым отчетом, рекордными квартальными операционными показателями и впервые установленными долгосрочными целями роста. Если эти цели будут достигнуты, текущий доход к 2030 году практически удвоится без необходимости дальнейших приобретений. Основной аргумент в пользу переоценки основан на дисконте оценки за GEO по сравнению с крупными аналогами. Этот дисконт в целом подтверждается данными, но ограничивается размером, диверсификацией и качеством активов. Краткосрочная акционерная стоимость может в большей степени зависеть от разрешения идентифицируемых бинарных катализаторов, включая результат судебного разбирательства по Red Hill, соглашение с сообществом по Los Filos и реализацию продления срока службы рудников, таких как Bonikro. Инвесторам необходимо сопоставлять эти катализаторы со структурной зависимостью компании от раскрытий сторонних операторов, концентрацией в австралийской юрисдикции (67% по количеству активов) и встречными ветрами товарных цен.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com