Репортаж от Wedoany,Компания Shanghai Metals Market Information Technology Co., Ltd. (SMM) на конференции по никелю и кобальту в рамках Индонезийской горнодобывающей конференции и конференции по критическим металлам 2026 года представила прогноз развития глобальной цепочки поставок никеля. Директор отдела исследований никеля, кобальта и лития SMM Фэн Дисун заявил, что, по прогнозам SMM, в 2026 году на мировом рынке первичного никеля возникнет дефицит предложения, в 2027 году сохранится избыток предложения, а к 2029 году ожидается переход к состоянию сбалансированности. Что касается цен на рафинированный никель, то в ближайшие 2-3 года на мировом рынке серы будет наблюдаться устойчивый дефицит, а краткосрочная блокада проливов удерживает цены на серу на высоком уровне, усиливая поддержку затрат в цепочке «сера – MHP – рафинированный никель». На макроуровне конфликт между США, Израилем и Ираном подталкивает вверх цены на энергоносители и инфляционные ожидания, усиливая краткосрочную волатильность цен на мировые сырьевые товары, а долгосрочная геополитическая неопределенность может стать новой нормой, увеличивая колебания цен на рафинированный никель.

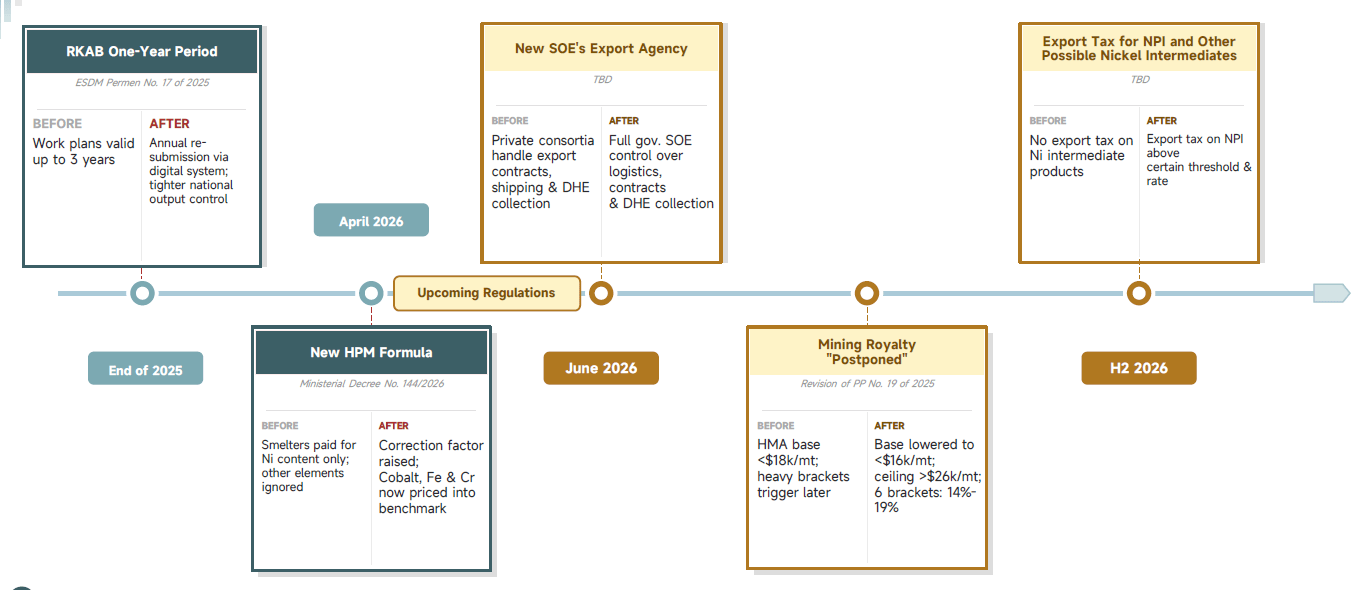

Что касается верхнего звена индонезийской никелевой промышленности, анализ SMM показывает, что Министерство энергетики и минеральных ресурсов Индонезии (ESDM) опровергло слухи о всеобщем увеличении производственных квот RKAB на 25-30%. Правительство со второго полугодия 2026 года начнет строго рассматривать дополнительные квоты в индивидуальном порядке, проводя упорядоченную оптимизацию в рамках существующего лимита в 260-270 миллионов влажных тонн. По состоянию на апрель в Индонезии было одобрено в общей сложности 240 миллионов влажных тонн квот RKAB, а дополнительные квоты в середине года, как ожидается, составят около 15%. Ограниченное предложение никелевой руды на внутреннем рынке ускорит импорт из Филиппин для восполнения дефицита. Ожидается, что в этом году объем импорта никелевой руды Индонезией из Филиппин вырастет с примерно 15 миллионов тонн в 2025 году до 22 миллионов тонн. Что касается спроса, то из-за ограниченного предложения серы объем производства MHP оказался ниже ожидаемого. Ожидается, что годовой спрос на никелевую руду в Индонезии в 2026 году будет снижен до 303 миллионов влажных тонн.

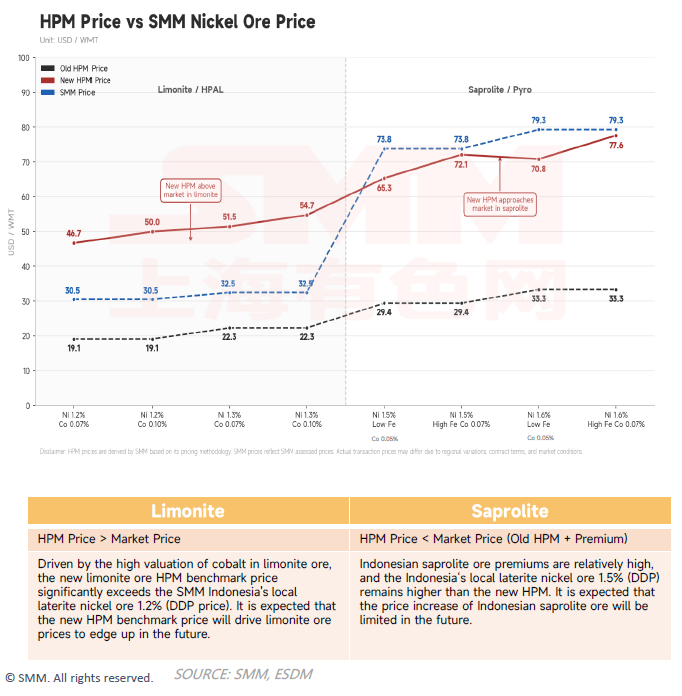

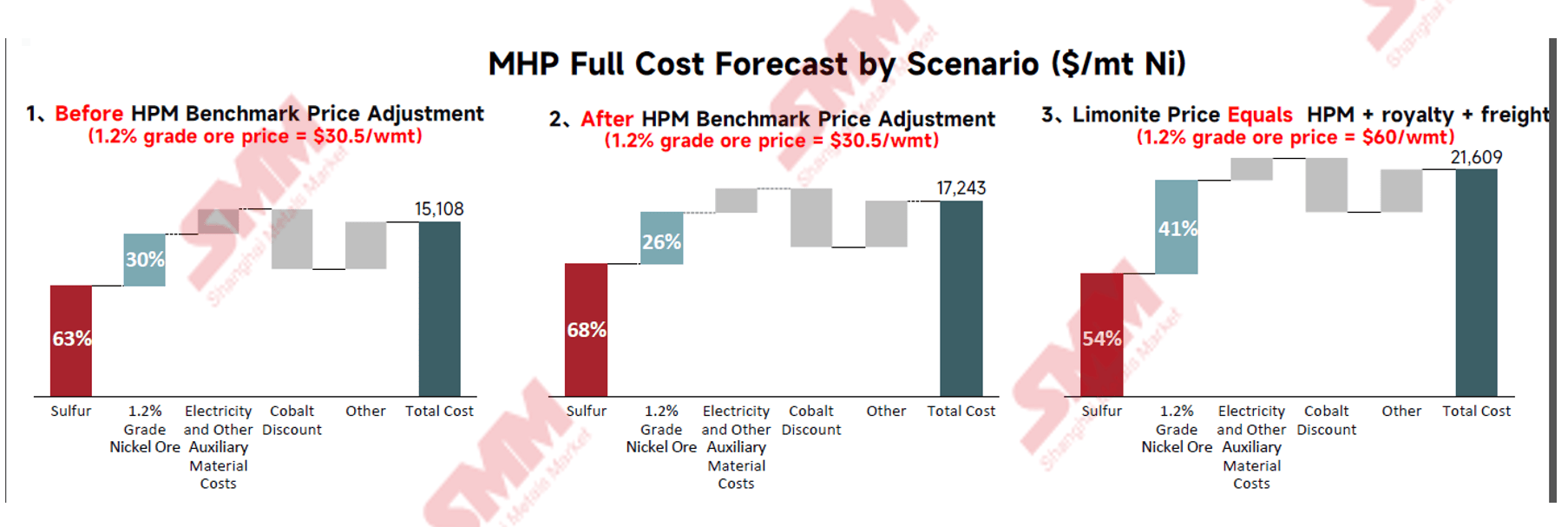

SMM также представила информацию о корректировке базовой цены на никелевую руду в Индонезии (HPM), включив в базовую цену ценообразование на сопутствующие элементы, такие как кобальт, железо и хром, с целью сделать базовую цену более соответствующей фактическим ценам сделок. Из-за истощения ресурсов качество пирометаллургической руды структурно снижается, что приведет к значительному росту цен в средне- и долгосрочной перспективе; цены на гидрометаллургическую руду также будут расти под влиянием ужесточения контроля за квотами RKAB и расширения местных мощностей по производству MHP, что в целом повысит затраты на сырье во всей никелевой цепочке Индонезии с фундаментальной точки зрения.

Что касается Филиппин, SMM ожидает, что в 2026 году экспорт никелевой руды из Филиппин незначительно увеличится, причем особенно заметным будет рост экспорта в Индонезию. Однако, ограниченные операционным давлением и финансовым положением, в 2026 году расширение мощностей на основных филиппинских рудниках практически остановится, а сезонные дожди и рост затрат на топливо, вызванный геополитическими конфликтами, еще больше ограничат высвобождение производственных мощностей.

Начиная с четвертого квартала 2025 года, в Индонезии был введен ряд новых политик, направленных на всестороннее и строгое регулирование всей цепочки производства никеля. Это привело к сужению маржи прибыли предприятий отрасли, увеличению количества этапов утверждения и проверки соответствия, а также к росту административных и операционных сложностей.

В промежуточном звене мощности по производству MHP в Индонезии продолжают расширяться. SMM прогнозирует, что в период с 2026 по 2030 год мощности по производству MHP в Индонезии будут расти со среднегодовым темпом роста 21,7%, а объем производства – со среднегодовым темпом роста 25,7%. Что касается ключевого вспомогательного материала – серы, то цена на серу SMM (CIF Индонезия) выросла более чем на 300% с марта 2025 года. Моделирование сценариев для Ормузского пролива показывает, что в случае частичного восстановления судоходства по проливу цена, как ожидается, снизится до 800-900 долларов США за тонну; если же блокада продлится до середины третьего квартала, цена, как ожидается, вырастет до 1300-1400 долларов США за тонну.

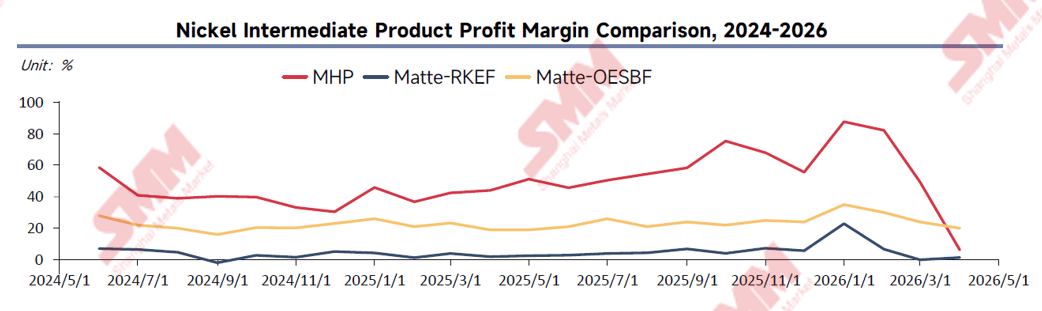

Что касается себестоимости производства MHP, SMM отмечает, что в настоящее время поддержка затрат на производство MHP со стороны никелевой руды еще не значительно выросла, однако, под влиянием высоких цен на серу, себестоимость производства MHP по-прежнему сталкивается со значительным давлением роста. С точки зрения прибыльности, рентабельность процесса HPAL долгое время превышала 40%, но из-за резкого роста цен на серу в первом квартале 2026 года она резко упала, опустившись ниже уровня файнштейна. Рентабельность производства файнштейна по технологии RKEF застряла на уровне 0-5%, в то время как процесс OESBF, использующий автотермические реакции и совместимость с низкосортной рудой, поддерживает стабильную рентабельность на уровне 15-30%. В целом, учитывая высокую неопределенность краткосрочного предложения MHP и снижение рентабельности, ожидается, что файнштейн сохранит более высокую экономическую эффективность в третьем квартале, однако в долгосрочной перспективе определенность в отношении MHP остается более высокой.

Что касается последующей никелевой продукции, SMM представляет прогноз баланса спроса и предложения сульфата никеля на 2026-2030 годы, ожидая дефицита предложения в 2026 году и сохранения сбалансированности в 2027-2030 годах. Что касается ферроникеля, добыча никелевой руды в Индонезии вступает в стадию истощения, количество высокосортной латеритной руды уменьшается. Ожидается, что к 2030 году среднее содержание никеля в загружаемой руде может снизиться на 0,3 процентных пункта, что ускорит переход на смешивание низкосортных руд, превратив ферроникель с содержанием 8-10% из маржинального в основной продукт и структурно подняв кривую затрат. Дефицит предложения высокосортного ферроникеля может достичь пика в 2027 году, после чего ситуация смягчится за счет увеличения использования альтернатив, таких как лом, чистый никель и гранулированный никель. Начиная с 2026 года, дифференциация цен на ферроникель различного качества официально закрепилась: продукция с содержанием никеля 14% и выше имеет явную премию по сравнению с низкосортной продукцией.

Расчеты SMM показывают, что прибыль на единицу мощности (МВт·ч) при выплавке алюминия в 36 раз превышает прибыль от ферроникеля. При таком разрыве в прибыльности даже переориентация всего 15% мощностей по производству ферроникеля на алюминиевую промышленность напрямую приведет к сокращению предложения ферроникеля на 5%. В краткосрочной перспективе цены на ферроникель получат поддержку снизу, а закупочное давление на китайские сталелитейные заводы возрастет; в долгосрочной перспективе тенденция к перераспределению мощностей замедлится.

Что касается спроса, SMM прогнозирует, что мировое производство литий-ионных аккумуляторов в период с 2026 по 2030 год будет расти со среднегодовым темпом роста 18%, при этом доля рынка литий-железо-фосфатных аккумуляторов к 2030 году может вырасти до 82%. Хотя доля литий-железо-фосфатных аккумуляторов в краткосрочной перспективе еще больше возрастет, в долгосрочной перспективе, с коммерциализацией твердотельных аккумуляторов, общий объем рынка никель-кобальт-марганцевых аккумуляторов продолжит расти. В секторе нержавеющей стали SMM ожидает медленного роста последующего спроса со среднегодовым темпом роста 2,8% в период с 2025 по 2030 год, при этом обрабатывающая промышленность заменит недвижимость в качестве основного драйвера. Ожидается, что зарубежный спрос на нержавеющую сталь также будет стабильно расти в период с 2026 по 2030 год.

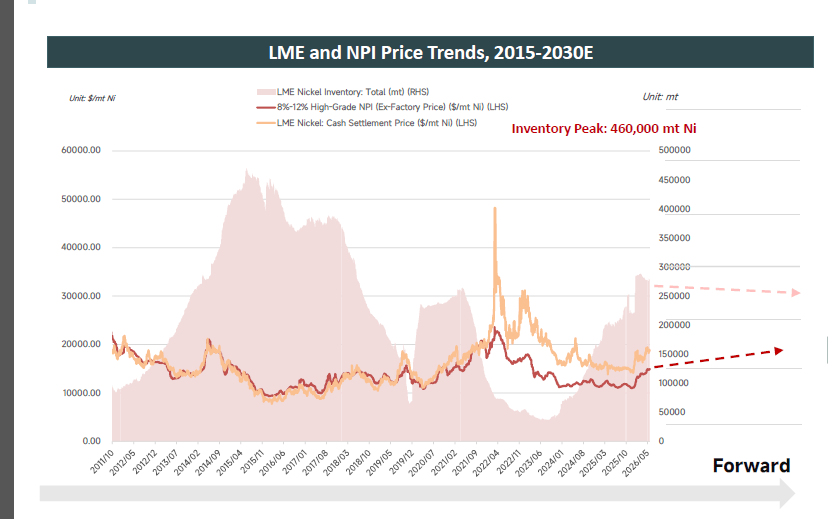

SMM прогнозирует, что в 2026 году на мировом рынке первичного никеля возникнет дефицит предложения, в 2027 году сохранится небольшой избыток, а к 2029 году ожидается переход к состоянию сбалансированности. В долгосрочной перспективе мировой рынок первичного никеля, вероятно, останется сбалансированным. Что касается цен на рафинированный никель, мировые запасы рафинированного никеля остаются на высоком уровне: по состоянию на конец мая общие запасы составили 497 000 тонн, и значительного роста последующего спроса не ожидается; со стороны затрат дефицит серы, рост цен на никелевый чугун, пересмотр HPM и снижение качества никелевой руды совместно поднимают нижнюю границу цен; макроэкономические и геополитические факторы усиливают волатильность цен.

Будучи ведущим мировым независимым поставщиком котировок, SMM продолжит предоставлять точные ценовые ориентиры, своевременные рыночные новости, всестороннее освещение данных и углубленные отраслевые исследовательские отчеты.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com