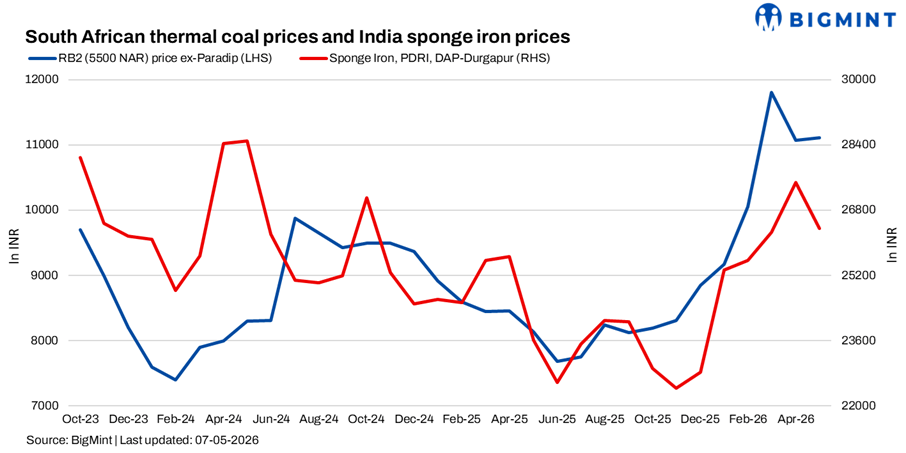

Репортаж от Wedoany,По состоянию на 7 мая 2026 года цены на энергетический уголь из ЮАР в портах Индии демонстрировали разнонаправленную динамику, цены на губчатое железо упали до 1000 рупий за тонну по сравнению с предыдущей неделей, запасы угля в основных портах выросли почти на 4%, на рынке сохраняются осторожные настроения.

Согласно оценке BigMint, цена на уголь RB2 5500 NAR в портах Парадип и Вишакхапатнам незначительно выросла на 50 рупий за тонну, примерно до 11 050 рупий за тонну, в то время как цена на RB3 4800 NAR снизилась на 50-100 рупий за тонну, до 9 650-9 700 рупий за тонну. В апреле Индия импортировала из ЮАР 1,97 млн тонн некоксующегося угля, что на 43,4% меньше по сравнению с 3,48 млн тонн в марте, что явно свидетельствует о слабом промышленном спросе и эффекте замещения отечественным углем.

Рост цен на природный газ и сырую нефть способствовал укреплению международных цен на уголь, что привело к увеличению предложений по энергетическому углю из ЮАР. Рост индонезийского базового индекса HBA и морских фрахтовых ставок совместно увеличили стоимость доставки. Предложения по RB2 одно время выросли до 11 300 рупий за тонну, но из-за недостаточной приемлемости для покупателей быстро скорректировались обратно до уровня около 11 000 рупий за тонну. Хотя некоторые прибывающие партии предлагались по высоким ценам, запросов было мало, конечный спрос оставался низким, а предложение дешевого отечественного угля было достаточным, поэтому покупатели не могли освоить дорогие объемы. В Мангалуре один потребитель на этой неделе приобрел около 2000 тонн высококачественного RB3 с фиксированным углеродом 50% по цене франко-завод около 9 500 рупий за тонну, тогда как несколько недель назад аналогичный товар продавался почти по 10 000 рупий за тонну, при этом предложение RB2 на местном рынке оставалось ограниченным.

Слабый спрос в секторе губчатого железа и стали продолжает оказывать давление на импортный уголь. Цена PDRI в DAP-Дургапур снизилась на 900 рупий за тонну по сравнению с предыдущей неделей до 25 750 рупий за тонну, запросы на рынке вялые, сделки ограничены. Пользователи в основном придерживаются стратегии закупок по мере необходимости, сохраняя выжидательную позицию на фоне ослабления цен на сталь и вялого потребления готовой продукции. Торговля полуфабрикатами и готовым прокатом была неактивной, что сдерживало потребление сырья. Трейдеры сообщают, что даже когда продавцы снижали цены, чтобы стимулировать запросы, общая активность оставалась низкой, а разрыв между ценами продавцов и покупателей продолжал увеличиваться.

Отечественный уголь обладает значительным ценовым преимуществом, особенно для предприятий по производству губчатого железа с сокращающейся маржой, которые отдают предпочтение внутренним ресурсам. На 18-й неделе запасы некоксующегося угля в основных портах Индии выросли на 3,7% по сравнению с предыдущей неделей до 15,14 млн тонн (на предыдущей неделе было 14,60 млн тонн). Грузы в портах продолжают поступать, но вывоз замедлен, а высокие запасы еще больше снижают новый импортный спрос.

В краткосрочной перспективе высокие фрахтовые ставки, сильные международные сигналы и рост затрат на энергоносители будут поддерживать высокий уровень предложений по энергетическому углю из ЮАР, однако слабость рынка губчатого железа, достаточные портовые запасы и доступность дешевого отечественного угля, как ожидается, будут сдерживать закупочную активность.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com