Европейский рынок полиэтилентерефталата (ПЭТ) сталкивается с двойным давлением — нехваткой предложения и ростом затрат, что приводит к непрерывному повышению цен. По словам старшего редактора ICIS Кэролайн Мюррей, пообщавшейся с поставщиками, геополитические и промышленные факторы совместно формируют текущую рыночную ситуацию.

Усиление напряженности в поставках и рост производственных затрат привели к тому, что европейские покупатели ПЭТ столкнулись со значительным повышением цен и ограниченными возможностями для переговоров. Последний удар — объявление форс-мажора компанией Indorama на заводах по производству ПЭТ в Польше и Литве. Это следует за потерей мощностей, включая выход испанской Plastiverd с рынка и закрытие производственных линий Novapet.

Эти события, наряду с многомесячным сокращением производства в Европе и ослаблением части импортной конкуренции, ухудшили ситуацию с региональным предложением перед пиковым сезоном потребления, снизив гибкость покупателей. Один из поставщиков заявил: «Вся ситуация началась несколько месяцев назад, когда все активно продавали, полагая, что отрасль будет медленно снижаться. Сейчас ситуация кардинально изменилась».

Несмотря на слабый конечный спрос, технические сбои, рост цен на сырье и опасения по поводу ограничений цепочки поставок совместно подогревают рыночные настроения. Рыночное поведение разделилось: некоторые покупатели занимают выжидательную позицию, сопротивляясь панике, и ожидают восстановления стабильности поставок; другие же обеспокоены эскалацией ситуации на Ближнем Востоке и ее каскадным эффектом на глобальные морские перевозки, что может затруднить поставки перед месяцами высокого спроса; третьи покупатели остро нуждаются в получении сырья.

Второй производитель сообщил: «Есть признаки того, что производство преформ впервые остановилось из-за нехватки смолы». В логистике, несмотря на относительно короткий срок конфликта, уже наблюдаются перебои. Один импортер сырья сказал: «Раньше это было 1500 долларов за контейнер, сейчас выросло до 3000 долларов за тонну». По словам осведомленных источников, клиентам пришлось доплатить дополнительно 200 долларов за тонну за неотгруженную продукцию, импортируемую из Египта от Indorama.

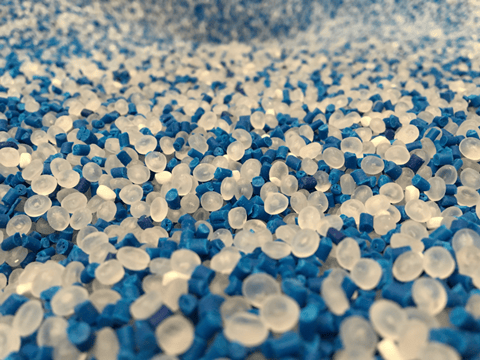

Участники рынка ожидают, что влияние продлится как минимум месяц или дольше, и если геополитические риски усилятся, это добавит еще больше неопределенности на и без того нестабильный рынок ПЭТ. Смола ПЭТ классифицируется по конечному применению на бутылочную, волоконную и пленочную. Бутылочная — наиболее распространенная, используется для упаковки бутылок и контейнеров; волоконная — для производства полиэфирных волокон; пленочная — для электротехнической и гибкой упаковки; ПЭТ также может быть композитным с стекловолокном для производства инженерных пластиков.