1. Ключевые выводы

- Казахстан — приоритетный рынок для крупных энергетических FGD-проектов. В 2025 г. угольные станции составляли 51,4% установленной мощности, а правительство продвигает Экибастузскую ГРЭС-3 мощностью 2 640 МВт, расширение ГРЭС-2 и новые угольные ТЭЦ с заявленным применением технологий «чистого угля». Это создает окно для мокрой и полусухой сероочистки, КИПиА, реагентных хозяйств и долгосрочного сервиса.

- Россия имеет более крупную промышленную базу, но спрос неоднороден. В электроэнергетике ТЭС обеспечили 63,2% выработки ЕЭС России в 2024 г., однако значительная доля топлива — газ. Поэтому экспортный потенциал FGD концентрируется не на всех ТЭС, а на угольных блоках Восточной Сибири и Дальнего Востока, промышленных котельных, металлургии, химии, цементе, НПЗ и объектах термической переработки отходов.

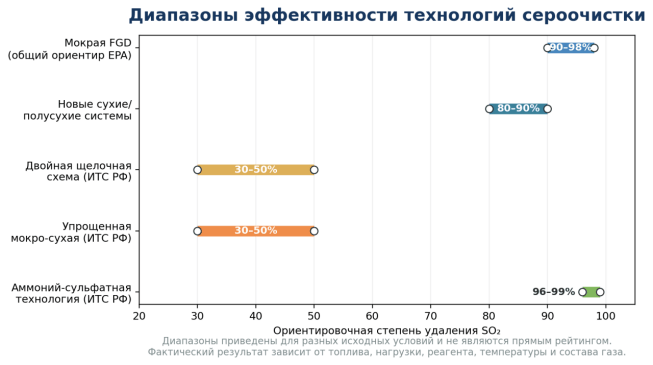

- Российский справочник НДТ ИТС 38-2022 признает несколько способов снижения SOx: низкосернистое топливо, двойные щелочные мокрые золоуловители, упрощенную мокро-сухую и аммоний-сульфатную технологию. Последняя указывается с эффективностью 96–99%, но экономически оправдана преимущественно на крупных установках с высокосернистым топливом.

- Рынок продает не только абсорбер. Конкурентоспособное предложение должно включать газоаналитику, подготовку реагента, коррозионностойкие материалы, очистку сточных вод, обезвоживание и сбыт гипса/солей, автоматику, обучение и запасные части. Неработающая цепочка побочного продукта может остановить даже технически исправную установку.

- Для средних промышленных источников и модернизации при ограниченном водоснабжении полусухие технологии часто реалистичнее классической известняково-гипсовой схемы. Для крупных стабильных потоков с высоким содержанием серы мокрая FGD остается базовым решением из-за высокой степени удаления и технологической зрелости.

- В ЕАЭС сероочистка не сертифицируется одним документом «на всю систему». В зависимости от комплектации могут применяться ТР ТС 010/2011, 004/2011, 020/2011, 032/2013 и 012/2011; классификация ТН ВЭД и форма оценки соответствия должны определяться по каждому модулю до заключения контракта.

- Для России критичны санкционный и платежный комплаенс, проверка конечного пользователя, происхождения насосов, приводов, контроллеров и датчиков, а также возможность гарантийного обслуживания. Наиболее устойчивый путь — локальный EPC/сервисный партнер, российская документация, склад расходников и поэтапное контрактование.

Рисунок 1. Глобальные индикаторы, поддерживающие спрос на технологии контроля SO₂.

2. Границы продукта и технологические маршруты

Сероочистка дымовых газов (flue gas desulfurization, FGD) — это комплекс процессов абсорбции, адсорбции и химического связывания SO₂/SO₃ из газового потока. Коммерческий объект поставки может быть как отдельным реактором, так и интегрированной системой от газохода до обращения с побочными продуктами.

|

Контур поставки |

Типовые элементы |

Что оценивает заказчик |

|

Газовый тракт |

байпас, заслонки, компенсаторы, газоходы, дымососы, теплообмен/подогрев |

потери давления, устойчивость к коррозии и конденсации, совместимость с существующим котлом |

|

Реакционный блок |

абсорбер, распылительные ярусы, циркуляционные насосы, реактор SDA/CFB, форсунки |

гарантированная степень удаления при диапазоне нагрузки и изменении состава топлива |

|

Реагентное хозяйство |

прием и помол известняка, известь, сода, аммиак, силосы, дозирование |

доступность местного реагента, чистота, удельный расход, безопасность |

|

Побочный продукт |

окисление, гидроциклоны, вакуум-фильтры, гипс/соли, силосы, транспорт |

качество, сбыт или утилизация, водный баланс, риск вторичных отходов |

|

Автоматизация и экология |

CEMS/АСМЭК, PLC/DCS, анализаторы, стоки, каплеуловитель |

достоверность измерений, интеграция в АСУ ТП, соответствие разрешительным условиям |

|

Жизненный цикл |

монтаж, пуск, обучение, запчасти, сервис, модернизация |

готовность, доступность узлов, стоимость владения и время восстановления |

2.1. Выбор технологии

|

Технология |

Подходящий объект |

Эффективность и преимущества |

Ключевые ограничения |

|

Мокрая известняково-гипсовая FGD |

крупные угольные блоки, металлургия, высокие и стабильные нагрузки |

обычно >90%; высокая гибкость по сере; возможен товарный гипс |

CAPEX, вода, коррозия, стоки, крупные габариты и обязательная цепочка гипса |

|

Мокрая щелочная / двойная щелочная |

котельные и объекты, где доступен щелочной реагент |

компактнее в отдельных схемах; совмещение с пылеулавливанием |

расход и регенерация реагента; в ИТС РФ для ряда схем указан диапазон 30–50% |

|

SDA / полусухая |

средние энергоблоки, промкотельные, цемент, модернизация |

низкое водопотребление, модульность, связка с рукавным фильтром |

остаточный твердый продукт, требования к температуре и сорбенту |

|

CFB / циркулирующий сухой реактор |

широкий диапазон нагрузок, ограниченная вода |

высокая рециркуляция сорбента, быстрый пуск, компактность |

абразивность, пылевая нагрузка, качество управления реагентом |

|

Сухая инжекция сорбента |

небольшие источники, пиковая работа, низкая/средняя сера |

низкий CAPEX и короткий монтаж |

более высокий расход реагента и умеренная эффективность |

|

Аммоний-сульфатная |

крупные высокосернистые потоки при наличии рынка удобрений |

ИТС РФ: 96–99%; потенциально товарный сульфат аммония |

аммиачная безопасность, качество продукта, сложная эксплуатация и сбыт |

|

Улавливание SO₂ с выпуском H₂SO₄ |

цветная металлургия и концентрированные технологические газы |

очень высокая утилизация, товарная кислота |

не является прямым аналогом котельной FGD; зависит от концентрации газа и рынка кислоты |

Рисунок 2. Сопоставление опубликованных диапазонов эффективности. Условия применения различаются.

3. Глобальные факторы спроса

Уголь сохранил 35% мировой выработки электроэнергии в 2024 г., а мировой спрос на уголь достиг около 8,8 млрд т. IEA ожидает плато спроса в 2025–2027 гг., а не мгновенное исчезновение установленной базы. Поэтому глобальный рынок FGD смещается от простого строительства новых скрубберов к модернизации, замене внутренних элементов, снижению энергопотребления, цифровому контролю, адаптации к переменному топливу и сервису жизненного цикла.

|

Драйвер |

Как формирует спрос |

Предлагаемый продукт |

|

Ужесточение разрешений и НДТ |

владельцу требуется подтверждаемое соблюдение SO₂ в разных режимах |

проектная гарантия, CEMS, алгоритмы дозирования, документированный performance test |

|

Старение установленной базы |

коррозия, износ форсунок, насосов, мешалок, каплеуловителей |

ретрофит, замена внутренних элементов, энергоэффективные насосы и материалы |

|

Дефицит воды |

ограничивает мокрые системы в Центральной Азии и на удаленных площадках |

SDA/CFB, замкнутый водный цикл, сухое обращение с остатком |

|

Переменное качество топлива |

меняет SO₂, пыль, хлориды и нагрузку на реагент |

онлайн-оптимизация, гибкий диапазон, запас по массообмену |

|

Экономика побочного продукта |

гипс или соли могут уменьшать OPEX либо становиться отходом |

предварительный off-take, контроль качества, грануляция/обезвоживание |

|

Санкции и логистика |

снижают доступность оригинальных узлов и западного сервиса |

заменяемость компонентов, локальные аналоги, открытая архитектура АСУ ТП |

Публичные оценки мирового денежного рынка FGD часто смешивают оборудование, EPC, сервис и разные отрасли. Для Евразии такие цифры особенно ненадежны. В настоящем отчете приоритет отдан проверяемым физическим индикаторам и конкретным проектным сценариям.

4. Россия: селективная модернизация энергетики и сильный промышленный сегмент

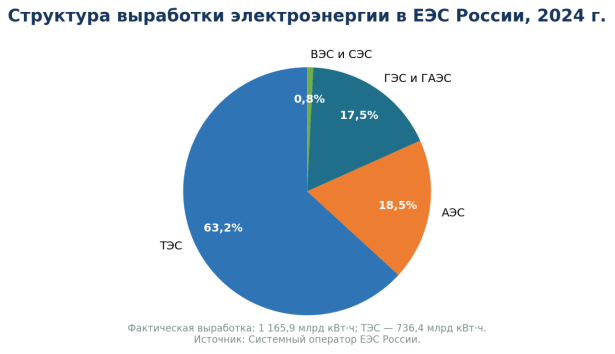

Рисунок 3. Тепловая генерация остается основой ЕЭС России, но включает как газовые, так и угольные станции.

В 2024 г. ТЭС произвели 736,4 млрд кВт·ч, или 63,2% выработки ЕЭС России. Этот показатель нельзя автоматически переводить в адресный рынок FGD: газовая генерация не создает сопоставимого потока SO₂. Реальный энергетический спрос связан с угольными станциями, особенно в регионах с устойчивой угольной базой и долгим остаточным ресурсом блоков.

4.1. Регуляторная и технологическая база

ИТС 38-2022 относит к НДТ снижения SOx при сжигании твердого топлива использование низкосернистого топлива, двойные щелочные мокрые золоуловители, упрощенную мокро-сухую и аммоний-сульфатную сероочистку. Для упрощенной мокро-сухой схемы документ указывает необходимость предварительного удаления золы электрофильтром или рукавным фильтром и поддержания температуры очищенного газа выше точки росы; побочный продукт может использоваться в цементе, гипсокартоне, удобрениях или грануляции золы.

|

Сегмент России |

Тип спроса |

Оптимальный формат входа |

Оценка |

|

Угольные ГРЭС/ТЭЦ Сибири и Дальнего Востока |

ретрофит блоков, новые/модернизируемые мощности, замена узлов |

FEED с российским проектировщиком, локальный EPC, мокрая или CFB/SDA схема |

средне-высокая, но проектно-зависимая |

|

Цветная металлургия |

улавливание концентрированных SO₂-газов, кислота/нейтрализация |

технологический пакет, коррозионные материалы, насосы, газоходы, сервис |

высокая для специализированных решений |

|

Химия, удобрения, НПЗ |

сернистые газы, котельные, кислые газовые потоки |

модульные скрубберы, интеграция с существующими системами, Ex-исполнение |

средне-высокая |

|

Цемент и известь |

SO₂/HCl/пыль, переменный сырьевой вклад |

сухая/полусухая очистка, рукавный фильтр, дозирование |

средняя |

|

Промышленные котельные |

ограниченные площади и бюджеты |

DSI/SDA, контейнерные реагентные системы, сервис |

средняя |

|

Термическая переработка отходов |

кислые газы, жесткие требования к контролю |

полусухая/сухая многокомпонентная очистка, CEMS |

точечная, но технологически привлекательная |

4.2. Металлургический ориентир

Программа серы Норникеля показывает масштаб промышленного спроса вне электроэнергетики. По данным компании, в 2025 г. было утилизировано 489 тыс. т SO₂, эффективность утилизации на Норильской площадке превысила 99%, а инвестиции в проект на Надеждинском металлургическом заводе оцениваются примерно в 250 млрд руб. Система переводит SO₂ в серную кислоту и затем нейтрализует ее с получением гипса. Проект в основном реализован на российских технологиях и оборудовании, что одновременно подтверждает наличие спроса и высокий порог локализации.

5. Казахстан: наиболее выраженный спрос со стороны угольной генерации

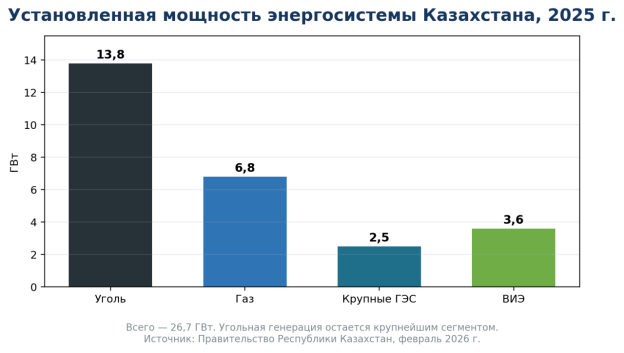

Рисунок 4. Уголь — крупнейший сегмент установленной мощности Казахстана в 2025 г.

Казахстан сочетает крупную угольную базу, высокий износ части ТЭЦ, дефицит мощности и экологическую реформу. В 2025 г. общая установленная мощность достигла 26,7 ГВт, включая 13,8 ГВт угольных станций. Выработка составила 123,1 млрд кВт·ч, а угольные станции обеспечивали 51,4% мощности. В 2026 г. правительство сообщило о подрядчиках и реализации новых угольных объектов: Экибастузская ГРЭС-3 (2 640 МВт), станция в Курчатове (700 МВт), ТЭЦ в Кокшетау, Семее и Усть-Каменогорске, а также расширение ГРЭС-2.

Экологический кодекс Казахстана создает экономический стимул к НДТ. Для предприятий, не переходящих на НДТ, ставки платы за эмиссии увеличиваются в 2 раза с 2025 г., в 4 раза с 2028 г. и в 8 раз с 2031 г.; первые крупные предприятия охватывают нефтегазовую, горно-металлургическую, химическую и электроэнергетическую отрасли. Это не гарантирует установку FGD на каждом объекте, но усиливает обоснование проектов с доказуемым снижением SOx.

|

Приоритетный пакет для Казахстана |

Целевой заказчик |

Ключевое требование |

|

Мокрая известняково-гипсовая FGD для крупных блоков |

ГРЭС и новые угольные станции |

работа на местном высокозольном угле, зимнее исполнение, баланс воды, off-take гипса |

|

CFB/SDA для ТЭЦ и реконструкции |

городские ТЭЦ и промышленные котельные |

ограниченная площадка, низкое водопотребление, интеграция с рукавным фильтром |

|

АСМЭК/CEMS и оптимизация реагента |

энергокомпании и предприятия I категории |

непрерывные данные, архив, интеграция в экологическую отчетность |

|

Ретрофит и запасные части |

действующие станции с китайским/европейским оборудованием |

реверс-инжиниринг, совместимость, локальный склад и короткий SLA |

|

Обращение с гипсом и золой |

ГРЭС, стройматериалы, цемент |

стабильное качество продукта, логистика и договор с потребителем |

Сезонность, низкие температуры и удаленность площадок требуют утепления реагентных и водных контуров, резервирования насосов, защиты от замерзания, складов расходников и русскоязычной диспетчеризации. В тендерах следует заранее распределять ответственность за качество известняка, сбыт гипса, электроэнергию собственных нужд и фактический режим котла.

6. Узбекистан, Кыргызстан и Беларусь

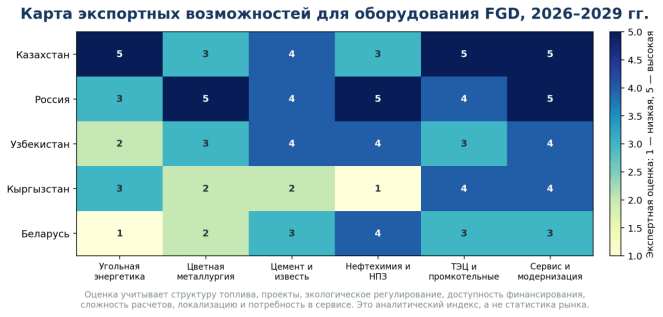

Рисунок 5. Экспертная карта возможностей по странам и секторам.

|

Страна |

Рыночная логика |

Подходящие решения |

Рекомендуемая модель |

|

Узбекистан |

энергетика быстро растет и диверсифицируется, при этом угольные объекты Ангренского узла и промышленность сохраняют точечный спрос; в 2025 г. выработка достигла 86,7 млрд кВт·ч |

полусухая очистка промышленных газов, цемент, металлургия, ретрофит угольных блоков |

местный EPC + международное финансирование; начинать с аудита конкретного источника |

|

Кыргызстан |

рынок небольшой, но Бишкекская ТЭЦ показывает реальную потребность в эксплуатации существующей FGD |

сервис, обучение, восстановление узлов, реагент и обращение с гипсосодержащим шламом |

O&M и модернизация вместо продажи нового крупного комплекса |

|

Беларусь |

уголь не является основой электроэнергетики; АЭС мощностью 2,4 ГВт изменила баланс, поэтому энергетический FGD-сегмент ограничен |

НПЗ, химия, цемент, промышленные котельные и локальные кислые газы |

точечные модульные проекты через местный инжиниринг |

|

Армения |

небольшая энергосистема, газ и атомная генерация; ограниченная угольная база |

цемент, горно-металлургические и промышленные процессы |

поставка модулей/компонентов и сервис |

|

Таджикистан и Туркменистан |

FGD-рынок зависит от отдельных промышленных проектов, а не от широкой угольной генерации |

цемент, химия, переработка сырья, котельные |

проектный экспорт с финансированием и локальным монтажом |

7. Техническое регулирование ЕАЭС, таможня и санкционный комплаенс

Состав обязательных документов определяется не названием “FGD”, а функциями каждого модуля, электрическими параметрами, давлением, зоной установки и кодом ТН ВЭД. До коммерческого предложения требуется разложить систему на поставочные единицы и согласовать матрицу соответствия с аккредитованным органом и декларантом в ЕАЭС.

|

Регламент |

Когда может применяться |

Практическое действие |

|

ТР ТС 010/2011 «О безопасности машин и оборудования» |

насосные агрегаты, мешалки, конвейеры, реакторы и механизированные узлы |

оценка рисков, паспорт, руководство на русском языке, подтверждение соответствия |

|

ТР ТС 004/2011 «О безопасности низковольтного оборудования» |

шкафы, приводы и электрические устройства в установленном диапазоне напряжения |

протоколы, схема, маркировка, перечень компонентов |

|

ТР ТС 020/2011 «Электромагнитная совместимость технических средств» |

PLC, частотные приводы, анализаторы и электрические шкафы |

испытания ЭМС и корректная область применения |

|

ТР ТС 032/2013 «О безопасности оборудования, работающего под избыточным давлением» |

сосуды, трубопроводы и аппараты, если параметры входят в область регламента |

категорирование, расчет, материалы, сварка, сертификат/декларация |

|

ТР ТС 012/2011 «О безопасности оборудования для работы во взрывоопасных средах» |

аммиачные системы, пылевые зоны, отдельные нефтехимические объекты при наличии Ex-зоны |

классификация зоны и Ex-исполнение; нельзя переносить обычное оборудование |

|

Промышленная и экологическая документация страны |

проектная экспертиза, КЭР/разрешения, АСМЭК, нормы выбросов |

включить местного проектировщика и эколога на стадии FEED |

Таможенная классификация также модульная. Газоочистное оборудование часто рассматривается в группе 8421, однако насосы, вентиляторы, электрические шкафы, измерительные приборы, металлоконструкции и реагенты могут иметь отдельные коды. Единый код «на завод» без предварительного решения создает риск корректировки стоимости, пошлин, разрешительных документов и сроков.

7.1. Санкции и платежи

- Проверять конечного пользователя, владельцев, EPC, банк, перевозчика и страховую организацию по актуальным официальным спискам на дату сделки.

- Проводить классификацию экспортного контроля не только для основного оборудования, но и для PLC, датчиков, приводов, высокоточных анализаторов, программного обеспечения и компонентов иностранного происхождения.

- В договоре фиксировать конечное использование, запрет несанкционированного реэкспорта, право приостановки при изменении режима и обязанности сторон по лицензиям.

- До отгрузки получать подтверждение банковского маршрута, валюты, аванса, аккредитива/гарантии и возможности возврата платежа. Не строить проект на предположении, что платеж «как-нибудь пройдет».

- Для поставок в Казахстан и другие страны ЕАЭС отдельно контролировать риск неразрешенного транзита в Россию, особенно по товарам повышенного приоритета.

8. Продуктовая стратегия, конкуренция и локализация

|

Группа поставщиков |

Сильные стороны |

Ограничения |

Как конкурировать |

|

Китайские производители |

масштаб производства, полный комплект, цена, опыт угольных станций |

разрыв между заводской поставкой и местной эксплуатацией; документы, климат, платежи, сервис |

локальный EPC, русская документация, открытая АСУ ТП, склад, гарантия результата |

|

Российские/ЕАЭС-интеграторы |

понимание норм, площадок и закупок, доступ к монтажу и сервису |

не всегда имеют собственную технологию/критические компоненты |

предлагать OEM-модули, совместное проектирование и передачу части производства |

|

Западные и японские компании |

сильные референсы, материалы и процессные гарантии |

санкции, высокая стоимость, ограниченные поставки и сервис в России |

не копировать бренд-позиционирование; конкурировать по доступности и жизненному циклу |

|

Локальные изготовители металлоконструкций |

короткая логистика, локальный контент, ремонтопригодность |

ограниченный процессный расчет и специальные материалы |

разделить пакет: локальная сталь + импортные внутренние устройства/инжиниринг |

8.1. Рекомендуемый продуктовый портфель

|

Пакет |

Состав |

Целевой рынок |

Коммерческая логика |

|

FGD-EPC Large |

абсорбер, реагент, гипс, газоходы, CEMS, wastewater, пуск |

крупные ГРЭС и металлургия Казахстана/России |

проектная продажа, консорциум, гарантия по SO₂ и готовности |

|

FGD-Retrofit |

форсунки, каплеуловитель, насосы, мешалки, футеровка, КИП |

действующие установки |

короткий цикл, меньше санкционных и финансовых рисков |

|

Dry-FGD Modular |

SDA/CFB/DSI, силос, дозирование, рукавный фильтр |

ТЭЦ, котельные, цемент |

модульность, низкое водопотребление, поэтапное расширение |

|

Sulfur Process Package |

газоходы, охлаждение, очистка, кислота/нейтрализация |

цветная металлургия и химия |

высокий барьер входа, инженерное партнерство |

|

O&M + Digital |

SLA, запасные части, CEMS, оптимизация реагента, диагностика |

все установленные базы |

повторяющаяся выручка и снижение риска простоя |

Локализовать в первую очередь рационально металлоконструкции, площадки обслуживания, часть газоходов, емкости, кабельные трассы, трубопроводы общего назначения и монтаж. Процессные внутренние устройства, критические форсунки, специальные насосы, футеровку и алгоритмы управления можно локализовать поэтапно после квалификации поставщиков.

9. Риски и способы их снижения

|

Риск |

Как проявляется |

Мера снижения |

|

Неверные исходные данные |

гарантия не достигается при пиках SO₂, пыли или хлоридов |

длительная кампания измерений, топливный баланс, запас по режимам, независимый performance test |

|

Коррозия и эрозия |

протечки, разрушение форсунок, газоходов и насосов |

материальный аудит, купоны/испытания, контроль pH и хлоридов, сменные защитные элементы |

|

Недоступность реагента |

рост OPEX, падение эффективности |

квалификация 2–3 местных источников, приемочные показатели, резервное хранение |

|

Нет рынка гипса/солей |

склад переполняется и установка останавливается |

off-take до FID, альтернативная утилизация, качество и обезвоживание продукта |

|

Дефицит воды и стоки |

мокрая FGD ухудшает водный баланс |

MLD/ZLD для продувки, оборотная вода, выбор полусухой схемы |

|

Высокие собственные нужды |

ухудшение экономики станции |

эффективные насосы/вентиляторы, VFD, оптимизация циркуляции и давления |

|

Низкая квалификация O&M |

простой, неправильное дозирование, отключение системы |

обучение, тренажер, русские SOP, удаленная поддержка и SLA |

|

Санкции/платежи |

блокировка банка, компонента или сервиса |

комплаенс до контракта, заменяемые BOM, этапные платежи, страхование |

|

Зимняя эксплуатация |

замерзание суспензии, воды, импульсных линий |

тепловой расчет, обогрев/изоляция, дренаж, резервирование и зимний пусковой регламент |

|

Интеграция с котлом |

рост противодавления и ограничение мощности |

полная аэродинамика, дымосос, байпас и план остановки |

10. План выхода на рынок 2026–2029 гг.

Рисунок 6. Проектная последовательность выхода на рынок.

|

Этап |

Срок |

Результат |

|

1. Сегментация и партнер |

0–3 месяца |

список 20–30 целевых площадок; EPC/сервисный партнер в Казахстане и России; карта санкций |

|

2. Техническая квалификация |

2–6 месяцев |

русский datasheet, типовые PFD/P&ID, матрица TR CU, климатические исполнения, локальный BOM |

|

3. Демонстрационный проект |

4–12 месяцев |

аудит/пилот или ретрофит одного узла; измеряемая экономия реагента/повышение готовности |

|

4. Консорциум и тендеры |

6–18 месяцев |

совместный FEED, смета жизненного цикла, финансирование, гарантийная модель |

|

5. Локальный сервис |

6–24 месяца |

склад насосных уплотнений, форсунок, датчиков; обученная бригада; SLA |

|

6. Масштабирование |

2028–2029 гг. |

повторные проекты, локальная сборка, контракт O&M и цифровая оптимизация |

Приоритетность по странам: Казахстан — первый рынок для новых крупных угольных проектов и модернизации; Россия — первый рынок для компонентов, промышленной сероочистки, ретрофита и сервиса при строгом комплаенсе; Узбекистан — выборочные промышленные проекты; Кыргызстан — эксплуатация и восстановление существующих систем; Беларусь — нишевые промышленные объекты.

11. Итоговая оценка

Оборудование для сероочистки имеет реальную экспортную возможность в России и ЕАЭС, но она не должна описываться как единый быстрорастущий рынок. Казахстан формирует наиболее прозрачный энергетический pipeline благодаря высокой доле угля и новым проектам «чистого угля». Россия дает более широкий, но сложный набор промышленных и ретрофит-возможностей, где решающими становятся локализация, инженерная интеграция, санкционный комплаенс и сервис.

Наиболее перспективны три модели: (1) крупные FGD-пакеты в консорциуме для Казахстана; (2) компоненты, модернизация и O&M для установленной базы России/ЕАЭС; (3) сухие и полусухие модульные решения для ТЭЦ, цемента, котельных и промышленных газов. Не следует входить в проект без подтвержденных данных по газу и топливу, схемы воды, реагента, побочного продукта, сертификации, банковского маршрута и ответственности местного EPC.