1. Ключевые выводы

- ZLD — не типовой «аппарат для очистки воды», а индивидуально спроектированная технологическая цепочка. Продажа должна начинаться с химического состава стоков, водно-солевого баланса и согласованного маршрута твердых остатков.

- Наиболее сильные сценарии — горнодобыча и металлургия, химия и удобрения, ТЭС и промышленные энергоблоки, нефтепереработка, нефтехимия и высокосоленые производственные стоки. Для обычных городских сточных вод полный ZLD чаще экономически избыточен.

- Казахстан — приоритет №1 на горизонте 2026–2029 гг.: новый Водный кодекс предусматривает поэтапный переход промышленных предприятий к повторному и оборотному водоснабжению; официальная цель — увеличить долю повторного использования с 13% до 28% к 2030 г.

- Россия имеет крупнейшую в рассматриваемом регионе промышленную базу и значительный долгосрочный спрос, но не имеет универсального требования ZLD. Возможности формируются точечно: объекты I категории, комплексные экологические разрешения, проекты НДТ, удаленные площадки и дефицит доступного сброса.

- Узбекистан — рынок средней и повышенной перспективности: дефицит воды, развитие ГЧП и международное финансирование поддерживают водную инфраструктуру. Полный ZLD рационален прежде всего в промышленных кластерах, добыче, химии и энергетике.

- Основной коммерческий конкурент полному ZLD — MLD. Поставщик, который умеет предложить несколько уровней извлечения воды и доказать совокупную стоимость жизненного цикла, имеет более сильную позицию, чем поставщик «максимального recovery» без экономического обоснования.

- Критическими факторами победы являются не минимальная цена оборудования, а гарантируемая производительность, удельное энергопотребление, устойчивость к изменению состава стоков, коррозионные материалы, сервис, запасные части и русскоязычная эксплуатационная документация.

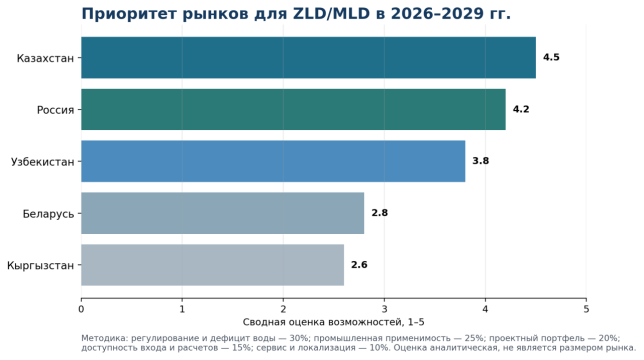

Рисунок 1. Приоритет рынков для ZLD/MLD в 2026–2029 гг.

Источник: аналитическая оценка на основе регулирования, промышленной структуры, проектного портфеля и барьеров входа. Схема отражает направление тенденции и не предназначена для инвестиционных расчетов.

2. Границы продукта: ZLD, MLD и высокоэффективное повторное использование

Система нулевого жидкого сброса (Zero Liquid Discharge, ZLD) предназначена для возврата практически всей воды в технологический цикл и перевода загрязняющих веществ в твердый или концентрированный продукт, который можно утилизировать либо, при подтвержденном качестве, реализовать. На практике термин «нулевой сброс» должен применяться осторожно: даже при отсутствии жидкого выпуска остаются осадки, соли, фильтры, промывные растворы, выбросы и периодические технологические потоки.

|

Модель |

Типовая цель |

Ключевые блоки |

Когда рациональна |

|

Повторное использование |

Получить воду заданного качества, сохраняя концентрат/сброс |

Предочистка, UF/MBR, RO/NF, дезинфекция |

Есть разрешенный и доступный маршрут концентрата |

|

MLD |

Максимально сократить жидкий остаток без обязательной кристаллизации |

Высокоэффективный RO/EDR, мембранный концентратор, частичное упаривание |

Нужно существенно сократить сброс, но полный ZLD не окупается |

|

Полный ZLD |

Исключить штатный жидкий сброс и получить твердый остаток |

Предочистка, мембраны, MVR/испаритель, кристаллизатор, обезвоживание |

Высокая цена воды/сброса, жесткие разрешения или удаленный объект |

|

ZLD + recovery |

Возвратить воду и выделить товарные соли/металлы |

Селективное осаждение, разделение солей, кристаллизация, контроль качества |

Стабильный состав и подтвержденный рынок вторичного продукта |

3. Глобальные технологические и рыночные факторы

Международная практика показывает переход от исключительно тепловых схем к гибридным системам: биологическая или физико-химическая предочистка, ультрафильтрация, обратный осмос, высокоэффективные мембранные ступени, затем механическое парокомпрессионное упаривание (MVR) и кристаллизация. Такая архитектура снижает объем потока, который поступает на наиболее энергоемкую тепловую часть.

Рисунок 2. Ориентиры для полного ZLD

Источник: Water Innovation Trends 2025, Ministry of Environment, Water and Agriculture of Saudi Arabia; значения приведены как отраслевые ориентиры. Схема отражает направление тенденции и не предназначена для инвестиционных расчетов.

Опубликованные ориентиры для полного ZLD — почти 100% возврата воды, 20–25 кВт·ч на кубический метр и стоимость в 2–3 раза выше обычной очистки — не должны переноситься напрямую в коммерческое предложение. Энергопотребление может существенно снизиться при высоком мембранном recovery, использовании низкопотенциального тепла и оптимальном MVR, либо вырасти при сложной органике, кремнеземе, жесткости и необходимости раздельной кристаллизации солей.

4. Отраслевая карта спроса

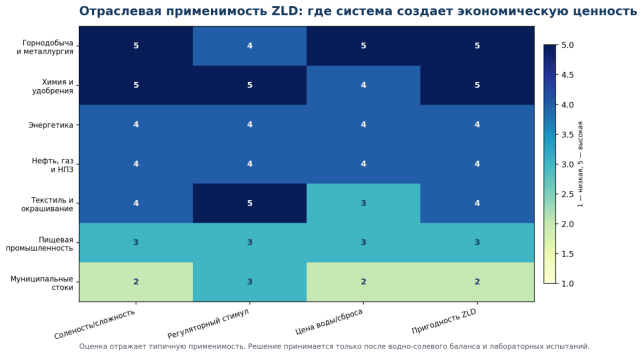

Рисунок 3. Отраслевая применимость ZLD

Источник: аналитическая оценка типовых потоков и экономических стимулов. Схема отражает направление тенденции и не предназначена для инвестиционных расчетов.

|

Отрасль |

Типичные потоки |

Драйвер покупки |

Предпочтительная конфигурация |

|

Горнодобыча и металлургия |

Шахтные воды, хвостовые воды, травильные и гальванические стоки |

Удаленность, дефицит воды, металлы и соли, отсутствие приемника |

Селективное удаление металлов → UF/RO → MLD/ZLD; зимнее исполнение |

|

Химия и удобрения |

Высокая минерализация, аммоний, сульфаты, хлориды, органика |

Разрешения, возврат воды, сокращение солевых отходов |

Раздельные потоки, окисление/осаждение, RO, MVR, кристаллизация |

|

Энергетика |

Продувочные воды, стоки водоподготовки и десульфуризации |

Надежность, ограничения сброса, возврат воды |

Предочистка, RO/EDR, испаритель-кристаллизатор |

|

Нефть, газ и НПЗ |

Пластовые и промышленные воды, солесодержащие концентраты |

Удаленные месторождения, повторное использование, коррозия |

Нефтеотделение, физхимия, мембраны, испарение; Ex-исполнение |

|

Текстиль и окрашивание |

Цветность, соли, ПАВ, переменная органика |

Нормативы сброса, повторное использование воды и солей |

Разделение потоков, AOP/биология, мембраны, MLD/ZLD |

|

Пищевая и спиртовая отрасль |

Высокая ХПК/БПК, минерализация, барда и конденсаты |

Водосбережение, запах, утилизация органики |

Анаэробная/аэробная очистка, RO; ZLD только для выбранных потоков |

|

Муниципальные стоки |

Низкая/средняя минерализация, большие расходы |

Дефицит воды и повторное использование |

Третичная очистка/RO; полный ZLD обычно нецелесообразен |

5. Россия: промышленный спрос, НДТ и проектная модель

Российский рынок не следует описывать как единый массовый рынок ZLD. Федеральные проекты по модернизации очистных сооружений подтверждают общий спрос на водоотведение, однако полный ZLD относится преимущественно к промышленным объектам с высокоминерализованными стоками, удаленным площадкам и производствам, где сброс ограничен технически или экономически.

По данным Росприроднадзора, к концу 2025 г. комплексные экологические разрешения получили 3 716 объектов I категории — 74% объектов, для которых разрешение обязательно. КЭР и внедрение наилучших доступных технологий создают спрос на модернизацию водных циклов, но не означают автоматического требования ZLD для каждого предприятия. Решение должно быть связано с технологическими нормативами, разрешенными сбросами и отраслевым справочником НДТ конкретного объекта.

|

Сегмент |

Сценарий спроса |

Предлагаемый продукт |

Уровень возможности |

|

Горнодобыча и цветная металлургия |

Дефицит воды, хвостовые хозяйства, удаленные районы |

Модульный MLD/ZLD, металлоизвлечение, зимнее исполнение |

Высокий, проектный |

|

Химия и удобрения |

Сульфаты/хлориды, сложные маточные растворы, КЭР |

Разделение потоков, MVR, кристаллизация, соли |

Высокий при пилоте |

|

Теплоэнергетика |

Продувка, стоки химводоочистки и газоочистки |

RO/EDR + MVR; модернизация существующих установок |

Средне-высокий |

|

Нефтегаз и НПЗ |

Удаленность, пластовые и солесодержащие воды |

Предочистка, мембраны, испарение, Ex-решения |

Средне-высокий |

|

ЦБП и тяжелая промышленность |

Высокая органика, цветность, соли |

Биология/AOP + MLD, селективный ZLD потоков |

Средний |

|

Муниципальный сектор |

Реконструкция КОС и повторное использование |

Глубокая очистка и reuse, без полного ZLD |

Низкий для ZLD |

Практический вход в Россию целесообразен через российскую инженерную компанию, обладающую допусками, проектной командой и сервисом. Иностранный поставщик должен ограничить технологический риск четкой матрицей состава исходной воды, подтвердить материалы, обеспечить русскоязычные инструкции, запас критических компонентов и удаленную диагностику. Для Северных и Дальневосточных проектов обязательны обогрев, теплоизоляция, дренирование, морозостойкая автоматика и сценарий консервации.

6. Казахстан: наиболее ясный регуляторный импульс

Казахстан формирует наиболее понятный среднесрочный спрос на системы повторного и оборотного водоснабжения. Официальные материалы правительства указывают, что новый Водный кодекс предусмотрел семилетний переход промышленных предприятий: два года переходного периода и пять лет реализации планов. К 2030 г. долю повторного и оборотного использования воды предполагается увеличить с 13% до 28%, экономия оценивается примерно в 1,5 млрд м³.

Параллельно национальный проект предусматривает привлечение около 1,9 трлн тенге инвестиций в водоснабжение и водоотведение, модернизацию сетей и канализационно-очистных сооружений в 45 городах. Этот муниципальный портфель не равен рынку ZLD, но создает экосистему EPC-подрядчиков, проектных институтов, операторов и финансирования, через которую проще продвигать промышленный reuse и MLD.

|

Приоритетный кластер |

Потребность |

Оптимальное предложение |

Модель входа |

|

Медь, цинк, ферросплавы, золото |

Шахтные/карьерные воды, хвосты, металлы и соли |

Селективное осаждение + мембраны + MLD/ZLD |

Пилот + EPC с местным партнером |

|

Уран и горно-химический комплекс |

Сульфаты, кислотность, жесткие требования к материалам |

Раздельные потоки, коррозионностойкие модули, кристаллизация |

Технологический поставщик + локальная сборка |

|

Нефть, газ и нефтехимия |

Удаленные площадки, пластовые воды, дефицит пресной воды |

Нефтеотделение, мембраны, испарение, Ex-оборудование |

Совместный тендер с казахстанским интегратором |

|

Энергетика |

Продувочные и водоподготовительные стоки |

RO/EDR + MVR; использование низкопотенциального тепла |

EPC/модернизация действующих блоков |

|

Промышленные парки |

Разнообразные стоки арендаторов |

Централизованный MLD с предочисткой на предприятиях |

Концессионная или сервисная модель |

7. Узбекистан, Кыргызстан и Беларусь

Узбекистан

Узбекистан развивает водную инфраструктуру при поддержке Всемирного банка и через механизмы государственно-частного партнерства. Проекты модернизации водоотведения в Каракалпакстане, Бухаре, Самарканде и первая крупная водно-канализационная ГЧП в Намангане показывают наличие проектного рынка и международных требований к закупкам. Для ZLD наиболее перспективны химические производства, горная промышленность, энергетика и промышленные зоны; обычные городские КОС требуют прежде всего надежной биологической и третичной очистки.

Кыргызстан

В 2025 г. Всемирный банк и партнеры запустили первый этап программы универсального доступа к воде и санитарии стоимостью 121 млн USD; общий программный пакет на десятилетие оценивается примерно в 400 млн USD. ЕБРР также поддерживает расширение очистных сооружений Оша. Эти проекты создают спрос на базовую инфраструктуру, но полный ZLD останется нишевым — для горных предприятий, удаленных объектов и площадок, где отсутствует надежный приемник стоков.

Беларусь

Беларусь удобна с точки зрения единого технического регулирования ЕАЭС и наличия промышленной базы, однако открытых данных об отдельном портфеле ZLD недостаточно. Приоритетны калийная и химическая промышленность, машиностроительные покрытия, энергетика и локальные проекты оборотного водоснабжения. Вход следует строить через отраслевые предприятия и местные проектные организации, а не через широкую дистрибьюторскую модель.

|

Страна |

Главный драйвер |

Лучшие отрасли |

Рекомендуемый вход |

Оценка |

|

Узбекистан |

Дефицит воды, ГЧП и международное финансирование |

Горная, химическая, энергетика, индустриальные зоны |

IFI/PPP, местный EPC, демонстрационный объект |

Средне-высокая |

|

Кыргызстан |

Модернизация воды и санитарии, удаленные объекты |

Горная промышленность, туризм, небольшие промплощадки |

Нишевый пилот, донорские закупки, сервисный партнер |

Умеренная |

|

Беларусь |

Промышленная модернизация и единое регулирование ЕАЭС |

Калий, химия, энергетика, металлообработка |

Прямой отраслевой проект + местный институт |

Умеренная/осторожная |

|

Армения |

Дефицит воды и горнодобывающая промышленность |

Горная, металлургия, напитки |

Пилот и региональный сервис из ЕАЭС |

Нишевая |

8. Техническое регулирование ЕАЭС и таможенная классификация

ZLD-комплекс не имеет одного универсального «сертификата EAC». Оценка соответствия проводится по составу поставки, назначению компонентов, напряжению, давлению, наличию взрывоопасной зоны и коду ТН ВЭД. До заключения договора необходимо сформировать перечень оборудования, матрицу применимых технических регламентов и определить заявителя/уполномоченное лицо в ЕАЭС.

|

Регламент/требование |

К каким элементам может относиться |

Практическое действие |

|

ТР ТС 010/2011 «О безопасности машин и оборудования» |

Насосные и технологические установки, механические модули, комплектные линии |

Проверить перечень продукции, форму подтверждения и эксплуатационную документацию |

|

ТР ТС 004/2011 «О безопасности низковольтного оборудования» |

Шкафы управления, электроприводы и электрические компоненты в диапазоне регламента |

Декларация/сертификат по конкретной продукции и схеме поставки |

|

ТР ТС 020/2011 «Электромагнитная совместимость» |

Автоматика, преобразователи, шкафы и электронные средства |

Испытания/доказательственная база ЭМС |

|

ТР ТС 032/2013 «О безопасности оборудования под избыточным давлением» |

Испарители, теплообменники, сосуды и трубопроводы при попадании в область регламента |

Категорирование, документы на материалы, расчет прочности и подтверждение соответствия |

|

ТР ТС 012/2011 «О безопасности оборудования для взрывоопасных сред» |

Оборудование на нефтегазовых, химических и иных Ex-площадках |

Определить зону, вид взрывозащиты и получить требуемое подтверждение |

|

Промышленная и экологическая документация страны |

Проект, сбросы, отходы, санитарные и строительные требования |

Локальная экспертиза, разрешения, КЭР/ОВОС и согласование утилизации солей |

Таможенная классификация зависит от того, поставляется ли оборудование как функциональный блок или отдельные изделия. В практике могут рассматриваться позиции для фильтрационного оборудования (группа 8421), испарительных и теплообменных аппаратов (8419), насосов (8413), электрических шкафов (8537) и других компонентов. Код, пошлина, НДС и разрешительные документы должны подтверждаться классификационным решением по фактической спецификации; использовать один код для всего проекта без проверки рискованно.

9. Продуктовая стратегия и локализация

Конкурентоспособная линейка должна быть построена не вокруг одного типоразмера, а вокруг модульной технологической платформы. Заказчик должен иметь возможность остановиться на уровне reuse/MLD либо расширить систему до ZLD после подтверждения экономики.

|

Уровень предложения |

Состав |

Коммерческая ценность |

|

Диагностика |

Анализ проб, разделение потоков, моделирование солей, водно-солевой баланс |

Снижает риск неверной технологии и создает оплачиваемую точку входа |

|

Мембранный high-recovery |

Предочистка, UF, RO/NF, EDR/высокоэффективный RO, CIP |

Минимизирует поток на тепловую ступень и энергозатраты |

|

MLD-модуль |

Мембранный/термический концентратор, частичное упаривание |

Дает большую часть экологического эффекта при меньшем CAPEX |

|

Полный ZLD |

MVR/испаритель, кристаллизатор, центрифуга/фильтр-пресс, конденсат |

Исключает штатный жидкий сброс при подтвержденной схеме отходов |

|

Resource recovery |

Раздельное осаждение, селективное извлечение, сортовая кристаллизация |

Может снизить стоимость отходов, но требует стабильного качества и покупателя |

|

Lifecycle service |

Мониторинг, реагенты, мембраны, запасные части, ремонт и обучение |

Создает повторную выручку и повышает доступность установки |

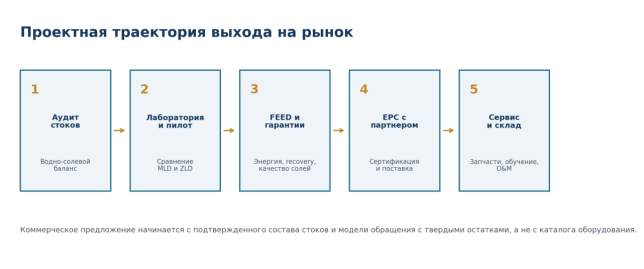

Рисунок 4. Проектная траектория выхода на рынок

Источник: аналитическая модель. Схема отражает рекомендуемую последовательность и не предназначена для инвестиционных расчетов.

Локализацию разумно развивать поэтапно: сначала русскоязычная документация и сервис; затем склад мембран, датчиков, клапанов и уплотнений; далее изготовление рам, емкостей, трубопроводов и шкафов управления у партнера; только после формирования портфеля — локальная сборка испарительных модулей и более глубокая передача технологии. Такой порядок сохраняет контроль над процессом и одновременно повышает шансы на закупках.

10. Конкуренция и экономика проекта

Конкуренция

|

Группа поставщиков |

Сильные стороны |

Слабые стороны/риски |

Как конкурировать |

|

Международные технологические компании |

Глобальные референсы, сложные процессы, гарантии и цифровые сервисы |

Высокая цена; ограничения доступа и поставок на часть рынков |

Гибридная технология, открытая интеграция, локальный сервис |

|

Китайские производители и EPC |

Широкая номенклатура, конкурентная цена, опыт MVR и промышленного водооборота |

Неравномерное качество FEED, слабые локальные референсы и сервис |

Пилот, прозрачные гарантии, русская документация, партнерство с EPC |

|

Российские/ЕАЭС интеграторы |

Знание норм, заказчиков, строительной части и сервиса |

Различная глубина мембранно-термического ноу-хау |

Поставлять ключевой процесс и обучать партнера |

|

Узкоспециализированные мембранные фирмы |

Высокий recovery и более низкая тепловая нагрузка |

Риск fouling/scaling и ограниченный диапазон состава стоков |

Четко задавать envelope, предусматривать обходные сценарии |

Экономика

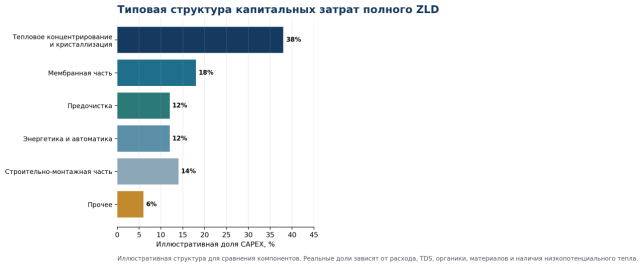

Рисунок 5. Иллюстративная структура CAPEX полного ZLD

Источник: аналитическая декомпозиция типового проекта. Схема отражает направление структуры и не предназначена для инвестиционных расчетов.

Тепловая часть обычно определяет основную долю капитальных и эксплуатационных затрат. Поэтому коммерческий успех зависит от того, насколько мембранные и химические ступени уменьшают объем рассола без потери устойчивости. В тендере необходимо сравнивать не только CAPEX, но и расход электроэнергии и пара, химикаты, замену мембран, плановые очистки, персонал, вывоз солей, резервирование и стоимость простоя.

|

Гарантируемый параметр |

Почему важен |

Как фиксировать в контракте |

|

Расход и диапазон состава стоков |

Состав определяет scaling, коррозию и recovery |

Матрица min/normal/max и правила корректировки гарантий |

|

Извлечение воды |

Влияет на объем термического хвоста |

Гарантия при заданном качестве исходной воды и температуре |

|

Удельная энергия |

Определяет OPEX |

кВт·ч/м³ исходной воды и/или дистиллята; отдельный учет пара |

|

Качество возвращаемой воды |

Определяет возможность повторного использования |

Показатели по конкретному технологическому потребителю |

|

Качество и влажность солей |

Определяет утилизацию и потенциальную реализацию |

Не обещать товарный продукт без испытаний и договора с покупателем |

|

Готовность установки |

Определяет производство заказчика |

Методика учета, исключения, резервирование и запасные части |

11. Риски и способы их снижения

|

Риск |

Вероятность/влияние |

Снижение |

|

Изменение состава стоков после проектирования |

Высокое / высокое |

Длительная программа проб, envelope, онлайн-аналитика, байпас и резервные режимы |

|

Scaling, fouling и коррозия |

Высокое / высокое |

Моделирование, пилот, материалы, CIP, контроль pH и дозирования |

|

Недооценка энергетики |

Среднее / высокое |

Баланс энергии, подтверждение MVR, оценка низкопотенциального тепла, metering |

|

Отсутствие маршрута твердых остатков |

Среднее / критическое |

Классификация отходов, договор на утилизацию до запуска, испытания товарности солей |

|

Сертификация и промышленная безопасность |

Среднее / высокое |

Матрица ТР ЕАЭС и локальных разрешений на стадии FEED |

|

Санкции, экспортный контроль и платежи |

Высокое / высокое для России |

Проверка сторон/товара/банков, разрешенные маршруты, этапные платежи и страхование |

|

Логистика крупногабаритных модулей |

Среднее / высокое |

Транспортное обследование, модульность, местное изготовление рам и емкостей |

|

Недостаточный сервис и запасные части |

Высокое / высокое |

Локальный партнер, SLA, склад критических компонентов, удаленный мониторинг |

|

Завышенное обещание «нулевого сброса» |

Среднее / высокое |

Четко определить границы системы, периодические стоки, осадки и эксплуатационные исключения |

12. План выхода на рынок 2026–2029 гг.

|

Период |

Задачи |

Контрольный результат |

|

0–90 дней |

Выбрать 2–3 отраслевых ниши; создать русскоязычный data request; определить партнеров в Казахстане и России; подготовить compliance-screening |

Список 20 целевых объектов, 3 партнерских соглашения, стандартная программа проб |

|

3–6 месяцев |

Получить пробы; выполнить 2–3 лабораторных теста; разработать MLD/ZLD FEED; определить ТР ЕАЭС и коды поставки |

Не менее 2 технико-коммерческих предложений с гарантийным envelope |

|

6–12 месяцев |

Поставить контейнерный/модульный пилот; подтвердить recovery и энергию; сформировать локальный склад |

Первый подтвержденный референс и сервисный SLA |

|

12–24 месяца |

Совместные тендеры с EPC; локализовать рамы, емкости, трубопроводы и шкафы; запустить обучение |

2–3 проекта, локальная добавленная стоимость и запасные части |

|

24–36 месяцев |

Развивать O&M, реагенты, мембраны и цифровой мониторинг; рассмотреть SKD/CKD узлов |

Повторная сервисная выручка и региональный центр компетенций |

Рекомендуемая последовательность рынков

- Казахстан — первый пилот и промышленный референс, ориентированный на горно-металлургический или химический объект.

- Россия — параллельная работа через сильного локального EPC, с узким набором отраслей и усиленным compliance-контролем.

- Узбекистан — участие в проектах индустриальных зон, ГЧП и закупках с международным финансированием.

- Беларусь, Кыргызстан и Армения — выборочные проекты после появления регионального сервиса и референсов.