- КЛЮЧЕВЫЕ ВЫВОДЫ

Глобальный рынок традиционной энергетики в 2025–2026 годах переживает структурную трансформацию, вызванную геополитическими конфликтами, технологической революцией в секторе СПГ и ускоренным переходом к возобновляемым источникам энергии. Русскоязычный регион — прежде всего Российская Федерация и страны СНГ — находится в эпицентре этих изменений, адаптируясь к новым реалиям санкционного давления и переориентации экспортных потоков.

▎ Ключевой вывод: В 2026 году глобальный спрос на природный газ вырастет на ~2%, а поставки СПГ увеличатся более чем на 7% — максимальный темп с 2019 года (МЭА). Россия остаётся ключевым игроком, но её рыночная доля в Европе продолжает сокращаться.

Основные положения отчёта:

- Мировая добыча нефти в 2026 году вырастет на 1,0 млн барр./сут. (ОПЕК), при этом добыча в России снижается второй год подряд.

- Глобальный рынок СПГ выходит на рекордные объёмы поставок благодаря вводу новых мощностей в Северной Америке.

- Россия переориентирует нефтяной экспорт на Азию: на Китай и Индию приходится свыше 75% экспорта российской нефти.

- Нефтехимическая отрасль России демонстрирует устойчивость, с ростом производства на 8,3% в 2023 году и продолжением инвестиций в новые мощности.

- Страны СНГ (Казахстан, Азербайджан, Туркменистан) наращивают добычу и диверсифицируют маршруты экспорта.

- ГЛОБАЛЬНЫЙ РЫНОК НЕФТИ

2.1 Мировой баланс спроса и предложения

По данным ОПЕК, глобальный спрос на нефть в 2026 году прогнозируется на уровне 105,8 млн барр./сут., что на 1,0 млн барр./сут. больше по сравнению с предыдущим годом. Основным драйвером роста остаётся Азиатско-Тихоокеанский регион, на который приходится около 90% прироста мирового спроса. В то же время, согласно оценкам МЭА, долгосрочные перспективы нефтяного спроса остаются под давлением энергоперехода: к 2030 году спрос может достичь пика.

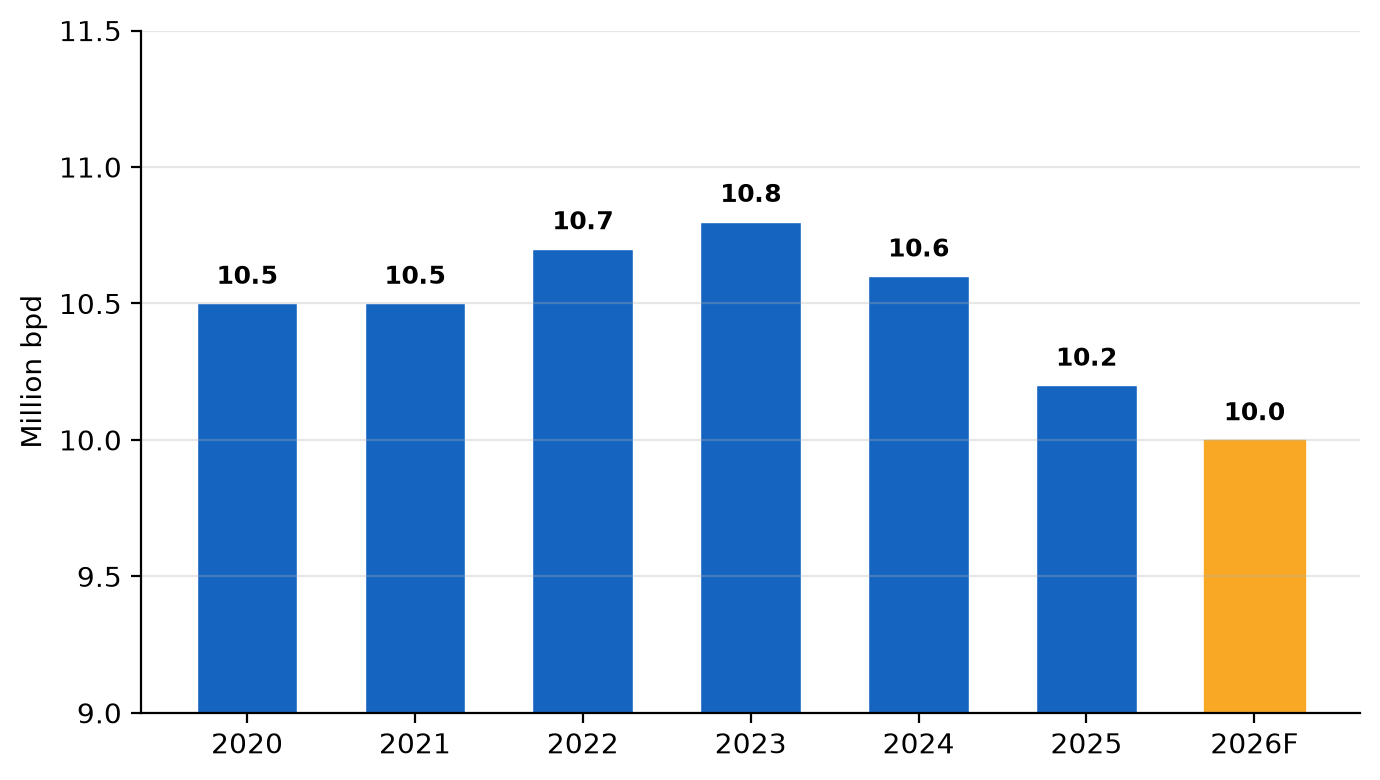

Рис. 1. Добыча нефти в России, 2020–2026 гг. (прогноз), млн барр./сут.

2.2 Российский нефтяной сектор: текущее состояние

Россия остаётся одним из крупнейших мировых производителей нефти, однако сектору приходится сталкиваться с беспрецедентными вызовами. По данным Минэкономразвития РФ, в базовом сценарии прогноз добычи нефти и газового конденсата на 2026 год снижен до 511 млн тонн (≈10,2 млн барр./сут.) — практически на уровне 2025 года (511,4 млн тонн). В 2024 году добыча составляла 526,4 млн тонн.

Экспорт российской нефти в 2026 году прогнозируется на уровне 237,2 млн тонн — на 4,5 млн тонн меньше ранее ожидаемого. Ключевыми факторами снижения являются:

- Действие механизма ценового потолка G7 ($60/барр.), а в 2025 году — новые меры США и Великобритании, снизившие потолок до $30/барр. для определённых категорий.

- Удары украинских беспилотников по НПЗ и портам Балтийского моря: в марте 2026 года погрузка в портах Усть-Луга и Приморск снизилась на 53% на фоне атак.

- Снижение добычи в рамках соглашения ОПЕК+: квота России на 2026 год ниже фактических возможностей добычи.

- Ухудшение качества ресурсной базы: истощение месторождений Западной Сибири требует инвестиций в трудноизвлекаемые запасы.

▎ По данным CREA, в марте 2026 года экспортная выручка России от ископаемого топлива достигла €713 млн/сут. — максимума за два года, при этом 48% морских перевозок нефти осуществляется «теневым флотом».

2.3 Переориентация экспортных потоков

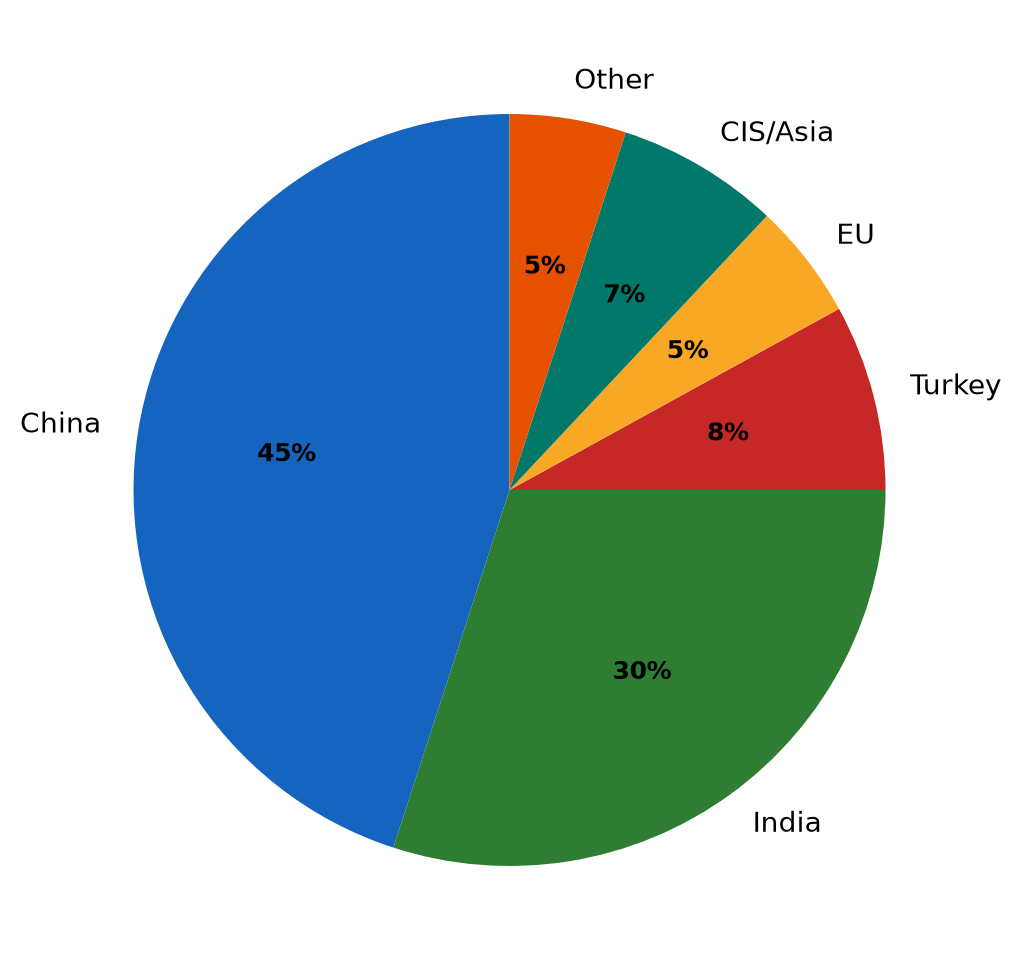

Рис. 2. Структура экспорта российской нефти по странам-получателям, 2026 г.

Китай остаётся крупнейшим покупателем российской нефти (около 45% экспорта), при этом импорт нефти сорта ESPO в марте 2026 года вырос на 14%. Индия занимает второе место (30%), а в марте 2026 года индийский импорт российской нефти удвоился — в первую очередь за счёт государственных НПЗ, увеличивших закупки на 148%. Турция сохраняет позицию третьего по величине рынка сбыта.

Доля ЕС в российском нефтяном экспорте упала до ~5%, что контрастирует с доминированием Европы до 2022 года. Данная структурная переориентация носит долгосрочный характер и вряд ли будет обратима в обозримой перспективе.

2.4 Ключевые показатели нефтяного сектора России

|

Показатель |

2023 |

2024 |

2025 |

2026 (прогноз) |

|

Добыча нефти и конденсата (млн т) |

528 |

526,4 |

511,4 |

511 |

|

Добыча (млн барр./сут.) |

10,8 |

10,6 |

10,2 |

10,0 |

|

Экспорт сырой нефти (млн т) |

260 |

255 |

242 |

237 |

|

Экспорт нефтепродуктов (млн т) |

130 |

125 |

118 |

115 |

|

Средняя цена Urals ($/барр.) |

62 |

70 |

68 |

65 |

Таблица 1. Ключевые показатели нефтяного сектора России

- ГЛОБАЛЬНЫЙ РЫНОК ПРИРОДНОГО ГАЗА

3.1 Волна СПГ и перебалансировка рынка

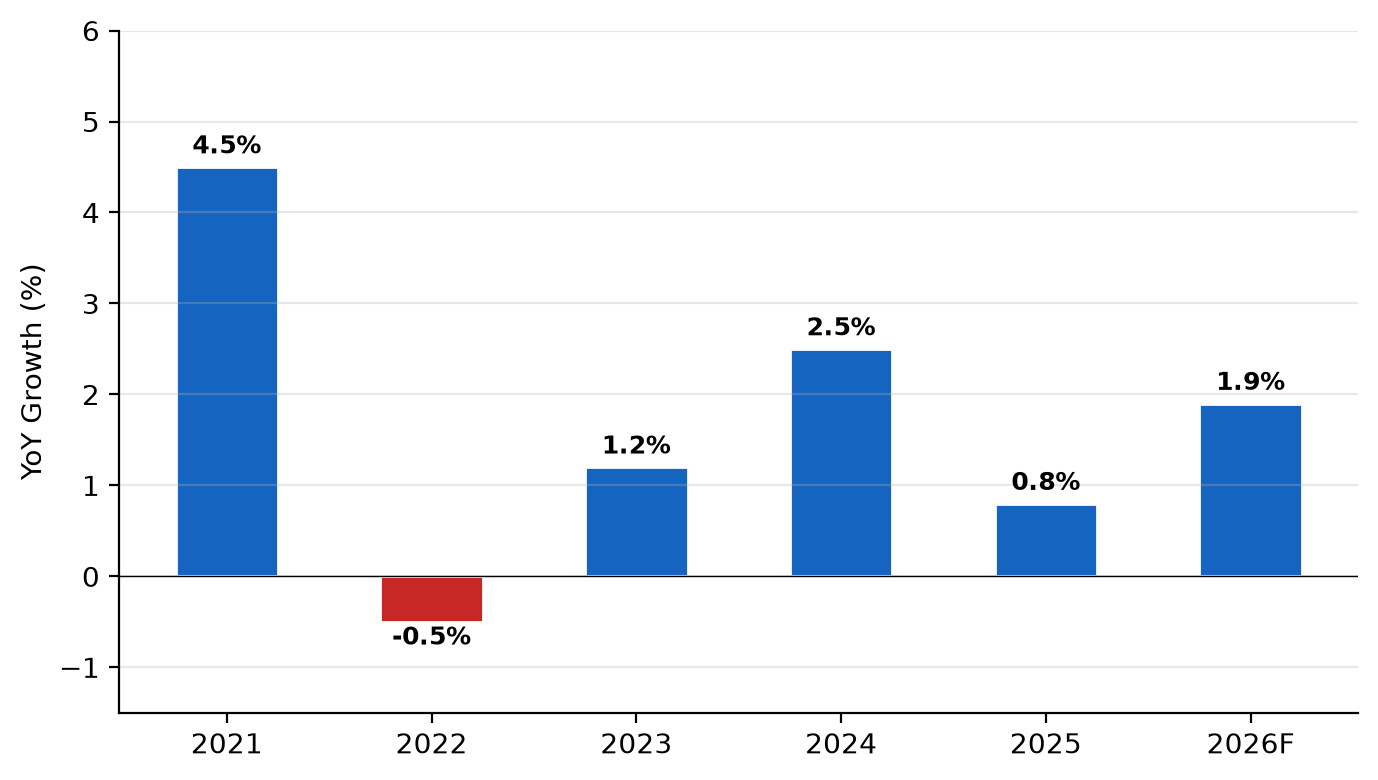

По данным МЭА (Gas Market Report, Q1-2026), глобальный спрос на природный газ в 2025 году вырос менее чем на 1% — существенное замедление по сравнению с 2024 годом (+2,5%). Однако в 2026 году ожидается ускорение роста спроса до ~2%, что обусловлено рекордным увеличением предложения СПГ.

Рис. 3. Темпы роста мирового спроса на природный газ, % г/г, 2021–2026 гг.

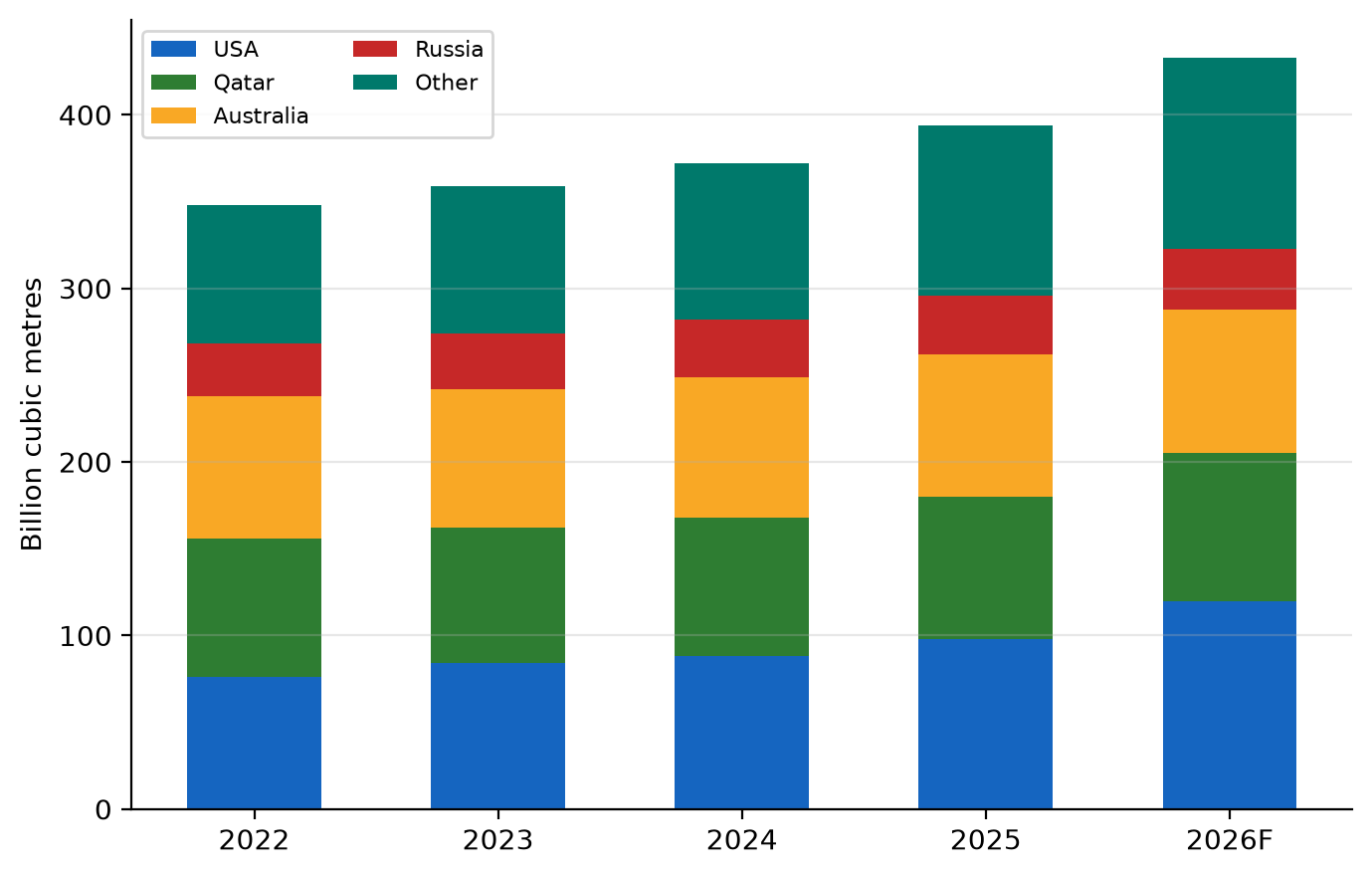

Поставки СПГ в мире выросли почти на 7% в 2025 году, при этом порядка трёх четвертей этого прироста пришлось на второе полугодие. В 2026 году рост поставок СПГ ускорится до более чем 7% — самого быстрого темпа с 2019 года. Северная Америка обеспечит подавляющую часть прироста в 40 млрд куб. м. США укрепляют позиции крупнейшего в мире поставщика СПГ: в 2025 году на долю США пришлось более 80 млрд куб. м одобренных годовых мощностей по сжижению — второй по величине показатель в истории после 2019 года.

Рис. 4. Глобальные поставки СПГ по регионам, млрд куб. м, 2022–2026 гг.

3.2 Российский газ: от Европы к Азии

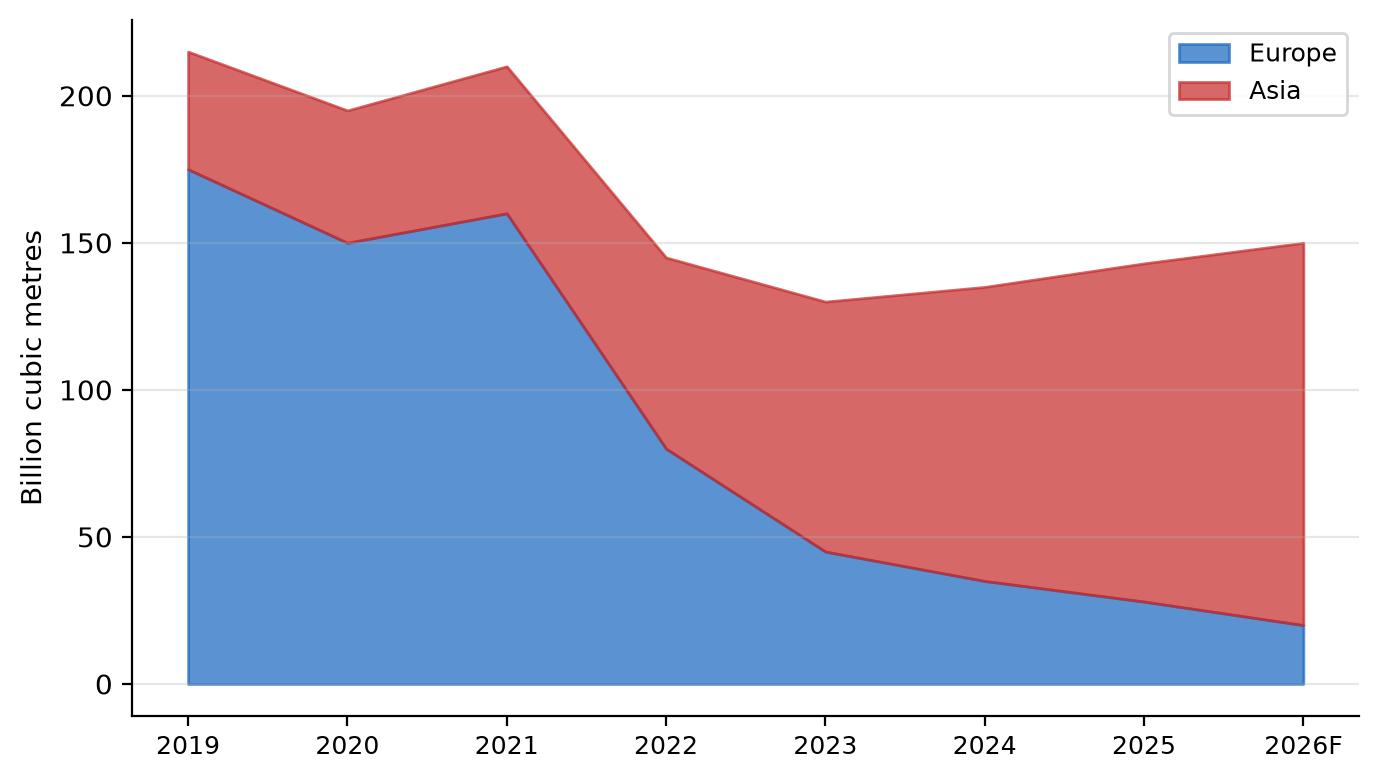

Поставки российского трубопроводного газа в Европу продолжают сокращаться. ЕС принял решение о полном отказе от импорта российского газа к ноябрю 2027 года. В результате «Восток» становится главным направлением российского газового экспорта. Поставки по трубопроводу «Сила Сибири» в Китай стабильно растут, а переговоры о «Силе Сибири — 2» через Монголию продолжаются, хотя сроки реализации остаются неопределёнными.

Рис. 5. Экспорт российского газа: Европа vs Азия, млрд куб. м, 2019–2026 гг.

Россия занимает третье место в мире по производству СПГ (33 млн тонн в 2023 году), однако санкции ограничивают развитие новых проектов. Проект «Арктик СПГ-2» компании «НОВАТЭК» столкнулся с серьёзными трудностями в привлечении технологий и судов-газовозов. В то же время, в марте 2026 года 65% российского СПГ разгружалось в портах ЕС — парадокс, отражающий отсутствие полноценных санкций на импорт российского СПГ.

|

Показатель |

2023 |

2024 |

2025 |

2026 (прогноз) |

|

Добыча газа (млрд куб. м) |

636 |

640 |

625 |

620 |

|

Экспорт трубопроводного газа (млрд куб. м) |

130 |

120 |

108 |

95 |

|

Производство СПГ (млн т) |

33 |

34 |

35 |

36 |

|

Экспорт в ЕС (млрд куб. м) |

45 |

35 |

28 |

20 |

|

Экспорт в Азию (млрд куб. м) |

85 |

100 |

115 |

130 |

Таблица 2. Ключевые показатели газового сектора России

- НЕФТЕХИМИЧЕСКАЯ ОТРАСЛЬ

4.1 Глобальный контекст

Мировой нефтехимический рынок продолжает расти, опираясь на устойчивый спрос со стороны строительной, автомобильной и упаковочной отраслей. По оценкам аналитиков, глобальный рынок нефтехимии достигнет $800 млрд к 2030 году с совокупным годовым темпом роста (CAGR) около 5%. Основными драйверами остаются страны Азии, особенно Китай и Индия, где бурная урбанизация и рост среднего класса стимулируют спрос на полимеры и удобрения.

4.2 Российская нефтехимия: возможности в условиях санкций

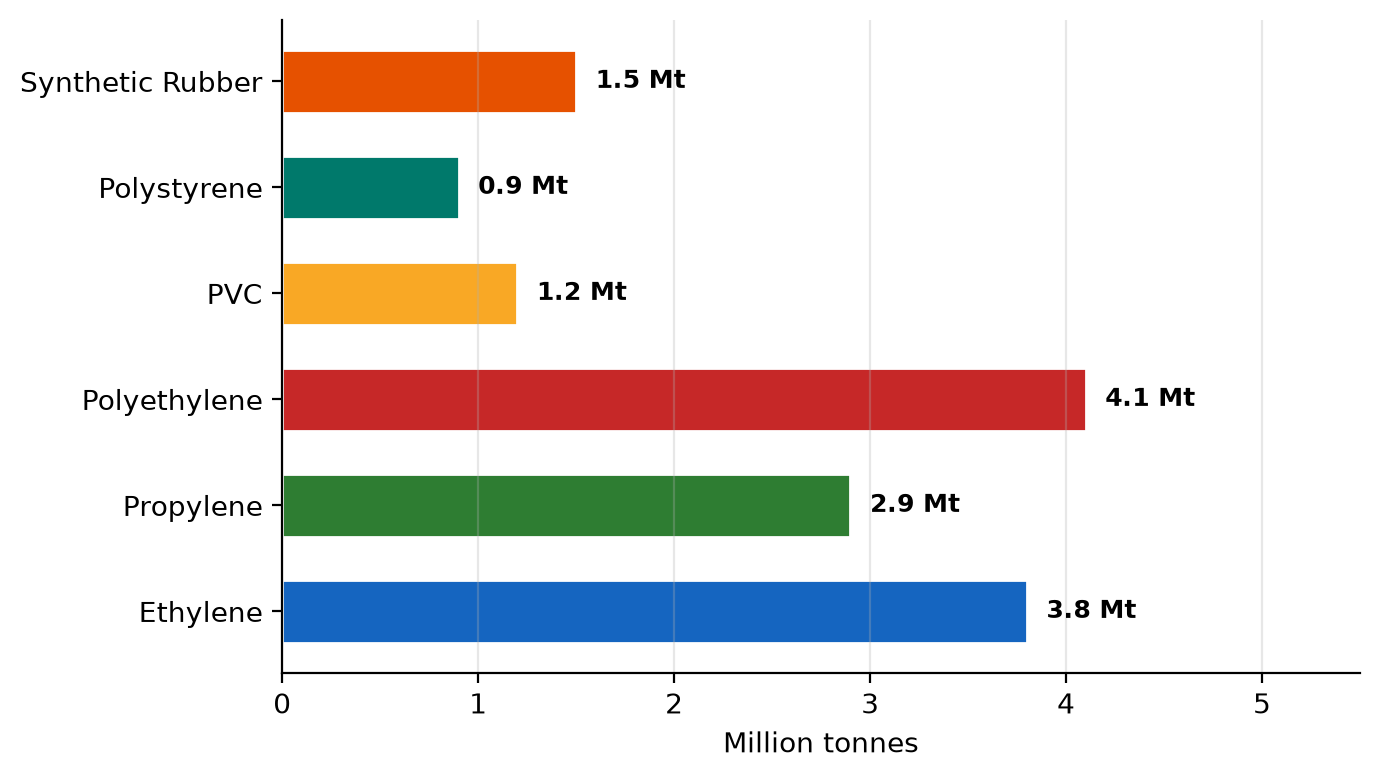

Рис. 6. Производственные мощности российской нефтехимии по сегментам, млн тонн

Россия обладает значительным нефтехимическим потенциалом: мощности по этилену составляют 3,8 млн тонн, по полиэтилену — 4,1 млн тонн. В 2023 году химическая отрасль России продемонстрировала рост на 8,3%, что стало одним из лучших показателей в промышленности. Производство удобрений составляет около 12 млн тонн в год, что делает Россию одним из крупнейших мировых экспортёров.

В условиях санкций отрасль сталкивается с дефицитом импортных технологий и катализаторов, однако одновременно получает стимул к импортозамещению. Ключевые проекты — «ЗапСибНефтехим» (СИБУР), Амурский ГХК — продолжают развиваться, хотя сроки ввода некоторых мощностей сдвигаются. В 2025 году экспорт российских нефтепродуктов в страны Центральной Азии вырос на 15,6%, а доля сжиженных углеводородных газов (СУГ) в этом экспорте превысила 50%.

- СТРАНЫ СНГ: НОВЫЕ ИГРОКИ НА ЭНЕРГЕТИЧЕСКОЙ КАРТЕ

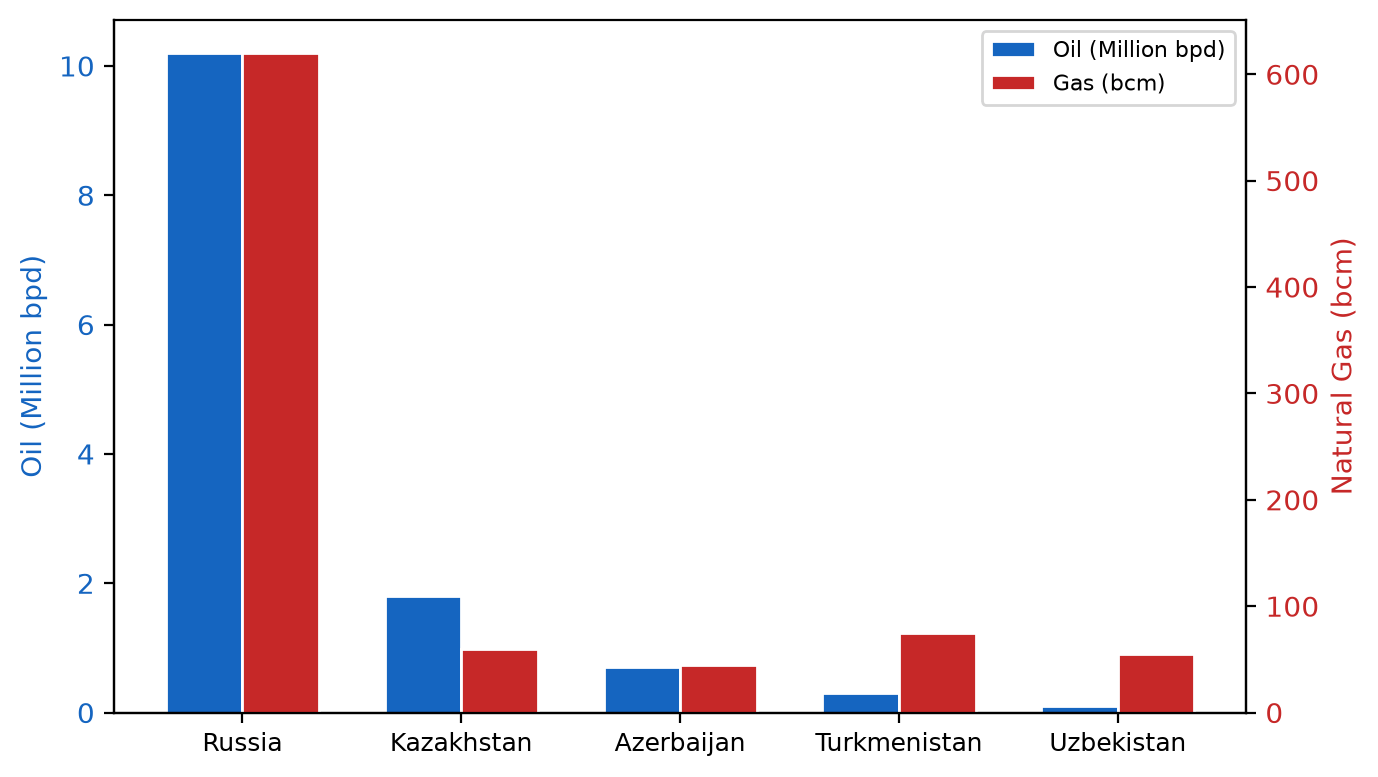

Рис. 7. Добыча нефти и газа в странах СНГ, 2025 г.

5.1 Казахстан

Казахстан — крупнейший производитель нефти в Центральной Азии и второй по величине в СНГ после России. В 2025 году добыча нефти в Казахстане достигла 1,78 млн барр./сут. (+15,7% к 2024 году), что обусловлено расширением проекта Кашаган и стабилизацией добычи на месторождении Тенгиз. Страна активно развивает экспортные маршруты через Каспийский трубопроводный консорциум (КТК) и Средний коридор (Trans-Caspian International Transport Route), стремясь к диверсификации в обход российского трубопровода.

5.2 Азербайджан

Азербайджан, член ОПЕК+, является ключевым поставщиком газа в Южный газовый коридор (ЮГК), обеспечивающий поставки каспийского газа в Европу. В 2025 году экспорт азербайджанского газа в ЕС составил около 20 млрд куб. м, и к 2027 году ожидается рост до 25 млрд куб. м. Месторождение Шах-Дениз Stage 2 остаётся основой экспортного потенциала.

5.3 Туркменистан

Туркменистан владеет четвёртыми по величине разведанными запасами природного газа в мире (около 400 трлн куб. футов / 13,3 трлн куб. м). Однако отсутствие диверсифицированных экспортных маршрутов остаётся критическим ограничением. Проект трубопровода Туркменистан–Афганистан–Пакистан–Индия (ТАПИ) продвигается медленно, а переговоры о транскаспийском маршруте остаются без существенного прогресса.

5.4 Узбекистан

Узбекистан проводит активную политику по привлечению иностранных инвестиций в нефтегазовый сектор. Страна заинтересована в развитии трансляций СПГ и строительстве новых ГРС. В 2025 году Узбекистан подписал ряд соглашений с российскими и китайскими компаниями на разведку и разработку новых месторождений.

|

Страна |

Добыча нефти (млн барр./сут.) |

Добыча газа (млрд куб. м) |

Основные рынки сбыта |

|

Россия |

10,2 |

625 |

Китай, Индия, Турция |

|

Казахстан |

1,78 |

60 |

Европа (КТК), Китай |

|

Азербайджан |

0,7 |

45 |

ЕС (ЮГК), Турция |

|

Туркменистан |

0,3 |

75 |

Китай, Иран |

|

Узбекистан |

0,1 |

55 |

Внутренний рынок, Китай |

Таблица 3. Сравнительные показатели нефтегазового сектора стран СНГ (2025 г.)

- ПЕРСПЕКТИВЫ И ПРОГНОЗЫ

6.1 Краткосрочный прогноз (2026–2028)

В краткосрочной перспективе российский нефтегазовый сектор продолжит адаптацию к санкционному давлению и геополитической нестабильности. Основные тенденции:

- Добыча нефти в России будет стабильно снижаться: прогноз на 2027 год — 9,8–10,0 млн барр./сут., на 2028 год — 9,5–9,8 млн барр./сут.

- Газовый экспорт в Азию продолжит расти, но темпы будут зависеть от реализации «Силы Сибири — 2» и развития СПГ-проектов.

- ЕС полностью прекратит импорт российского трубопроводного газа к ноябрю 2027 года, что потребует от Газпрома дальнейшей переориентации.

- «Теневой флот» продолжит играть ключевую роль в экспорте российской нефти: уже в марте 2026 года 48% морских перевозок осуществлялось под санкционными флагами.

- Нефтехимическая отрасль получит дополнительный импульс от роста внутреннего спроса и экспорта в дружественные страны.

6.2 Среднесрочный прогноз (2028–2032)

В среднесрочной перспективе на передний план выйдут структурные вызовы: истощение действующих месторождений, ограничение доступа к передовым технологиям (включая горизонтальное бурение и ГРП) и усиление глобального энергоперехода. По оценкам Карнеги-центра, с 2025 года российская добыча нефти демонстрирует нисходящий тренд, и разрыв между квотой ОПЕК+ и фактической добычей будет сокращаться.

Страны СНГ, напротив, имеют значительный потенциал роста. Казахстан наращивает добычу на Кашагане, Азербайджан расширяет Южный газовый коридор, а Туркменистан при благоприятных геополитических условиях может стать крупным поставщиком газа в Южную Азию.

6.3 Стратегические рекомендации

- Диверсификация экспортных маршрутов: развитие Среднего коридора и маршрутов через Каспий для всех стран СНГ.

- Инвестиции в нефтехимию: переработка углеводородов на месте создаёт бо́льшую добавленную стоимость, чем экспорт сырья.

- Технологическая независимость: развитие отечественных технологий бурения, катализаторов и оборудования для СПГ.

- Развитие СПГ: приоритет проектов малотоннажного сжижения для сохранения доли на азиатских рынках.

- Устойчивое развитие: интеграция принципов ESG и развитие водородной энергетики для соответствия глобальным трендам.