Репортаж от Wedoany,Мировой рынок стали сталкивается с более жесткими условиями, чем в период, который стимулировал его расширение в последние два десятилетия. Глобальное производство сырой стали практически остановилось на уровне 1,83–1,84 млрд тонн, однако слабый спрос, переизбыток предложения, торговые барьеры и затраты на декарбонизацию продолжают сжимать отраслевую прибыль, усиливая конкуренцию. Для многих производителей стали простое наращивание объемов производства больше не гарантирует более высокой рентабельности.

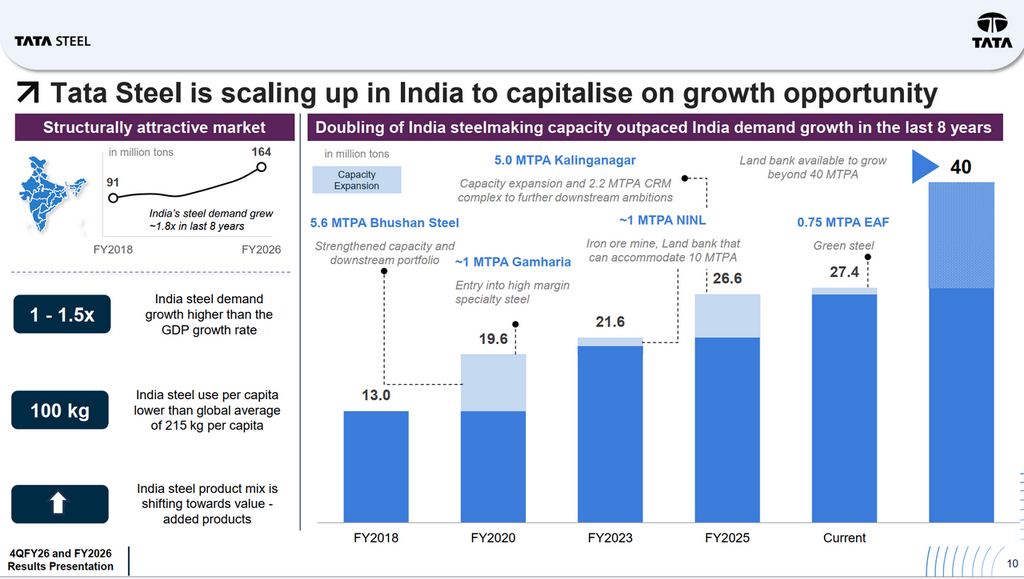

Индийский рынок демонстрирует совершенно иную динамику. Спрос на сталь в стране вырос с 91 млн тонн в 2017–2018 финансовом году до 164 млн тонн в 2025–2026 финансовом году, увеличившись почти в 1,8 раза за восемь лет. Темпы роста потребления стали продолжают превышать темпы роста ВВП примерно в 1–1,5 раза, однако потребление стали на душу населения составляет всего 100 кг, что менее половины среднемирового показателя в 215 кг. Это означает, что Индия остается одним из немногих крупных рынков стали в мире, где долгосрочный рост спроса имеет структурную, а не циклическую поддержку.

Эта меняющаяся ситуация становится ключевым элементом трансформации Tata Steel. Компания все более отчетливо демонстрирует двухскоростное развитие: Индия обеспечивает рост, прибыль и денежный поток, в то время как Европа проверяет экономическую целесообразность «зеленого» перехода в сталелитейной промышленности.

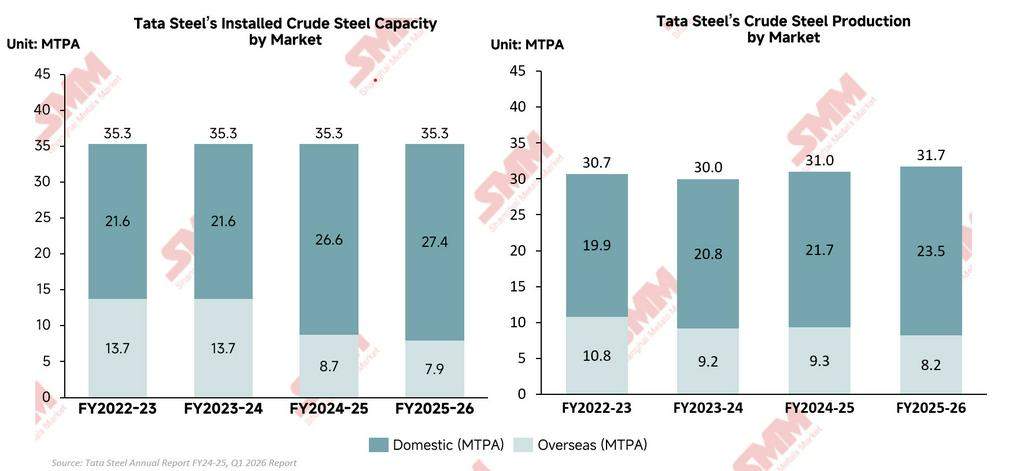

Операционные показатели Tata Steel выявляют глубокие структурные изменения внутри компании. Хотя консолидированное производство сырой стали незначительно выросло с 30,92 млн тонн в 2025 финансовом году до 31,67 млн тонн в 2026 финансовом году, по-настоящему примечательным изменением является ускоренное превращение Индии в основной двигатель роста и прибыльности группы. Индия является не только крупнейшим рынком для Tata Steel, но и становится краеугольным камнем долгосрочной стратегии компании. Внутреннее производство сырой стали в Индии выросло с 21,67 млн тонн в 2025 финансовом году до рекордных 23,48 млн тонн в 2026 финансовом году, в то время как зарубежное производство за тот же период снизилось с 9,3 млн тонн до 8,2 млн тонн. Это сравнение ясно показывает, что операционный фокус Tata Steel смещается из Европы и все больше концентрируется в Индии, где инфраструктурные расходы, рост обрабатывающей промышленности и урбанизация продолжают поддерживать более сильный спрос на сталь.

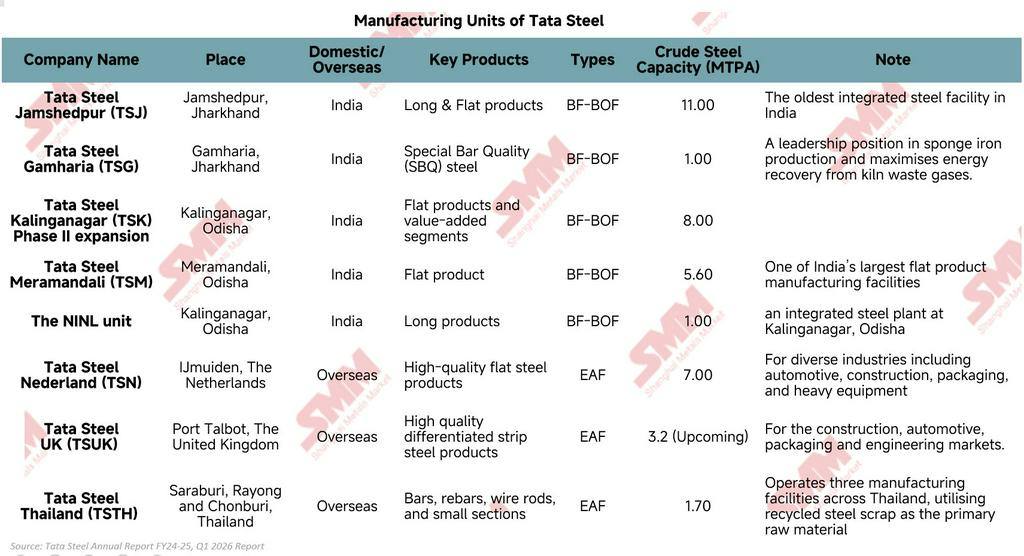

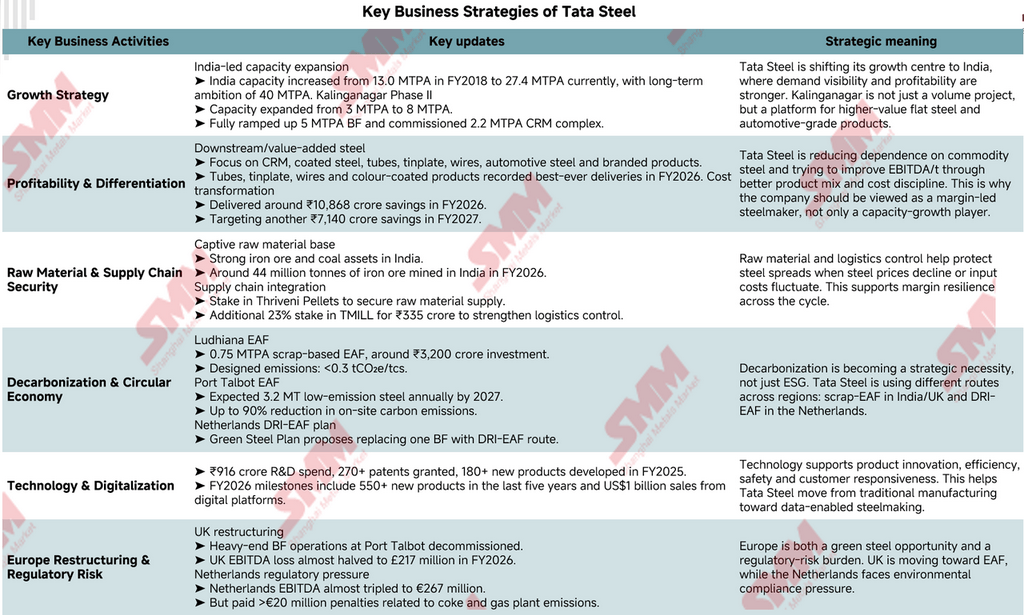

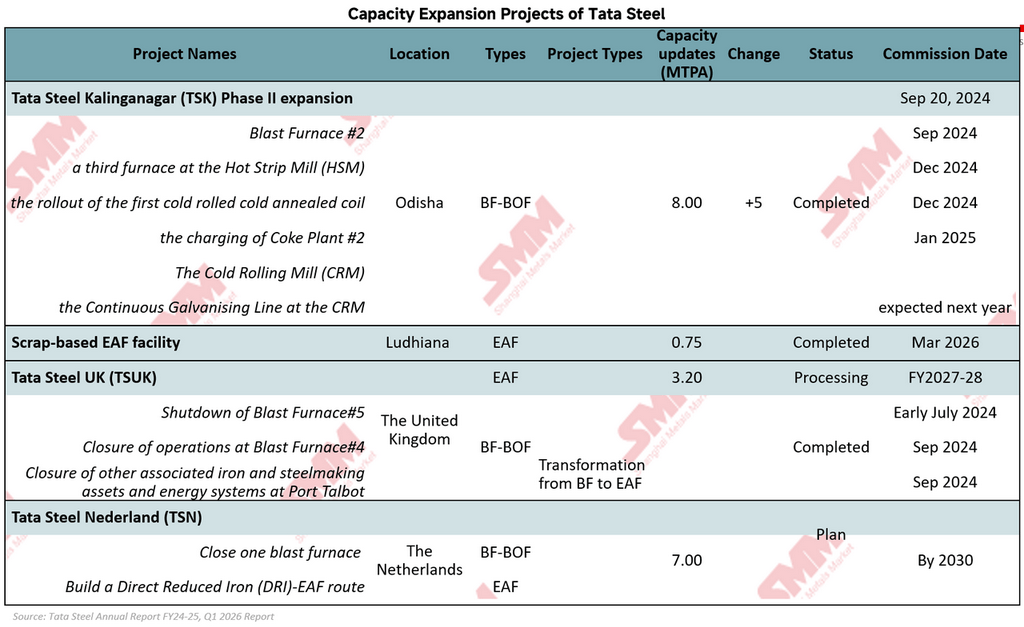

Чтобы воспользоваться сильным ростом спроса на сталь в Индии, Tata Steel за последние десять лет активно расширяла свои внутренние мощности по выплавке стали. Мощности по производству сырой стали в Индии более чем удвоились, увеличившись с 13 млн тонн в год в 2018 финансовом году до примерно 27,4 млн тонн в год в настоящее время, с долгосрочной целью в 40 млн тонн в год. Калинганагар (Kalinganagar) остается ключевым элементом этой стратегии: его вторая очередь расширения увеличила мощность с 3 млн тонн в год до 8 млн тонн в год и укрепила возможности Tata Steel в области продукции с высокой добавленной стоимостью и автомобильных марок стали.

Для сравнения, европейский бизнес по своей сути остается историей реструктуризации. Tata Steel UK продолжает переход к выплавке стали в электродуговых печах (EAF), в то время как Tata Steel Netherlands по-прежнему сталкивается с высокими операционными затратами и давлением экологических норм. В результате бизнес-структура Tata Steel становится все более дифференцированной: Индия обеспечивает рост и прибыльность, а Европа сосредоточена на декарбонизации и операционной трансформации.

Финансовые показатели Tata Steel отражают не только циклическое восстановление после ослабления рынка стали, но и ранние признаки улучшения структуры прибыли компании после нескольких трудных лет, отмеченных слабой маржой, убытками в Европе и высокими затратами на трансформацию.

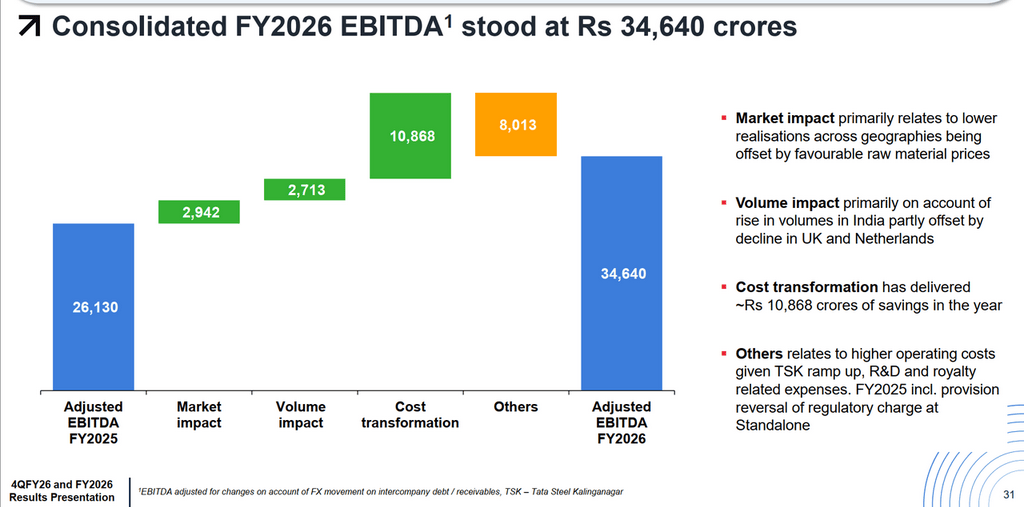

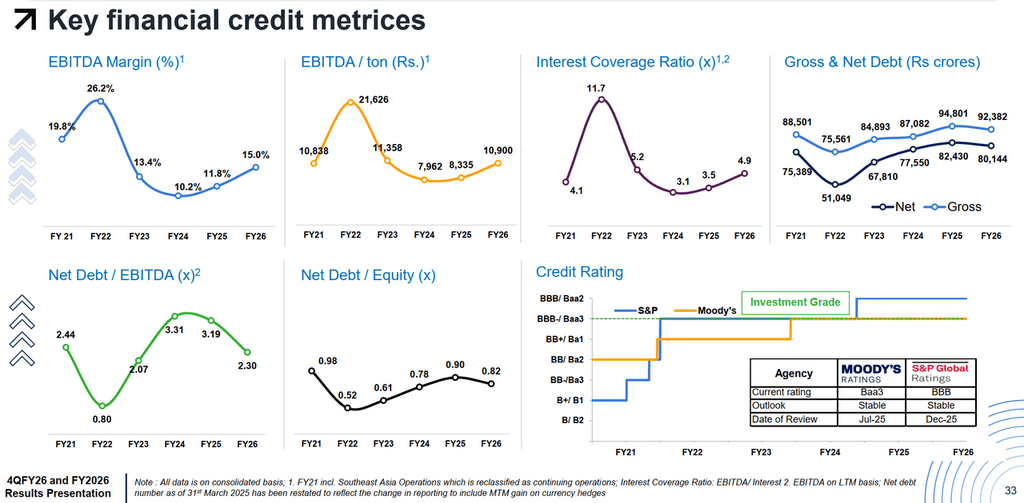

На первый взгляд, рост выручки был относительно умеренным. Консолидированная выручка выросла примерно на 6% в годовом исчислении, достигнув 2321,4 млрд индийских рупий. Однако рентабельность улучшалась гораздо быстрее, чем темпы продаж. Показатель EBITDA взлетел на 35% в годовом исчислении, достигнув 348,48 млрд индийских рупий, а чистая прибыль (PAT) подскочила с 31,74 млрд до 108,86 млрд индийских рупий. Разрыв между ростом выручки и ростом прибыли имеет решающее значение: он показывает, что Tata Steel не только продала больше стали, но и работала более эффективно и добилась более высокой рентабельности. Наиболее прямым доказательством является резкий рост EBITDA на тонну с примерно 8335 индийских рупий за тонну в 2025 финансовом году до 10 900 индийских рупий за тонну в 2026 финансовом году. Это означает, что, несмотря на давление волатильности цен на сталь и слабого глобального спроса, прибыль Tata Steel с каждой проданной тонны стали значительно увеличилась. Восстановление компании все больше обусловлено внутренними улучшениями, а не просто внешним сталелитейным циклом.

За этим сдвигом стоит активная программа трансформации затрат Tata Steel. Компания сообщила, что трансформация затрат в 2026 финансовом году способствовала улучшению EBITDA примерно на 108,68 млрд индийских рупий, что значительно превышает выгоду от увеличения объемов производства. Экономия затрат стала одним из крупнейших драйверов восстановления прибыльности группы. Это отражает тот факт, что руководство больше не сосредоточено исключительно на расширении масштабов, а все больше уделяет приоритетное внимание операционной дисциплине, защите прибыли и генерации денежного потока.

Индия снова стала финансовой опорой группы. Tata Steel India создала EBITDA в размере 342,72 млрд индийских рупий с рентабельностью по EBITDA около 24%, что значительно выше консолидированной маржи группы в 15%. Этот контраст становится все более заметным: Индия генерирует сильный денежный поток и здоровую рентабельность, в то время как Европа продолжает потреблять капитал на фоне реструктуризации и декарбонизации.

В то же время баланс Tata Steel также начал стабилизироваться. Соотношение чистого долга к EBITDA улучшилось с 3,19x до 2,30x, а коэффициент покрытия процентов вырос до 4,9x. Несмотря на поддержание высоких капитальных затрат на уровне более 140 млрд индийских рупий на расширение в Индии и проекты в сфере продукции с высокой добавленной стоимостью, компания сгенерировала свободный денежный поток в размере около 107,38 млрд индийских рупий. Moody's и S&P сохранили инвестиционные кредитные рейтинги, что еще больше укрепило доверие рынка.

Однако по сравнению со многими глобальными производителями стали финансовая история Tata Steel остается исключительно сложной. Компания пытается одновременно финансировать две трансформации: масштабное расширение роста в Индии и дорогостоящий «зеленый» переход в Европе. Это создает тонкий баланс между ростом, декарбонизацией, левериджем и доходностью для акционеров. Таким образом, хотя 2026 финансовый год был годом восстановления с финансовой точки зрения, более серьезная проблема заключается в том, сможет ли Tata Steel устойчиво поддерживать эту более высокую рентабельность в ближайшие годы, одновременно неся затраты на европейскую трансформацию.

Недавние деловые шаги Tata Steel показывают, что компания готовится к периоду, выходящему далеко за рамки следующего сталелитейного цикла. Под поверхностью увеличения мощностей и реструктуризации группа неуклонно перестраивает себя, чтобы соответствовать более строгой, более «зеленой» и более чувствительной к марже отрасли, чем когда-либо прежде.

Наиболее очевидный сдвиг проявляется в продуктовой стратегии. Tata Steel все глубже внедряется в сегменты автомобильной стали, продукции с покрытием, стальных труб, жести, брендированной стали и переработки с высокой добавленной стоимостью, вместо того чтобы сильно полагаться на товарную продукцию. Такие проекты, как комплекс холодной прокатки в Калинганагаре (Kalinganagar CRM complex), являются частью этих усилий. Логика такова: товарная сталь подвержена переизбытку предложения и резким колебаниям цен, в то время как специальные стальные продукты обычно обеспечивают более стабильные отношения с клиентами и более сильную ценовую власть. Tata Steel пытается приблизиться к конечным пользователям, отходя от чисто количественной конкуренции.

Компания также усиливает контроль над промышленной экосистемой. Ее собственные запасы железной руды и угля в Индии уже дают ей основное преимущество перед многими производителями стали, сталкивающимися с волатильностью рынка морских сырьевых материалов. Но Tata Steel идет дальше: инвестиции в Thriveni Pellets и TM International Logistics Limited (TMILL) укрепили контроль над поставками окатышей, транспортировкой и логистической инфраструктурой. В отрасли, где прибыль может быстро исчезнуть, такая интеграция снижает подверженность всей цепочки поставок внешним шокам.

Однако самые большие изменения происходят в сфере декарбонизации. Tata Steel больше не рассматривает «зеленую» сталь как отдаленную цель и начала перепроектировать основные части своей производственной сети вокруг низкоэмиссионных технологий. В Индии в марте 2026 года Tata Steel ввела в эксплуатацию объект по переработке лома в электродуговой печи (EAF) мощностью 750 000 тонн в год в Лудхиане (Ludhiana) с инвестициями около 32 млрд индийских рупий, стремясь к уровню выбросов менее 0,3 тонны CO2-эквивалента на тонну сырой стали. В Великобритании Tata Steel преобразует Порт-Толбот (Port Talbot) из доменного производства в выплавку стали в электродуговых печах, ожидая, что к 2027–2028 финансовому году объект будет производить около 3,2 млн тонн низкоэмиссионной стали в год, одновременно сокращая выбросы углерода на площадке до 90%. В то же время Tata Steel Netherlands предложила план «зеленой» стали, основанный на закрытии одной доменной печи и разработке маршрута DRI-EAF к 2030 году. Эти проекты показывают, что декарбонизация больше не рассматривается как отдельная ESG-инициатива, а все больше становится стратегическим требованием для долгосрочной конкурентоспособности и регуляторного выживания. Примечательно, что Tata Steel не ставит все на одну модель декарбонизации, а использует дифференцированные технологии в зависимости от географических условий, нормативной среды, экономики энергетики и доступности сырья в разных регионах, что дает ей большую гибкость по сравнению со многими конкурентами, которые все еще пытаются определить жизнеспособные пути трансформации.

Технологии становятся еще одним важным аспектом эволюции компании. Tata Steel продолжает активно инвестировать в НИОКР, цифровые платформы и продуктовые инновации не только для повышения эффективности, но и для улучшения способности реагировать на потребности клиентов и изменения рынка. Со временем это может постепенно сместить образ Tata Steel от традиционного производителя стали ближе к более продвинутой компании по производству промышленных материалов.

Таким образом, Tata Steel больше не конкурирует только на основе того, сколько стали она может произвести. Компания готовится к отрасли, где конкурентное преимущество будет все больше определяться качеством продукции, контролем над цепочкой поставок, углеродоемкостью, технологическими возможностями и способностью защищать прибыль в условиях рыночных колебаний.

Tata Steel больше не просто наращивает мощности по производству стали. Она перестраивает себя для более конкурентной, с более строгими ограничениями по выбросам углерода и более чувствительной к марже сталелитейной отрасли. Индия стала основным двигателем роста, прибыльности и генерации денежных средств компании, в то время как экспансия в сегменте продукции с высокой добавленной стоимостью, интеграция цепочки поставок и трансформация затрат усиливают ее устойчивость к прибыли на протяжении цикла. В то же время Tata Steel ускоряет переход к низкоуглеродной выплавке стали, инвестируя в проекты EAF и DRI-EAF в Индии, Великобритании и Нидерландах. Однако эта трансформация также представляет собой сложный баланс: компания должна одновременно финансировать масштабное расширение в Индии, поглощать затраты на реструктуризацию и декарбонизацию в Европе и поддерживать финансовую дисциплину на все более нестабильном мировом рынке стали. В конечном счете, будущее Tata Steel будет зависеть от ключевого вопроса: сможет ли сила ее индийского бизнеса генерировать достаточную прибыльность и денежный поток, чтобы успешно трансформироваться в производителя стали с более высокой добавленной стоимостью и более низким уровнем выбросов углерода в ближайшие десять лет?

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com