1. Границы рынка и методология анализа

Под оборудованием для очистки сточных вод в отчете понимаются механические, биологические, физико-химические, мембранные и термические системы, а также оборудование обращения с осадком, дезинфекции, дозирования, КИПиА и цифрового управления. Насосные станции и коллекторы рассматриваются только там, где они непосредственно влияют на загрузку и надежность очистных сооружений.

|

Контур рынка |

Что включено |

Что не следует автоматически включать |

|

Оборудование |

Решетки, песколовки, отстойники, DAF, аэрация, MBBR/MBR, фильтры, мембраны, УФ, озон, обезвоживание, насосы, воздуходувки, КИПиА |

Полная стоимость гражданского строительства, земля, внешние сети |

|

Системная поставка |

Инженерия, комплектное оборудование, автоматизация, монтажный надзор, пусконаладка |

Долгосрочная эксплуатация, если она не входит в контракт |

|

Услуги |

O&M, химические реагенты, анализ воды, замена мембран и расходников |

Продажа нового оборудования как самостоятельный поток |

|

Полный рынок воды |

Питьевая вода, водоотведение, сети, EPC, сервис, реагенты |

Нельзя использовать как прямую оценку рынка именно очистного оборудования |

Методология объединяет официальные данные о физических объемах и инфраструктурных потребностях с коммерческими оценками выручки оборудования. Рыночные прогнозы используются только для порядка величины; региональные выводы основаны прежде всего на фактическом объеме стоков, уровне безопасной очистки, нормативных требованиях, инвестиционных программах и открытых проектах.

Ключевое ограничение: национальная статистика часто отражает объем сброса, проектную мощность или долю населения, но не отделяет стоимость насосов, воздуходувок, мембран и КИПиА. Поэтому для России, ЕАЭС и Центральной Азии отчет не создает искусственную денежную оценку из несопоставимых данных.

2. Глобальный рынок и стадия отраслевого цикла

Глобальный рынок находится в стадии устойчивого расширения с одновременной структурной перестройкой. Базовые системы механической и биологической очистки растут вместе с урбанизацией, тогда как в зрелых экономиках наиболее динамичны реконструкция, удаление питательных веществ, борьба с микрозагрязнителями, повторное использование воды, энергоэффективность и цифровая оптимизация.

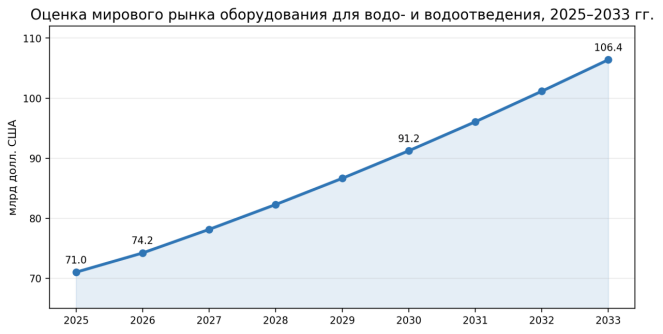

Рисунок 1. Оценка широкого рынка оборудования для водо- и водоотведения, 2025–2033 гг.

Источник: Grand View Research, обзор рынка 2026–2033. Значения 2027–2032 гг. рассчитаны по заявленному CAGR 5,3%; показатель включает оборудование для воды и сточных вод и не равен рынку услуг или полному рынку водной инфраструктуры.

Коммерческая оценка указывает на 74,2 млрд долл. в 2026 году и 106,4 млрд долл. в 2033 году. Наибольшая доля приходится на Азиатско-Тихоокеанский регион — около 36% в 2025 году. Однако высокие темпы не означают одинаковую прибыльность: муниципальные тендеры дают объем, но характеризуются длительными циклами, гарантийными обязательствами и сильным влиянием финансирования.

2.1. Физический разрыв важнее номинальной выручки

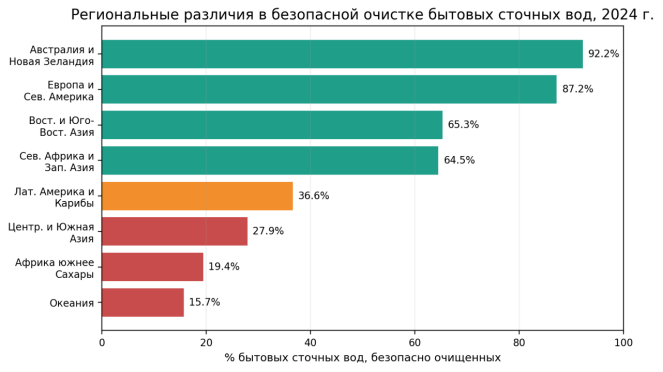

Обновление WHO за 2024 год оценивает глобальную долю безопасно очищенных бытовых сточных вод в 55,8%. Данные охватывают 142 страны и территории, около 84% населения мира и 88% образуемого бытового стока. Показатели 2020, 2022 и 2024 годов не следует трактовать как идеально сопоставимый временной ряд: применяется метод «последнего доступного наблюдения» в десятилетнем окне, а состав стран меняется.

Рисунок 2. Доля безопасно очищенных бытовых сточных вод по регионам, 2024 г.

Источник: WHO, «Progress on the Safe Treatment of Domestic Wastewater», briefing note, 2025. Безопасная очистка определяется соответствием национальным нормам либо, при отсутствии данных, вторичной или более высокой ступенью.

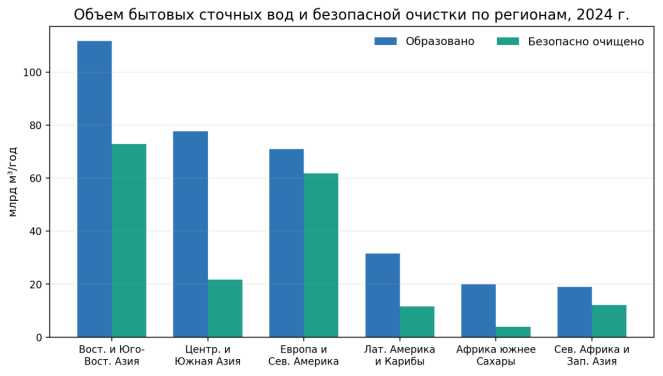

Рисунок 3. Образование и безопасная очистка бытовых сточных вод по основным регионам, 2024 г.

Источник: WHO/UN-Water, 2025. Пересчет из млн м³/год в млрд м³/год. Данные по бытовым стокам, без полного охвата промышленных потоков.

Наибольший абсолютный объем образуется в Восточной и Юго-Восточной Азии, но наиболее глубокий относительный дефицит наблюдается в Центральной и Южной Азии и Африке южнее Сахары. Это означает два разных типа спроса: крупные централизованные станции в быстрорастущих агломерациях и децентрализованные решения для малых городов, промышленных площадок, гостиниц, больниц и удаленных поселений.

2.2. Экология, климат и ресурсная модель

Очистные сооружения все чаще проектируются как центры восстановления ресурсов. World Bank выделяет четыре потенциальных продукта: очищенная вода, энергия из биогаза, питательные вещества и материалы из осадка. UNEP оценивает вклад сточных вод примерно в 1,57% глобальных выбросов парниковых газов, что усиливает спрос на герметизацию анаэробных стадий, учет метана и закиси азота, энергоэффективную аэрацию и утилизацию биогаза.

Одновременно растет спрос на устойчивость к климатическим рискам: залповые ливни, засухи, повышение температуры и изменение состава стоков. В результате оборудование должно работать не только в номинальной точке, но и при широком диапазоне гидравлической и органической нагрузки.

3. Региональная структура спроса

3.1. Европа

Пересмотренная Директива ЕС по городским сточным водам вступила в силу 1 января 2025 года. Она распространяет требования на агломерации свыше 1 000 жителей, усиливает удаление питательных веществ, вводит четвертичную очистку микрозагрязнителей, мониторинг PFAS, микропластика и антимикробной резистентности, а также требует движения к энергонейтральности очистных сооружений к 2045 году. В ЕС эксплуатируется более 30 тыс. городских очистных сооружений; поэтому рынок преимущественно модернизационный.

Коммерчески привлекательны озонирование, активированный уголь, мембранная доочистка, анализаторы азота и фосфора, энергоэффективные воздуходувки, автоматическое управление аэрацией, анаэробное сбраживание и извлечение фосфора. Барьеры высоки: стандарты, доказательная база, длительные референсы, требования к углеродному следу и стоимости жизненного цикла.

3.2. Северная Америка

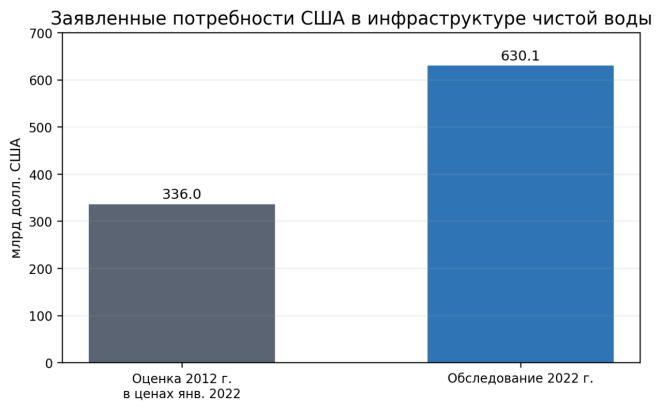

В США основной драйвер — старение сетей и сооружений. Обследование U.S. EPA за 2022 год зафиксировало 630,1 млрд долл. заявленных потребностей в инфраструктуре чистой воды на 20-летний период. Это на 73% выше сопоставимой оценки 2012 года, пересчитанной в цены января 2022 года. В показатель входят очистные сооружения, коллекторы, ливневая инфраструктура, децентрализованные системы и другие мероприятия, поэтому он не является объемом рынка оборудования, но показывает масштаб модернизационной базы.

Рисунок 4. Изменение заявленных потребностей США в инфраструктуре чистой воды

Источник: U.S. EPA, 2022 Clean Watersheds Needs Survey Report to Congress. Оценка 2012 года приведена EPA в ценах января 2022 года.

Важные сегменты — восстановление аэрации и насосных систем, PFAS и микрозагрязнители, управление ливневыми стоками, повторное использование воды в засушливых штатах, цифровые двойники и предиктивное обслуживание. В Канаде дополнительный спрос формируют удаленные и северные населенные пункты, где ценятся модульность и простота обслуживания.

3.3. Китай, Индия и Юго-Восточная Азия

Китай сочетает огромную установленную базу, развитое локальное производство и переход к более глубокой очистке, повторному использованию и контролю промышленных стоков. Для внешнего поставщика наиболее реалистичны специализированные мембраны, датчики, высокоэффективные воздуходувки, технологии обращения с осадком и совместные решения с локальными интеграторами.

Индия имеет высокий абсолютный дефицит очистки, быстро растущие агломерации и существенный промышленный спрос. Проекты часто реализуются по моделям EPC, HAM, BOT и долгосрочного O&M, поэтому критична способность гарантировать качество стока и эксплуатационные расходы. Растут сегменты ZLD для текстиля, химии, фармацевтики и энергетики, а также повторное использование городских стоков промышленными потребителями.

В Юго-Восточной Азии рынок фрагментирован. Мегаполисы нуждаются в централизованных станциях, а островные и туристические территории — в компактных MBR/SBR, системах удаления запаха и устойчивой эксплуатации при сезонной загрузке. Главный барьер — не технология, а тарифная и институциональная устойчивость проектов.

3.4. Ближний Восток, Латинская Америка и Африка

В странах GCC дефицит пресной воды делает очищенный сток стратегическим ресурсом для озеленения, промышленности и сельского хозяйства. Спрос концентрируется на высоком качестве воды, мембранной доочистке, УФ, RO, повторном использовании и энергоэффективности. Проекты крупные, но требуют локальной регистрации, партнерства, финансовой устойчивости и сервисной базы.

Латинская Америка имеет крупные города, значительный дефицит сбора и очистки и растущий интерес к государственно-частным моделям. World Bank демонстрирует проекты, где муниципальный сток становится источником воды для энергетики и горнодобывающей промышленности. В Африке наиболее реалистичны простые, устойчивые и модульные технологии, рассчитанные на ограниченное электроснабжение, дефицит квалифицированного персонала и необходимость поэтапного расширения.

|

Регион |

Основной тип спроса |

Наиболее перспективное оборудование |

Ключевой барьер |

Оценка возможности |

|

Европа |

Глубокая модернизация |

Доочистка микрозагрязнителей, nutrient removal, энергия и осадок |

Референсы, стандарты, TCO |

Высокая для нишевых технологий |

|

США/Канада |

Замена и восстановление |

Насосы, аэрация, автоматизация, PFAS, reuse |

Сертификация и локальные подрядчики |

Высокая при локальном сервисе |

|

Китай |

Масштаб + локализация |

Мембраны, датчики, энергоэффективные узлы |

Сильная местная конкуренция |

Средняя, преимущественно ниши |

|

Индия |

Новое строительство + O&M |

SBR/MBBR/MBR, ZLD, повторное использование |

Финансирование и эксплуатационные гарантии |

Очень высокая |

|

GCC |

Reuse и высокое качество |

MBR, UF/RO, УФ, осадок, odor control |

Локализация, банковские гарантии |

Очень высокая |

|

Юго-Восточная Азия |

Централизованные и модульные станции |

Компактные станции, MBR/SBR, мониторинг |

Тарифы и операторская компетенция |

Высокая |

|

Латинская Америка |

Расширение охвата и PPP |

Биологическая очистка, насосы, reuse |

Валютный и политический риск |

Высокая выборочно |

|

Африка |

Базовая и децентрализованная очистка |

Пруды, DEWATS, модульные станции, solar-ready |

Финансирование и сервис |

Средняя/высокая при правильной модели |

4. Технологические маршруты и эволюция оборудования

Выбор технологии определяется не модностью решения, а сочетанием состава стока, нормативов сброса или повторного использования, доступной площади, температуры, квалификации оператора, стоимости энергии, обращения с осадком и надежности поставок расходных материалов.

|

Технология |

Функция |

Преимущества |

Ограничения |

Типичные применения |

Относительный TCO |

|

Решетки, песколовки, первичное отстаивание |

Удаление крупного мусора, песка и части взвесей |

Надежность, защита последующих ступеней |

Не обеспечивает глубокую очистку |

Любые муниципальные и промышленные станции |

Низкий/средний |

|

Классический активный ил |

Удаление БПК/ХПК, возможен N/P |

Проверенная технология, широкая база |

Площадь, аэрация, чувствительность к режиму |

Средние и крупные станции |

Средний |

|

SBR |

Биологическая очистка в циклах |

Компактность, гибкое управление фазами |

Зависимость от автоматики и равномерности циклов |

Малые и средние города, промышленность |

Средний |

|

MBBR/IFAS |

Биопленка на носителях |

Устойчивость к нагрузкам, модернизация существующих бассейнов |

Стоимость носителя, контроль удержания |

Реконструкция, холодный климат, промышленность |

Средний |

|

MBR |

Биология + мембранное разделение |

Высокое качество, малая площадь, подходит для reuse |

Энергия, fouling, замена мембран |

Плотная застройка, гостиницы, промышленность |

Высокий |

|

Анаэробная очистка/UASB |

Снижение органики с образованием биогаза |

Низкая аэрация, энергетический потенциал |

Чувствительность к температуре, нужна доочистка |

Высококонцентрированные промышленные стоки |

Средний/высокий |

|

Третичная фильтрация и удаление N/P |

Доведение до строгих нормативов |

Повышает качество и возможность reuse |

Реагенты, контроль процесса |

ЕС, водоемы с эвтрофикацией, промышленность |

Средний/высокий |

|

UF/RO, озон, активированный уголь, AOP |

Соли, микрозагрязнители, повторное использование |

Очень высокое качество воды |

Концентрат, энергия, реагенты и сложность |

ZLD, фармацевтика, электроника, reuse |

Высокий/очень высокий |

|

Обезвоживание и сбраживание осадка |

Снижение объема, биогаз, подготовка к утилизации |

Снижает логистику и может давать энергию |

Запах, сложность, требования к конечному продукту |

Средние и крупные станции |

Средний/высокий |

4.1. Главные направления развития

- Переход от фиксированного управления к управлению по нагрузке: датчики NH₄-N, NO₃-N, DO, ORP, фосфатов, расхода и мутности позволяют уменьшать избыточную аэрацию и реагенты.

- Рост мембранных систем для повторного использования, но с более строгой оценкой fouling, качества предварительной очистки, химической мойки и стоимости замены.

- Интеграция обработки осадка в общий энергетический баланс станции: сгущение, термогидролиз, анаэробное сбраживание, когенерация, сушка и извлечение фосфора.

- Развитие модульных и контейнерных станций, особенно для удаленных объектов, промышленных площадок, вахтовых поселков и быстрорастущих пригородов.

- Кибербезопасность и отказоустойчивость АСУ ТП становятся частью технической спецификации, а не дополнительной опцией.

Для северных и континентальных регионов критичны теплоизоляция, обогрев трубопроводов и шкафов, защита от замерзания, подбор биологического возраста и носителей при низких температурах, а также закрытые сооружения с вентиляцией и удалением запахов. Для нефтегазовых, химических и пищевых стоков требуется отдельная верификация токсичности, солесодержания, масел, жиров и залповых сбросов.

5. Стоимость, цены и экономика жизненного цикла

Цена отдельного агрегата редко определяет экономику очистного комплекса. В проектах с длительным сроком службы расходы на электроэнергию, мембраны, реагенты, персонал, ремонт, вывоз осадка и простой могут превысить первоначальную разницу между поставщиками. Поэтому корректное сравнение проводится по TCO и гарантированным удельным показателям.

|

Фактор |

Влияние на CAPEX |

Влияние на OPEX |

Что должен подтвердить поставщик |

|

Качество входного стока |

Определяет число ступеней и резервирование |

Влияет на аэрацию, реагенты и fouling |

Диапазон расчетной нагрузки и устойчивость к залповым сбросам |

|

Глубина очистки |

Третичная/четвертичная ступень повышает инвестиции |

Растут энергия, реагенты, расходники |

Гарантии по БПК, ХПК, N, P, солям, микрозагрязнителям |

|

Энергия |

Высокоэффективные воздуходувки и насосы могут дороже |

Ключевой расход станции |

кВт·ч/м³ при нескольких режимах, не только в номинале |

|

Мембраны и фильтры |

Корпуса, модули, CIP |

Замена, химические мойки, концентрат |

Срок службы, flux, recovery, доступность модулей |

|

Осадок |

Сгущение, обезвоживание, сушка, digesters |

Полимеры, энергия, вывоз/утилизация |

Сухое вещество кека, расход полимера, баланс биогаза |

|

Автоматизация |

КИПиА, PLC/SCADA, связь |

Снижает персонал и перерасход |

Архитектура, резервирование, кибербезопасность, русификация |

|

Локальный сервис |

Склад и обучение повышают стартовую стоимость |

Снижает простой и логистику |

SLA, перечень запасных частей, время реакции |

В 2021–2023 годах оборудование испытывало давление стали, электроники, логистики и энергоносителей. К 2024–2026 годам ситуация стала более дифференцированной: базовое механическое оборудование остается конкурентным, тогда как мембраны, высококачественная КИПиА, силовая электроника и специализированные материалы сохраняют высокую стоимость и зависимость от поставок.

5.1. Как сравнивать коммерческие предложения

- Сводить предложения к одинаковой границе поставки: оборудование, монтаж, электрика, КИПиА, кабель, трубопроводы, реагенты, запасные части и пусконаладка.

- Запрашивать энергопотребление при минимальной, средней и пиковой нагрузке, а также расчет на зимний режим.

- Проверять стоимость и доступность мембран, носителей, ламп УФ, уплотнений, подшипников, полимеров и датчиков на 5–10 лет.

- Сравнивать не только проектную производительность, но и гарантии качества очищенной воды при реальном диапазоне состава стока.

- Отдельно оценивать стоимость осадка: тонна влажного кека, транспортное плечо, конечный маршрут и сезонные ограничения.

Схемы, где поставщик принимает часть эксплуатационного риска — performance-based O&M, DBO, BOT или контракт с гарантированным объемом/качеством — повышают требования к банковским гарантиям, но лучше защищают заказчика от выбора дешевого, но неработоспособного решения.

6. Цепочка поставок и конкурентная среда

Рынок умеренно концентрирован на уровне глобальных интеграторов, но остается фрагментированным по специализированным узлам. В одном проекте могут одновременно участвовать международный технологический лицензиар, локальный EPC-подрядчик, производители насосов и воздуходувок, поставщики мембран, КИПиА, электротехники и местные строительные организации.

|

Конкурентный тип |

Представительные участники |

Сильные стороны |

Ограничения |

|

Глобальные интеграторы |

Veolia, SUEZ, Xylem и другие системные группы |

Референсы, комплексная инженерия, O&M, финансируемость |

Высокая цена, сложные процедуры, локализация |

|

Механическое и гидравлическое оборудование |

Sulzer, KSB, Grundfos, Alfa Laval и профильные производители |

Надежность, эффективность, глобальная сервисная база |

Зависимость от правильной интеграции и местного сервиса |

|

Мембраны и материалы |

DuPont, Toray, Kubota и специализированные поставщики |

Качество разделения, R&D, продуктовая линейка |

Стоимость замены, fouling, концентрат |

|

Китайские системные и OEM-поставщики |

Крупные водные группы и производители комплектного оборудования |

Цена, производственная скорость, широкий ассортимент |

Неодинаковое качество, референсы и сервис за рубежом |

|

Российские и евразийские производители |

Поставщики решеток, насосов, воздуходувок, КИПиА, модульных станций и металлоконструкций |

Локальная документация, логистика, адаптация, расчеты в местной валюте |

Ограниченная линейка отдельных высокотехнологичных компонентов |

|

EPC и местные подрядчики |

Национальные проектные и строительные компании |

Разрешения, стройка, связи с заказчиком, локальная ответственность |

Технологическая зависимость от партнеров |

Основной сдвиг конкуренции — от продажи единицы оборудования к доказуемой интеграции. Воздуходувка с высоким паспортным КПД не дает экономии без правильной системы распределения воздуха и управления DO; мембрана не обеспечивает проектный flux без предварительной очистки; центрифуга не решает задачу без подбора полимера и маршрута осадка.

Для средних поставщиков наиболее рациональны узкие сегменты, где можно показать измеримый эффект: снижение кВт·ч/м³, увеличение сухого вещества кека, сокращение химических реагентов, уменьшение площади, повышение устойчивости к токсическим нагрузкам или снижение времени простоя.

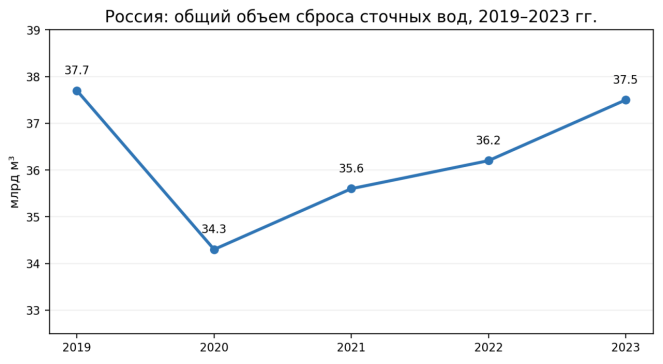

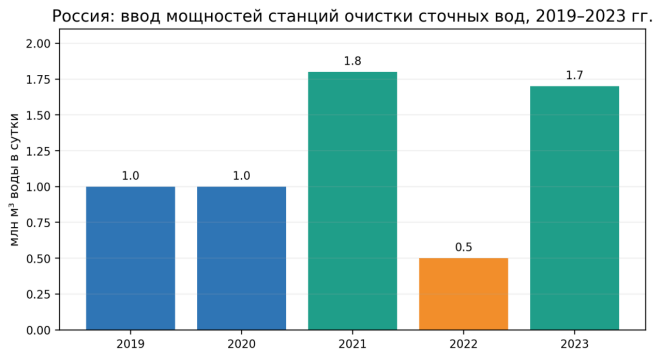

7. Россия: спрос, модернизация и требования к поставщикам

Российский рынок определяется большим объемом существующей инфраструктуры, износом отдельных объектов, неравномерностью регионального финансирования и необходимостью соблюдать нормативы сброса при сложных климатических условиях. Публичная статистика дает физические показатели, но не выделяет стоимость оборудования по типам.

Рисунок 5. Россия: общий объем сброса сточных вод, 2019–2023 гг.

Источник: Росстат, раздел «Водные ресурсы» в сборнике по охране окружающей среды, данные 2019–2023 гг. Показатель включает общий объем сброса и не равен объему, прошедшему конкретную ступень очистки.

Рисунок 6. Россия: ввод мощностей станций очистки сточных вод, 2019–2023 гг.

Источник: Росстат, раздел «Расходы на охрану окружающей среды и инновации», данные 2019–2023 гг. Показатель отражает введенные мощности и характеризуется высокой годовой волатильностью.

Объем сброса вернулся к 37,5 млрд м³ в 2023 году после снижения в 2020 году. Ввод мощностей очистных станций был неравномерным: 1,0 млн м³/сутки в 2019 и 2020 годах, 1,8 млн в 2021-м, 0,5 млн в 2022-м и 1,7 млн в 2023-м. Для поставщиков это означает необходимость отслеживать конкретные региональные программы и стадии проектирования, а не полагаться на среднерыночный темп.

Правительство России оценивает общий объем финансирования отрасли ЖКХ в 2025–2030 годах в 4,5 трлн рублей. Поскольку программа включает не только водоотведение, она является индикатором емкости модернизационного цикла, но не может использоваться как выручка рынка очистных сооружений.

7.1. Технические и эксплуатационные требования

- Низкотемпературное исполнение: утепленные здания и контейнеры, обогрев трубопроводов и шкафов, резервирование циркуляции, зимние режимы биологии.

- Устойчивость к неравномерному притоку, инфильтрации, промышленным примесям, нефтепродуктам, солям и токсическим залповым сбросам.

- Антикоррозионные материалы и покрытия для сероводорода, влажной атмосферы, реагентов и хлоридов.

- Русскоязычные паспорта, руководства, интерфейсы HMI/SCADA, программы обучения и комплект исполнительной документации.

- Локальный запас критических узлов: уплотнения, подшипники, датчики, лампы УФ, мембраны, ремкомплекты насосов и воздуходувок.

- Подтверждение качества очищенной воды, удельной энергии, расхода реагентов и характеристик обезвоженного осадка.

7.2. Соответствие и разрешительная логика

|

Область |

Основной документ/режим |

Практическое значение |

|

Машины и механизмы |

ТР ТС 010/2011 «О безопасности машин и оборудования» |

Оценка рисков, защитные устройства, эксплуатационная документация, EAC |

|

Низковольтное оборудование |

ТР ТС 004/2011 |

Шкафы, электроприводы и компоненты в применимой области |

|

Электромагнитная совместимость |

ТР ТС 020/2011 |

PLC, частотные приводы, КИПиА и электротехнические комплексы |

|

Взрывоопасные зоны |

ТР ТС 012/2011 |

Биогаз, метан, закрытые емкости и зоны обработки осадка |

|

Оборудование под давлением |

ТР ТС 032/2013, если применимо |

Ресиверы, напорные аппараты и отдельные технологические емкости |

|

Измерения |

Национальные требования к средствам измерений |

Поверка/утверждение типа, если результаты используются в регулируемой сфере |

|

Проект и сброс |

Российские экологические нормы, НДТ, проектные требования |

EAC не заменяет технологические гарантии, разрешения и нормативы качества стока |

Конкретный набор процедур зависит от кода ТН ВЭД, комплектации, напряжения, наличия давления и взрывоопасной зоны. Поставщик должен определять применимость регламентов до заключения контракта и согласовывать границу ответственности между изготовителем, уполномоченным лицом, интегратором и EPC-подрядчиком.

8. ЕАЭС, СНГ и Центральная Азия

Евразийский рынок нельзя сводить к одному выводу. Казахстан имеет наиболее заметный портфель крупных муниципальных модернизаций; Узбекистан сочетает реконструкцию сетей и станций с быстрым ростом городов; Беларусь обладает более развитой централизованной инфраструктурой и делает акцент на модернизации; Армения и Кыргызстан нуждаются в более компактных проектах и международном финансировании; Таджикистан характеризуется ограниченным охватом и сложной платежной средой.

8.1. Казахстан

Казахстанские проекты демонстрируют переход от лагун и устаревших сооружений к современным биологическим станциям с обработкой осадка. EBRD одобрял и готовил проекты в Таразе, Караганде и Актобе. Для поставщика особенно перспективны решетки и песколовки, аэрация, MBBR/активный ил, обезвоживание, анаэробное сбраживание, когенерация, контроль запаха и лабораторное/онлайн-измерение.

8.2. Узбекистан и другие рынки Центральной Азии

В Узбекистане международные банки поддерживают модернизацию канализации и очистных сооружений в Ташкентской области, Джизаке, Каракалпакстане, Сырдарьинской области и Каттакургане. На многих объектах критичны энергоэффективность, модернизация старых насосов и дозирования, устойчивость к жаркому климату и обучение оператора. В Кыргызстане и Таджикистане приоритетом часто становятся доступные модульные системы, поэтапное расширение и грантово-кредитное финансирование.

|

Проект/рынок |

Открытый параметр |

Технологический сигнал |

Коммерческий вывод |

|

Тараз, Казахстан |

80 000 м³/сутки; финансирование до 38,4 млрд тенге (около 72,4 млн евро) |

Современная очистка и управление осадком |

Комплексная поставка, EAC, длительный сервис |

|

Караганда, Казахстан |

500 000 эквивалентных жителей; финансирование до 50,3 млрд тенге (около 93 млн евро) |

Анаэробное сбраживание, тепло и электроэнергия из биогаза |

Высокий спрос на sludge-to-energy и КИПиА |

|

Актобе, Казахстан |

Финансирование EBRD около 96,4 млн евро |

Новая станция и сопутствующая инфраструктура |

Крупный EPC-проект, строгая гарантия результата |

|

Ташкентская область, Узбекистан |

Кредит ADB 161 млн долл. на улучшение канализации |

Реконструкция централизованных систем в нескольких городах |

Пакетные тендеры, местный партнер и обучение |

|

Каракалпакстан/Сырдарья/Каттакурган |

Целевой рост годовой мощности очистки к 2027 г. |

Расширение охвата и качества услуг |

Модульность, устойчивость к энергии и сервису |

Проектные суммы нельзя механически превращать в стоимость оборудования: они включают гражданское строительство, сети, надзор, налоги, резерв и финансовые расходы. Их значение — подтверждение реального спроса и предпочтения комплексных решений.

Рисунок 7. Сравнительная карта коммерческих возможностей по рынкам и типам спроса

Источник: аналитическая оценка на основе данных WHO/UN-Water, U.S. EPA, European Commission, Правительства РФ, EBRD, ADB и открытых программ. Шкала является экспертной и не предназначена для инвестиционных расчетов.

9. Международная торговля и модели выхода на рынок

Экспорт очистного оборудования редко ограничивается поставкой FOB. Чем сложнее технология, тем выше значение проектирования, локальной адаптации, монтажа, пусконаладки, подтверждения качества стока и обучения. Для средних компаний безопаснее входить через ограниченный технологический пакет, который можно измерить и гарантировать.

|

Модель |

Подходящие продукты |

Преимущество |

Риск/условие успеха |

|

Прямой экспорт узла |

Насосы, решетки, воздуходувки, дозирование, УФ, прессы |

Простой контракт и понятная граница |

Нужен локальный монтаж и гарантийный партнер |

|

Комплектный технологический пакет |

Биореактор, аэрация, отстойники, автоматизация |

Более высокая добавленная стоимость |

Ответственность за интеграцию и качество стока |

|

Блочно-модульная станция |

Малые города, промышленность, гостиницы, вахтовые объекты |

Скорость, заводская готовность |

Транспортные габариты, зимнее исполнение, сервис |

|

Лицензия + локальное производство |

Металлоконструкции, носители, шкафы, сборка |

Снижение логистики и рост локального содержания |

Защита IP и контроль качества |

|

EPC/DBO с партнером |

Крупные муниципальные и промышленные станции |

Доступ к финансированию и проекту целиком |

Гарантии, оборотный капитал, местная юридическая ответственность |

|

O&M / performance contract |

Оптимизация аэрации, осадка, реагентов |

Регулярная выручка и доказуемый эффект |

Платежная дисциплина и доступ к данным |

9.1. Наиболее экспортопригодные сегменты

- Энергоэффективные воздуходувки, насосы и частотное управление с подтвержденной экономией.

- Механическая предварительная очистка и оборудование осадка, где локальная металлообработка дает ценовое преимущество.

- MBBR/IFAS-пакеты для реконструкции существующих аэротенков без строительства новых больших объемов.

- Контейнерные SBR/MBR для удаленных объектов и промышленности.

- КИПиА, цифровая оптимизация, дистанционный мониторинг и предиктивное обслуживание.

- Технологии повторного использования, UF/RO и ZLD для отраслей с высокой стоимостью воды.

- Биогаз, когенерация и снижение метана на крупных станциях.

Китайские компании обычно выигрывают по цене и скорости производства, но на русскоязычных рынках их результат зависит от качества документации, EAC-процедур, наличия запчастей и местной инженерной команды. Европейские и североамериканские решения сильны по референсам и эффективности, но могут сталкиваться с высокой стоимостью, экспортными ограничениями и сложной логистикой. Российские и евразийские поставщики сильнее в локальной адаптации, однако часть мембран, КИПиА и специализированных компонентов остается импортозависимой.

Экспорт и расчеты должны осуществляться в рамках применимых санкций, экспортного контроля, банковского комплаенса и национального законодательства. Отчет не рассматривает способы обхода ограничений.

10. Риски и сценарии на 2026–2030 годы

|

Риск |

Вероятность |

Влияние |

Механизм |

Снижение риска |

|

Недостаток финансирования муниципалитетов |

Высокая |

Высокое |

Перенос тендеров, дробление лотов, неоплата O&M |

Финансируемые проекты, этапность, гарантии и escrow |

|

Ошибочный состав входного стока |

Средняя |

Очень высокое |

Недостижение качества, рост энергии и реагентов |

Длительное обследование, пилот, диапазоны гарантий |

|

Рост энергии и реагентов |

Высокая |

Высокое |

Ухудшение TCO и тарифной устойчивости |

Энергоаудит, управление по нагрузке, биогаз |

|

Проблемы осадка |

Высокая |

Высокое |

Запах, переполнение, дорогой вывоз |

Маршрут осадка до выбора технологии |

|

Поставка мембран и электроники |

Средняя/высокая |

Высокое |

Простой и дорогая замена |

Мультивендорность, склад, совместимые аналоги |

|

Сертификация и несоответствие документации |

Средняя |

Высокое |

Задержка ввоза и приемки |

Предварительная матрица регламентов и локальный уполномоченный представитель |

|

Валютный и платежный риск |

Высокая |

Высокое |

Снижение маржи, задержка расчетов |

Валютные оговорки, аванс, LC, страхование |

|

Кибербезопасность АСУ ТП |

Средняя |

Высокое |

Остановка, потеря данных, вмешательство |

Сегментация сети, резервирование, контроль доступа |

|

Климатические экстремумы |

Средняя |

Высокое |

Гидравлические перегрузки, замерзание, засуха |

Резерв, буферные емкости, зимний расчет, reuse |

|

Слабый местный сервис |

Высокая |

Высокое |

Длительный простой и репутационные потери |

Обучение, SLA, склад, удаленная диагностика |

10.1. Базовый сценарий

В 2026–2030 годах широкий рынок оборудования растет примерно на 5% в год. Развивающиеся страны увеличивают физические мощности, а зрелые рынки повышают технологическую глубину. Цены на базовое оборудование остаются конкурентными, но доля автоматизации, доочистки, мембран и осадка в контракте растет. Россия и ЕАЭС реализуют проекты неравномерно, с сильной зависимостью от бюджетного и банковского финансирования.

10.2. Сценарий ускорения

Ускорение возможно при росте инфраструктурного финансирования, более жестких нормах по азоту, фосфору и микрозагрязнителям, дефиците пресной воды и развитии повторного использования. Наиболее быстро растут MBR, UF/RO, advanced oxidation, цифровые решения, sludge-to-energy и performance-based сервис.

10.3. Сценарий давления

При высоких ставках, бюджетных ограничениях и валютной волатильности заказчики откладывают крупные новые станции и переходят к ремонту, модульному расширению и замене критических узлов. В этом сценарии лучше чувствуют себя поставщики насосов, воздуходувок, механической очистки, обезвоживания, КИПиА и сервисов энергосбережения; сложные мембранные проекты растут медленнее, кроме отраслей с обязательным ZLD или высокой стоимостью воды.

11. Итоговые выводы

Мировой рынок оборудования для очистки сточных вод остается растущим, но его качество меняется. Основной объем создают муниципальные системы, тогда как наибольшая технологическая добавленная стоимость перемещается в глубокую доочистку, повторное использование воды, цифровое управление, энергоэффективность и переработку осадка.

Рост не означает автоматической привлекательности для любого поставщика. В низком и среднем ценовом сегменте усиливается конкуренция производителей из Азии; в высокотехнологичных сегментах заказчики требуют референсы, гарантии качества стока и подтвержденный TCO. Поэтому прибыльность определяется не паспортом оборудования, а способностью интегрировать его в процесс и поддерживать в эксплуатации.

Для России главным источником спроса остается модернизация существующих объектов, дополненная новыми региональными проектами. Наиболее устойчивые позиции будут у компаний, которые предлагают низкотемпературное исполнение, локальную документацию, EAC-соответствие, доступный склад и обучение операторов. Денежную емкость рынка нельзя корректно вывести из общего объема стоков или всей программы ЖКХ; решения должны приниматься на основе конкретного проектного портфеля.

Казахстан и Узбекистан представляют наиболее заметные возможности в Центральной Азии. Здесь выигрывает модель «технология + EPC-партнер + финансирование + сервис». Малые рынки ЕАЭС и СНГ требуют модульности и поэтапной реализации, но могут быть привлекательны для специализированных средних поставщиков.

На горизонте 2026–2030 годов наиболее перспективны пять групп: модернизация аэрации и насосов; MBBR/IFAS и компактные биологические схемы; мембранная доочистка и повторное использование; обращение с осадком и биогаз; цифровые системы, которые гарантированно снижают энергию, реагенты и простой. Компании без локального сервиса и без доказуемых эксплуатационных показателей будут испытывать давление даже при низкой цене.