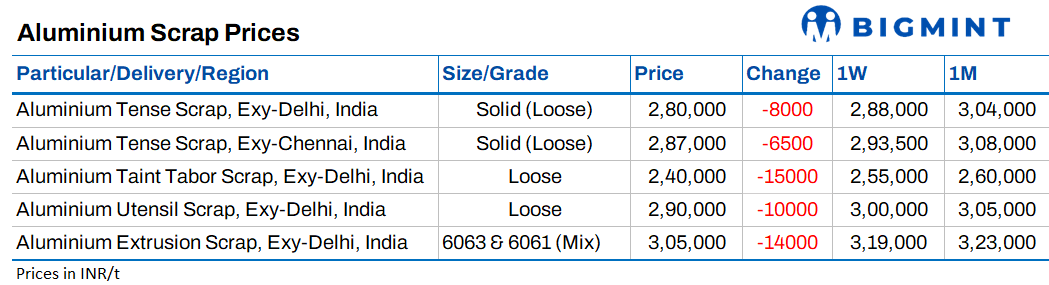

Репортаж от Wedoany,Европейская комиссия (European Commission) в соответствии с новым «Регламентом по стали» официально опубликовала схему страновых тарифных квот на импорт стали. Данная схема вступит в силу с 1 июля по 31 декабря 2026 года и заменит защитные меры ЕС, действующие с 2018 года.

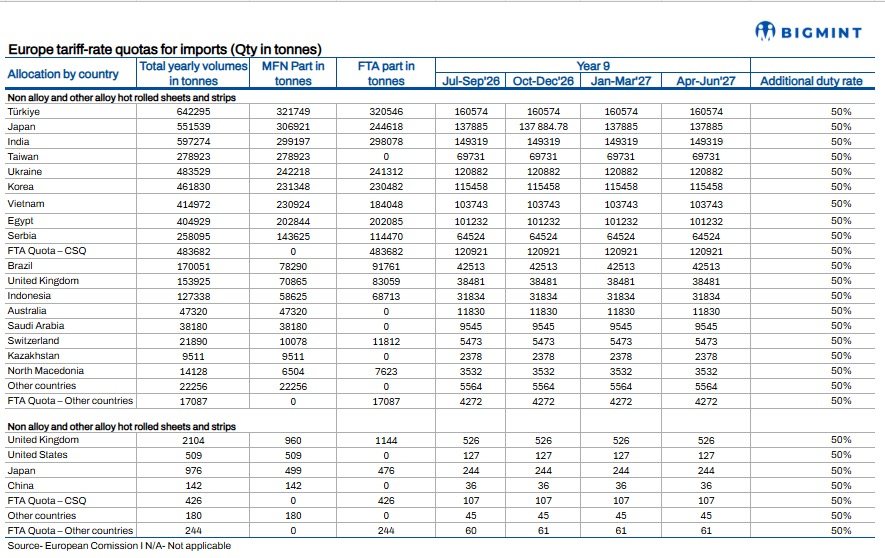

Новый регламент устанавливает импортные квоты в размере 18,35 млн тонн для 26 категорий продукции. Квоты распределяются в основном на основе доли стран в импорте стали в ЕС в период с 2022 по 2024 год и определяют объем стали, который эти страны могут экспортировать в ЕС до уплаты пошлины в размере 50% от сверхнормативного объема. В соответствии с новой структурой ЕС сократил общий объем тарифных квот примерно на 47% по сравнению с предыдущим защитным механизмом, одновременно повысив ставку пошлины на импорт сверх квоты с 25% до 50%.

Эти меры ЕС направлены на решение проблем глобального переизбытка мощностей по производству стали, роста импортного давления после введения США пошлин и низкой загрузки мощностей европейской сталелитейной промышленности. Для индийских экспортеров эти квоты подтверждают более ограничительную торговую среду. На фоне замедления спроса и внедрения Механизма пограничной углеродной корректировки (CBAM) Европа остается крупнейшим зарубежным рынком сбыта индийской стали.

Новая структура квот состоит из двух частей: одна часть — это квоты режима наибольшего благоприятствования (РНБ), применяемые ко всем соответствующим странам-экспортерам, а другая часть — отдельные квоты для стран, имеющих действующие или будущие соглашения о свободной торговле (ССТ) с ЕС. В рамках этой структуры Европейская комиссия ввела страновые квоты, остаточные квоты и дополнительные конкурентные квоты по ССТ. Все квоты будут управляться по принципу «первым пришел — первым обслужен», при этом экспортеры из стран-партнеров по ССТ после исчерпания своих страновых квот могут получить доступ к дополнительному пулу квот.

Примечательно, что Украина получила особый режим в рамках данной структуры из-за текущей ситуации с безопасностью и преференциального доступа на рынок ЕС. Регламент также вводит более дифференцированную систему управления квотами по сравнению с предыдущими защитными механизмами. Для крупнейшей категории продукции — горячекатаного рулона — Европейская комиссия создала специальную структуру квот, чтобы предотвратить чрезмерную концентрацию импорта от небольшого числа поставщиков, сохраняя при этом диверсифицированные источники закупок для европейских покупателей. Существующие договоренности по транспортировке стали между Северной Ирландией и Великобританией также сохранены для обеспечения непрерывности текущих торговых потоков.

В отношении основных видов плоского проката Индия получила четкие квоты, включая горячекатаный рулон (HRC), холоднокатаный рулон (CRC), оцинкованную сталь и окрашенную продукцию. Хотя сокращение квот отражает общее уменьшение импортного пула квот ЕС, а не снижение доли индийского рынка, более жесткая система квот вводится в то время, когда ЕС по-прежнему занимает наибольшую долю в экспорте индийской стали. В 2025 году объем экспорта Индии в Европу снизился в годовом исчислении из-за слабой производственной активности в Европе, но во втором полугодии экспорт восстановился, поскольку покупатели ускорили закупки до внедрения CBAM. Горячекатаный рулон по-прежнему остается крупнейшим экспортным продуктом Индии в ЕС, достигнув 1,3 млн тонн, за ним следуют оцинкованная сталь (0,82 млн тонн) и холоднокатаный рулон (0,56 млн тонн).

Ожидается, что новые квоты еще больше ограничат способность Индии расширять экспорт стали в Европу. В отличие от 2025 года, когда индийские сталелитейные заводы выиграли от досрочных закупок, связанных с CBAM, и конкурентоспособных цен, меньший пул квот ограничивает возможности для дополнительных поставок. Более высокая пошлина в размере 50% на импорт сверх квоты также делает экспорт сверх квоты коммерчески непривлекательным, особенно для горячекатаного рулона обычного качества. Таким образом, ЕС может стать рынком, где индийские производители будут стремиться поддерживать существующий бизнес, а не наращивать объемы. Экспортеры, вероятно, будут все больше склоняться к приоритету высокоценных покрытий и продукции нижнего передела, которые лучше поглощают затраты на соблюдение требований и таможенные пошлины, одновременно ограничивая продажи спотового горячекатаного рулона после насыщения квартальных квот.

Ожидается, что более жесткая структура ЕС усилит усилия индийских сталелитейных заводов по диверсификации экспорта. Некоторые производители уже начали перенаправлять экспорт горячекатаного рулона во Вьетнам во втором полугодии 2025 года, когда спрос в Европе был слабым, а квоты ограниченными. Рынки Юго-Восточной Азии, Ближнего Востока и Африки также могут привлечь больше внимания, хотя их способность поглощать объемы продукции, сопоставимые с ЕС, остается ограниченной.

Обнародование страновых квот устранило неопределенность в отношении доступа на рынок на оставшуюся часть 2026 года, но также подтвердило, что экспортные возможности на крупнейший европейский рынок стали сократились. Для индийских производителей задача больше не заключается в обеспечении доступа на рынок ЕС, а в сохранении конкурентоспособности в рамках значительно сокращенных импортных квот при одновременном управлении затратами, связанными с CBAM. Поскольку экспорт горячекатаного рулона сталкивается с наибольшим давлением, сталелитейные заводы могут сосредоточиться на поддержании существующих клиентских отношений в Европе, одновременно добиваясь прироста на альтернативных экспортных рынках, особенно во Вьетнаме и на Ближнем Востоке.