Репортаж от Wedoany,Тендерный раунд Алжира на нефтегазовые участки 2026 года проходит в ключевой точке пересечения геополитики и рыночного спроса. Кризис на Ближнем Востоке поднимает цены на нефть и газ, Европа ускоряет диверсификацию поставок газа в обход России, а ближневосточные инвесторы переоценивают безопасные направления для вложений в upstream. Эти факторы создают для Алжира возможности укрепить статус второго по величине поставщика газа в Европу, но также выявляют проблемы, которые необходимо преодолеть.

В начале июня Национальное агентство по развитию углеводородных ресурсов Алжира (ALNAFT) объявило тендер на семь наземных традиционных нефтегазовых блоков, приём заявок и утверждение завершатся в ноябре. Эти блоки, по оценкам, содержат около 2,1 млрд баррелей нефти и 66,5 млрд кубометров газа, расположены в районах существующих открытий и разведки. Четыре из них находятся в бассейне Иллизи-Гадамес у границ с Ливией и Тунисом, остальные охватывают районы с более высоким нефтяным потенциалом в бассейнах Уэд-Мия и Сахара.

Географическое положение является ключевым фактором, влияющим на этот тендерный раунд. Раунд 2024 года был больше ориентирован на богатый газом юго-западный регион, который, несмотря на привлекательные ресурсы, страдает от слаборазвитой инфраструктуры и длительных циклов разведки и добычи. Раунд 2026 года смещается на юго-восток, где бассейны Беркин и Иллизи-Гадамес более зрелые, с развитой инфраструктурой и лёгким доступом к рынку, что делает этот тендер более коммерчески актуальным в условиях высоких цен.

Предыдущий тендерный раунд, хоть и не был провальным, не принёс и большого успеха. Пять из шести лицензий были выданы, но конкуренция была умеренной, что отражает давнюю проблему привлечения достаточного иностранного капитала в алжирский upstream из-за условий контрактов. Раунд 2014 года уже выявил препятствия в виде высоких налогов, строгого государственного контроля и ограниченной коммерческой гибкости. Принятый в 2019 году закон об углеводородах попытался улучшить ситуацию, расширив варианты контрактов и отменив прежнее требование о минимальной доле государственной нефтяной компании Sonatrach в upstream-проектах в размере 51%.

Результаты присуждения 2024 года показывают, что корректировки дали эффект. QatarEnergy совместно с TotalEnergies вошли в лицензию Ahara, где TotalEnergies выступает оператором, каждая с долей 24,5%. Eni и тайская PTTEP получили газовый проект Reggane 2. Китайские компании также углубляют участие: Sinopec получила блок Hassi Berkane North и ведёт разведку газа на Guern El Guessa, а Zhongman Petroleum вошла в газовый блок Zerafa II. Позднее Eni подписала соглашение о разделе продукции на границе Zemoul El Kbar стоимостью 1,35 млрд долларов с ожидаемой добычей 415 млн баррелей нефтяного эквивалента, включая 9,3 млрд кубометров газа. Саудовская Midad Energy также подписала контракт на блок Illizi South стоимостью 5,4 млрд долларов.

Разнообразие портфеля инвесторов имеет значение. Eni работает в Алжире с 1981 года, добывая около 140 тыс. баррелей нефтяного эквивалента в сутки. TotalEnergies является как upstream-инвестором, так и основным покупателем алжирского сжиженного природного газа (СПГ). QatarEnergy привносит экспертизу в области СПГ и финансовую поддержку. Вход PTTEP, Sinopec и саудовских компаний показывает, что открытость алжирского upstream уже не ограничивается европейским рынком. Переговоры с Chevron и ExxonMobil по сланцевому и нетрадиционному газу продолжаются, и если коммерческие условия останутся привлекательными, это может стимулировать дальнейший потенциальный интерес.

Экспортные позиции Алжира сильны, но производственная база нестабильна. Страна является крупнейшим производителем газа в Африке, на газ приходится около 49% добычи нефти и газа. Общие извлекаемые ресурсы оцениваются в 2,5–3,4 трлн кубометров газа и около 10,5 млрд баррелей нефти. Однако существующие месторождения истощены, внутренний спрос постоянно растёт, а экспортный излишек сокращается. Добыча выросла с примерно 278 млн кубометров в сутки в 2021 году до 287 млн кубометров в сутки в 2023 году, но последний показатель, похоже, является пиком, а не началом устойчивого роста.

Основой алжирского upstream является месторождение Хасси-Р'Мель, которое после 65 лет эксплуатации остаётся главной опорой производственной базы. Месторождение достигло пика в середине 1990-х годов и сейчас находится в глубокой стадии зрелости: первоначальная ресурсная база в 3 трлн кубометров сократилась примерно до 20% от первоначального объёма. Спутниковые месторождения и меры по подключению к сети замедлили падение, но открываемые запасы уменьшаются, а манёвр Sonatrach сужается. В настоящее время многие проблемы связаны с 14-летним мораторием на соглашения о разделе продукции и сервисные контракты по газовым месторождениям, действовавшим с 2005 по 2019 год, который препятствовал развитию, когда импульс upstream ослаб из-за исчерпания прироста запасов, открытых в 1980-х и 1990-х годах.

Трубопроводный газ остаётся основой экспортной системы Алжира. Около двух третей экспорта транспортируется по трубопроводам, в основном по линии TransMed (через Тунис и Сицилию в Италию) и по подводному газопроводу Medgaz (напрямую в Альмерию, Испания). Годовая мощность TransMed составляет около 32–35 млрд кубометров, в последние годы по нему транспортируется около 21 млрд кубометров. Medgaz может транспортировать около 10–10,5 млрд кубометров в год. Третья линия Марокко-Испания закрыта с 2021 года после того, как Алжир отказался продлевать транзитное соглашение из-за политической напряжённости с Рабатом.

Италия сейчас является основным клиентом Алжира по газу, получая около 20–23 млрд кубометров в год, при этом около 30% её потребностей в газе удовлетворяется за счёт алжирских поставок. Испания, хотя политически более сложна, остаётся структурно важной: Алжир покрывает около 25% её импорта газа. Переговоры о расширении Medgaz, начатые в марте 2026 года, на величину до 1 млрд кубометров в год показывают, что спрос на алжирский трубопроводный газ сохраняется, а ограничивающим фактором является пропускная способность.

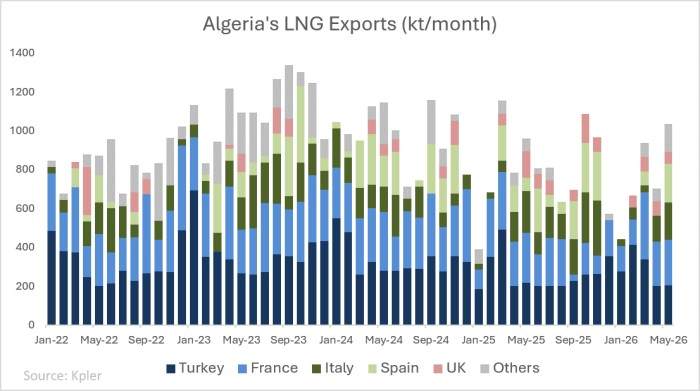

Ситуация с экспортом СПГ аналогична, но более волатильна. В Алжире есть два экспортных центра СПГ: западный Арзев/Бетиуа с мощностью сжижения около 20,8 млн тонн в год и восточный Скикда с мощностью около 4,5 млн тонн в год. После разрыва Европы с российским газом экспорт СПГ резко вырос: с примерно 900 тыс. тонн в месяц до рекордных 1,3 млн тонн в сентябре 2023 года, что на 60% больше по сравнению с аналогичным периодом прошлого года. Франция, Италия и Испания являются основными европейскими покупателями, Турция получает почти четверть грузов. К 2025 году экспорт алжирского СПГ в Европу снизился примерно до 9,5 млн тонн в год, что составляет около 6% европейского импорта СПГ, сократившись примерно на 2 млн тонн по сравнению с предыдущим годом. Вместе с трубопроводным экспортом к 2025 году на долю Алжира приходится около 18% импорта газа ЕС, уступая только Норвегии и опережая Россию. Это даёт Алжиру стратегический рычаг, особенно в отношении Италии и Испании, но также увеличивает риски: Европе нужна надёжность Алжира, а Алжиру нужны новые upstream-инвестиции для поддержания добычи.

Недавняя проблема сместилась в сторону растущего внутреннего спроса Алжира. В 2025 году Алжир потребляет около 57 млрд кубометров газа в год, что превышает половину общенациональной добычи. Каждый дополнительный кубометр приходится делить между потребностями электроэнергии, промышленным потреблением, трубопроводными контрактами и поставками СПГ. Углеводороды составляют около 10–12% ВВП и более 90% экспортных доходов, и сокращающийся экспортный излишек — это не только энергетическая проблема, но и проблема фискального и внешнего баланса.

Это делает раунд 2026 года более важным, чем показывает карта регионов. Нефть по-прежнему ценна, но членство Алжира в ОПЕК+ устанавливает верхний предел для будущих инвестиций в сырую нефть. Газ является стратегическим приоритетом, который может укрепить роль Алжира в обеспечении безопасности поставок в Европу, сохранить долю рынка в Италии и Испании и предоставить Sonatrach больше возможностей через СПГ. Но всё это требует разработки новых месторождений и инвестиций в инфраструктуру в слаборазвитых газовых районах.

Перед Алжиром открывается редкая возможность: Европа хочет получать газ поблизости, инвесторы стремятся избежать рисков безопасности в зоне Персидского залива, а страна стала более гибкой в корректировке upstream-условий, чем десять лет назад. Но окно возможностей не вечно. Истощённые месторождения, растущий внутренний спрос и инфраструктурные пробелы будут неуклонно подрывать экспортные возможности, если новые проекты не будут быстро продвигаться. Если тендерный раунд 2026 года привлечёт значительный капитал, Алжир сможет превратить текущие геополитические возможности в долгосрочное газовое преимущество; если он разочарует, страна может стать поставщиком, в котором Европа остро нуждается, но у которого осталось слишком мало газа, чтобы в полной мере извлечь выгоду.

Данный материал скомпилирован платформой Wedoany. При цитировании материалов, созданных с помощью искусственного интеллекта (ИИ), необходимо обязательно указывать источник — «Wedoany». В случае выявления нарушения прав или иных проблем просим своевременно информировать нас. Сайт оперативно внесёт изменения или удалит материал.Электронная почта: news@wedoany.com